不走大水漫灌老路。

在股市大涨之后,市场更加关注风险因素的变化,尤其是货币政策的取向。我们认为,今年以来的货币政策确实有收紧的迹象。

首先,上周政治局会议表态坚持结构性去杠杆,意味着去杠杆从未远去,我们不会重走举债刺激需求的老路。其次是今年以来总理在多个场合表态,我们坚决不搞‘大水漫灌’,最后是央行的多次表态,3月份央行行长易纲表示中国的准备金率下调空间下降,4月份的货币政策例会重提“把好货币供给总闸门”。

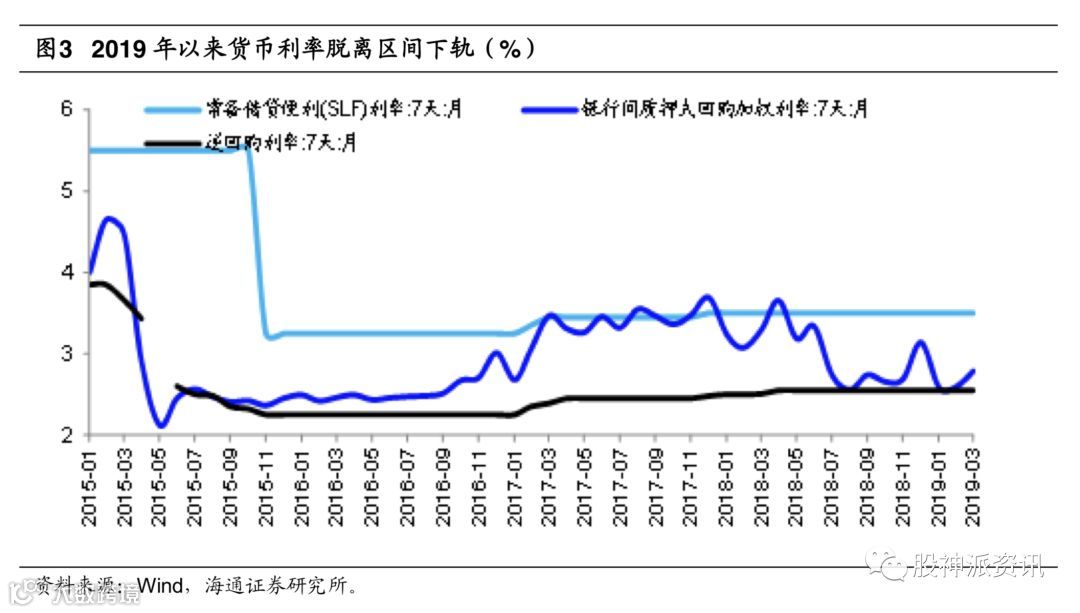

降准资金全部回笼,货币利率脱离下轨。

从央行的实际货币政策操作上,我们也可以找到数量和利率两方面的证据,首先是货币投放的减少,今年的全面降准其实是假降准,因为今年降准投放的资金都被央行从公开市场收回去了,相比之下去年的定向降准才是真降准。其次是货币利率的回升,19年以来市场利率R007又开始向上脱离利率区间的下轨,这其实也代表着央行货币政策出现了边际收紧的迹象。

货币数量难更宽松。

何理解当前货币政策的边际收紧?在我们看来,关键在于如何避免重新陷入过去十年举债过度的陷阱。过去10年,我国宏观债务率持续上升,原因是我国债务增速远高于GDP名义增速,而过去两年的宏观杠杆率出现企稳,也在于金融去杠杆大幅降低了债务增速、与GDP名义增速接轨。但是在19年1季度,我国宏观杠杆率再次出现明显上升,原因是债务增速再度显著超过GDP名义增速。反过来说,既然政治局会议定调坚持结构性去杠杆,我们相信本轮货币和融资增速将很难持续回升,更大的概率是L型甚至倒V型,只有这样才有希望真正稳住我国的宏观杠杆率水平。

【今年1 季度的 M2 增速回升至 8.6%,社融增速回升至 10.7%, 均超过了 1 季度 GDP 名义增速,这其实是一个不好的信号。】

改革释放增长潜力。

从稳住宏观杠杆率的角度出发,政治局会议提出了高质量发展的两大思路:首先是在控制分子端的债务扩张,在货币方面控总量、调结构,坚持结构性去杠杆,控制住货币总增速,防止债务增速大幅上升。

落实证券发行注册制、发展股权融资,减少对债务的依赖。

其次是做大经济的分母,政治局会议提出,注重以供给侧结构性改革的办法稳需求,这意味着本轮需求的提升绝非以往举债刺激投资的模式,而是通过改革供给释放出经济增长的潜力。我们认为本轮经济回升的主要动力将是消费和创新,减税降费和国企改革则是主要手段。

一方面,从三大需求来看,消费将取代投资成为稳增长的主力。

【本轮 减税降费归属居民部门的金额约 1 万亿,可以增加 8000 亿的居民消费,提升消费增速2-3%,今年消费增速有望从 8%回升至 10%以上,足以对冲未来投资增速小幅下滑的影 响。】

另一方面,创新将成为经济增长的主要动力。

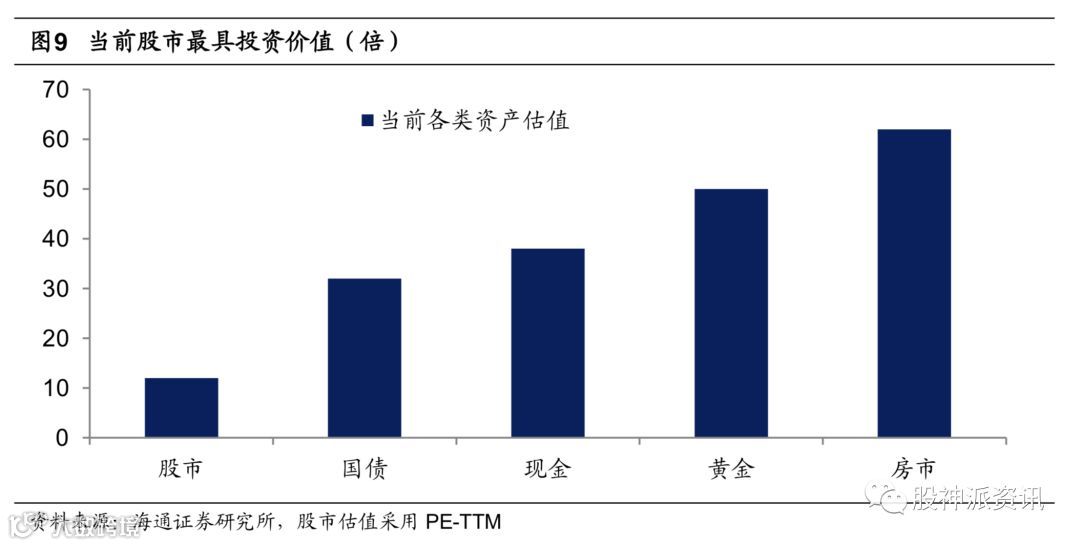

看淡房市看好股市。

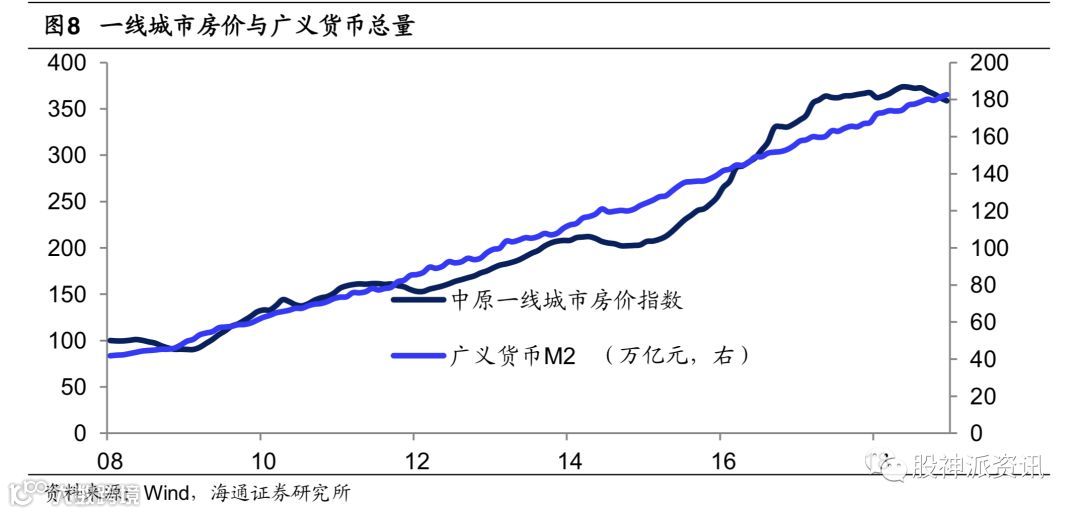

如果我们不走货币超发的老路,而是走改革创新、高质量发展的新路,那么对于中国未来的各项资产而言,我们认为股市将最为受益,而对房市则不太有利。中国老百姓之所以爱买房,其实是将货币增速视为买房的潜在收益增速,而随着货币增速从过去的15-20%降至8%左右,意味着房地产其实是从“成长股”变成了“银行股”,所以一线房地产60倍的估值显然太贵了。而对于股市而言,货币增速的下行将降低利率中枢、提升股市估值,而减税降费、改革创新将提升企业盈利,股市有望迎来估值与盈利双升的长牛。

目前股市,已经成为最具投资价值的。