导语

年内翻倍的大牛股白云机场交出了史上最差三季报。

本来被寄予厚望在下半年打个翻身仗的白云机场,仍旧没能从业绩洼地中走出。受此利空冲击,白云机场早盘跌停。

1 3.8万股东“中枪”

今日早盘白云机场快速跳水,股价触及跌停板,截至收盘,报价18.9元/股,成交额超4亿,市值蒸发逾40亿。3.8万股东人均亏损超10万。

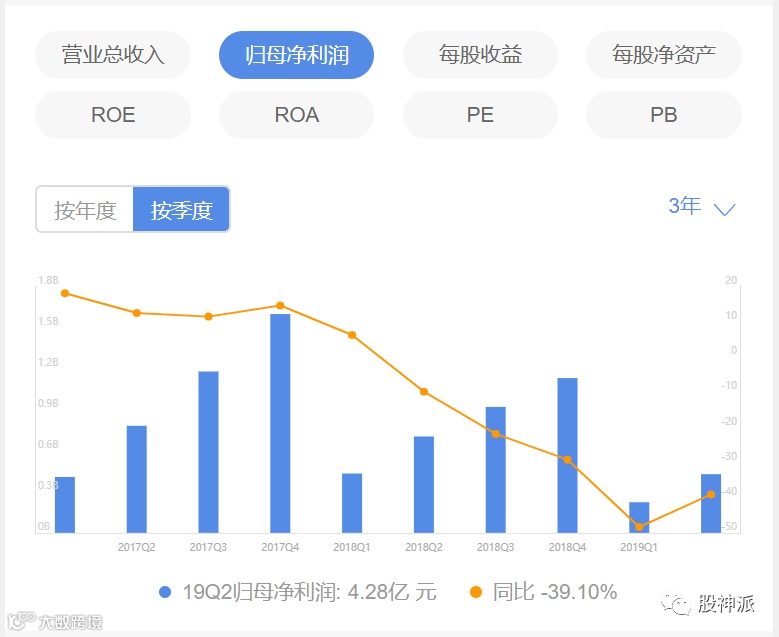

业绩不及预期,公司昨日发布公告,前三季度实现净利润9.19亿元,同比下降37.64%。

股价方面,全年而言,白云机场股价在10月10日一度取得历史新高23.69元。此前年初至十月上旬,股价一路狂飙,区间涨幅一度达133%,但其后的十二个交易日中持续下跌,并在最近十个交易日录得十连阴,年内股价累计涨幅收窄。

10月28日下午,白云机场发布2019年三季报,公司2019年1-9月实现营业收入58.33亿元,同比增长0.51%,机场航运行业已披露三季报个股的平均营业收入增长率为14.84%;归属于上市公司股东的净利润5.73亿元,同比下降37.64%,公司每股收益为0.28元。

2 年内撞两大突发利好

尽管年内前三季度业绩一直没有起色,但这并未妨碍白云机场成为牛股的逻辑。

市场此前普遍认为,白云机场市值未明显走高主要由于T1航站楼产能过于饱和,导致商业业务开发受限,流量变现能力未能得到释放。但自2018年5月起,白云机场T2航站楼投产后,市场就对其进入发展窗口期有了较好预期。

叠加粤港澳大湾区发展战略以及政府对提升白云机场枢纽建设水平的支持,白云机场的长期逻辑似乎相对顺畅。而且当地政府也有意用4年时间将白云机场初步打造成世界级航空枢纽。

另一方面,香港突发事件的产生也使得市场对于白云机场未来吞吐量有了更直接的预期。

国金证券统计,粤港澳航空的需求有60%的潜在空间,香港机场带的增速放缓对应的是白云机场的放量提升。国金证券预计,白云机场粤港澳市场份额有望提升至36%。

3 长线逻辑不敌短期业绩不振

长期想象空间突出,但短期业绩却没能爆发。白云机场净利润下滑有多方面原因。一方面是受T2航站楼投产影响,白云机场T2航站楼导致成本费用大大增加。

另一方面,白云机场净利润下滑原因也在于,去年6月财政部取消机场基建费返还,即机场向乘客收取的机场建设费用全部上缴。

机场基建费指的是机场向旅客征收的费用,即国内航线旅客50元/人,国际和地区航线90元/人。原则上该费用由机场征收后上缴财政部,财政部根据各机场发展航空、基建所需而给予补贴,因此该费用也被称作民航发展基金。

此外,有券商预测,参考公司与中信出版仲裁一事,三季度含税商业租金收入下滑或是其非航收入增速放缓的主要原因。

4 四股东三季度减持1700万股

虽然业绩低于预期,但仍有卖方给予其增持评级。

天风证券称,枢纽机场的业绩驱动力来自于免税销售产生的租金收入增长。继续看好白云机场国际客增长以及旅客消费力提升拉动下的免税租金收入持续攀升,短期收入成本变化会在一定程度上造成股价波动,但免税主逻辑仍将利好公司业绩前景。

不过,从十大股东明细来看,有股东已提前获利了结。数据显示,其十大股东既有广东省机场管理集团有限公司,又有香港中央结算有限公司,还有不少国家队。

三季度,UBS AG、两大社保基金组合以及兴全合宜基金均减持了白云机场,合计减持达1700万股,其中,兴全基金减持量最大,达1100万股。

此外,白云机场还面临着未来投资规模较大的风险,据2019年半年度报告,白云机场未来规划建设T3、第四、五跑道等三期扩建工程,如果公司真正投资建设这些三期扩建工程项目,那么这些项目的投资建设无疑将对公司未来融资、经营形成一定的压力。

精彩爆文

温馨提示:欢迎点击股神派微信菜单栏股神派—AI诊股栏目,为您智能诊股

▼点击阅读原文,进入股神派白云机场诊股页面