我们判断,2019年是农业板块周期上行的年份,具体来说生猪及白糖产业均将迎来周期反转,重点推荐生猪及白糖的投资机会。

投资要点

19Q1业绩前瞻:短期下滑无虞,看好生猪及糖周期反转下的投资机会受一季度猪价低迷影响,生猪养殖上市公司19Q1大多出现亏损,拖累板块业绩,整体上2019年一季度农业板块业绩较难增长,但3月以来,生猪价格已涨至15元/公斤以上,各生猪养殖上市公司单3月已开始盈利,业绩改善显著,预计二季度板块业绩或录得正增长。

我们判断,2019年是农业板块周期上行的年份,具体来说生猪及白糖产业均将迎来周期反转,重点推荐生猪及白糖的投资机会。

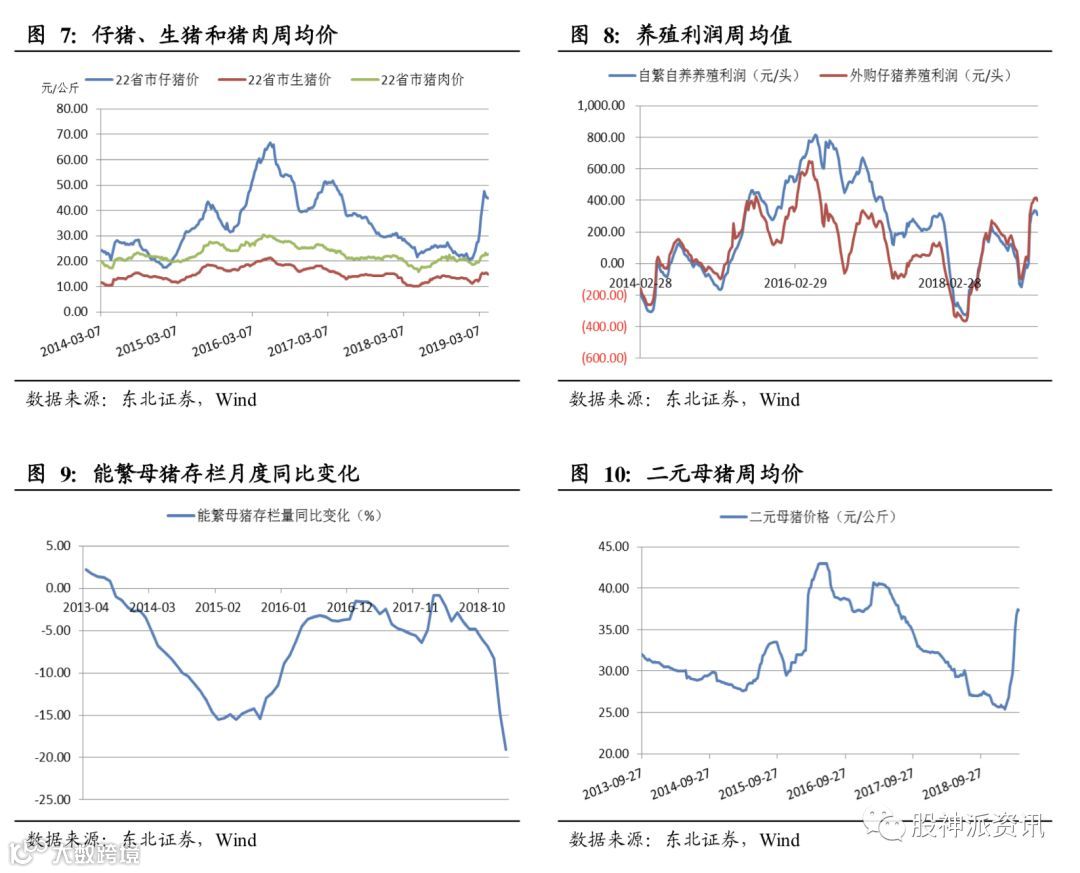

1、生猪养殖板块:非洲猪瘟带来的产能去化超过以往任何一轮周期,春节后淡季价格已突破15元/公斤,年内猪价高点或突破20元/公斤,生猪养殖上市公司将充分受益于行业反转,预计后期公司股价将随猪价上涨,重点关注白马牧原股份、温氏股份,弹性标的正邦科技、天邦股份,关注新五丰、唐人神、新希望等;

2、糖板块:2018/19榨季三大主产国产量或现下滑,巴西中南部减产26.5%,预计印度、泰国分别减产3.1%、2.7%,据ISO最新预测,2018/19榨季全球糖市供给过剩量大幅收窄至64万吨,预计2019/20榨季全球食糖供需将由过剩转向不足,缺口或达200万吨,因此2019年是糖价牛熊切换,开启新一轮上涨的转折点,复盘历史,在糖价上涨阶段,糖业公司股价将随糖价上涨且涨幅大于糖价涨幅,在2019年糖价开启趋势性上涨行情的预期下,重点关注中粮糖业、*ST南糖。

生猪养殖:预计单3月扭亏为盈

单3月生猪价格涨至15元/公斤,预计公司开始盈利。尽管19Q1生猪均价12.96元/公斤,同比下滑0.82%,且上市公司因非洲猪瘟防疫费用增加,成本中枢抬升,预计19Q1完全成本上涨1元/公斤左右,受此影响,一季度板块普遍亏损。但因非洲猪瘟持续发酵加速行业产能出清,截至2019年3月,能繁母猪存栏环比减少2.3%,同比减少21%,生猪存栏环比减少1.2%,同比减少18.8%,春节后淡季猪价已开始上涨,突破15元/公斤,预计单3月公司开始盈利。预计淡季过后猪价将开启趋势性上涨行情,且前期投入的防疫成本有望被逐渐摊薄,预计19Q2生猪均价环比增长超过20%,带动板块公司业绩显著改善。

糖:价格拐点已现,预计二季度业绩将显著改善

19Q1糖价下滑拖累公司业绩。2019年一季度白砂糖现货价5181元/吨,同比下滑13.5%,按490元/吨的收购价和调整后的13%增值税计算,预计完全成本在5500元/吨以上,成本价格倒挂使公司制糖业务亏损,受益于内外糖高价差,预计中粮糖业贸易糖业务一季度保持盈利。整体上,我们判断2019年为糖价牛熊转折点,年内糖价将开启趋势性上涨行情,目前现货糖价已涨至5400元/吨,期货价格超过5500元/吨,各大制糖集团销糖价已大幅上调,预计二季度白糖销售均价或在成本线之上,公司盈利将显著改善。

风险提示:自然灾 害,畜禽疫情,食品安全事件、国际 贸易政策风险

具体主题行情,请阅读原文,查看股神派‘热门主题’。