以2020年8月22日为截止日,科创板合计实现受理企业403家,其中200家企业到达了注册阶段,已经完成发行或已经通关注册程序(无上市障碍程序)的企业173家,其中正式上市企业159家,通关率86.5%。

新一代信息技术、生物医药以及高端制造作为老三样始终引领其他新兴产业领域,是科创板上市热门板块。值得注意的是新材料板块快速追赶,且拥有最高的过会比例(已受理的企业中完成证监会注册的比例)。

上市标准一始终是企业科创板上市的绝对主要选择。意外的是,在较长时间内基本无企业依据市标准二和三实现上市。而无营收利润要求的上市标准五占比反而不低。

科创板一周年创下的“史上第一家”

由于各投资机构的具体投资成本不同,且附带的权利义务条款不同,本文暂不就投资收益情况进行统计,但从首批科创板上市后的市场表现来看。22家首批登录科创板的的公司平均上涨规模(相对发行价)167%,其中最高的安集科技达到668%,16家企业涨幅超过50%。预计上述项目的绝对收益不菲。

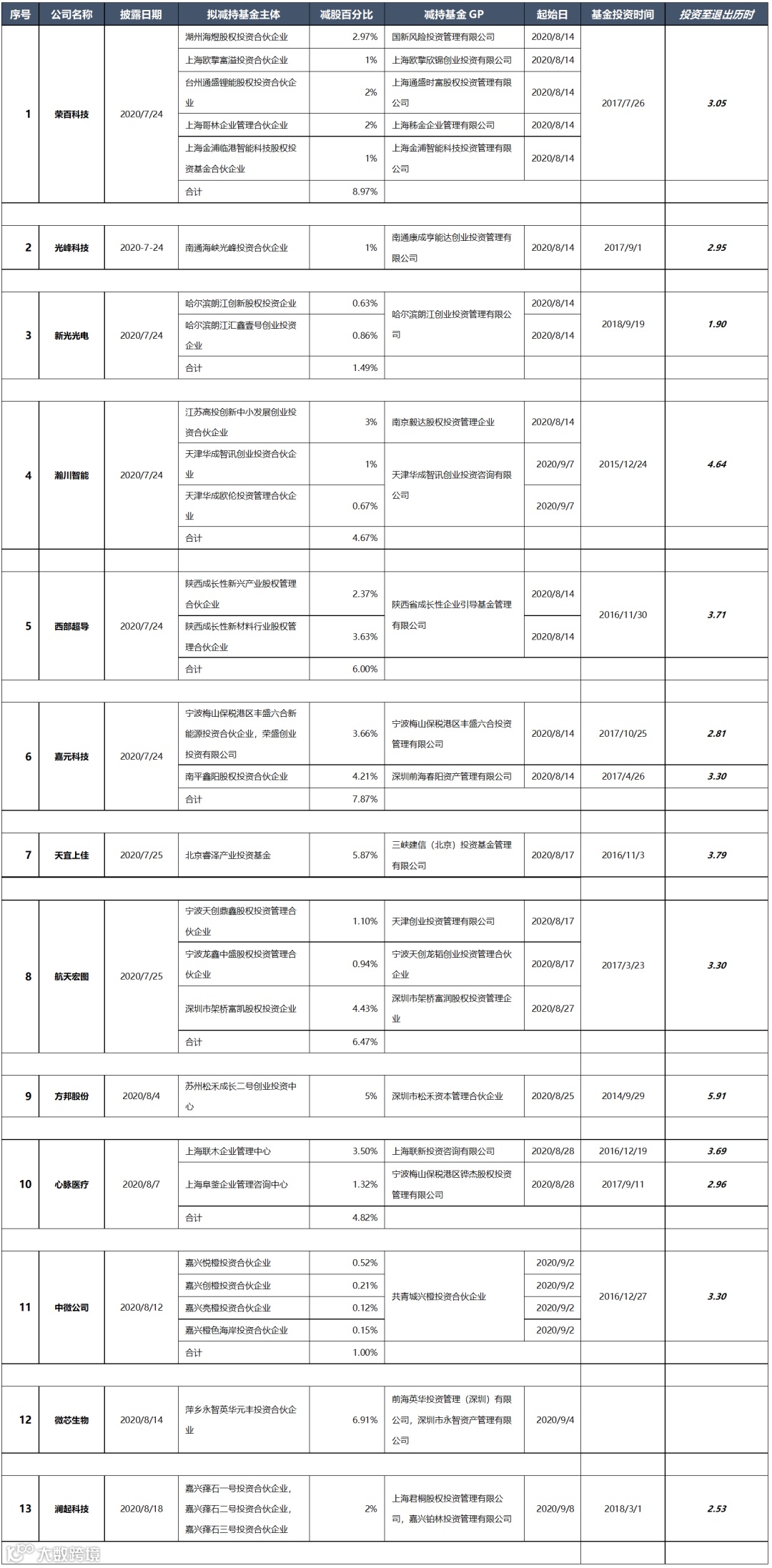

从期限上看,我们公告中明确的减持起始日(该日起股东可在二级市场直接抛售减持)作为退出日。上述13家企业合计30支基金对于上市项目的投资期限普遍在3年至5年间,平均为3.4年。其中最快的星光光电股东—哈尔滨朗江创新股权投资企业(有限合伙)仅用了1.95年。也有方邦股份股东松禾创投二号基金通过近6年的长跑最终实现了项目的高回报(松禾2号是VC基金,预计投资成本较低,回报同样喜人)。

从基金类型来看,30支备案基金中有19支备案为PE基金,11支备案为创投基金。笔者认为,不到2年的IPO项目固然可以成为行业的翘楚,但企业的发展,注册制下应有的上市流程等都要求创投基金有相当长的投资退出期。以松禾2号产品6年实现退出为例,创投基金在企业中早期介入,待企业发展相对成熟并完成上市前、审核中和上市后限售等所有流程后才能进行退出。事实上首批科创板上市企业已经赶上了时代的红利,在审核期、排队时间上已经占有了优势。6年的耗时只是一个正常的期限。

但目前国内股权投资基金管理行业内,投资期+退出期不超过7年是一个常态,而国外的VC基金则有长达10年的存续期。母基金自身存续期限有限,需要套住直投基金的存续期,引导基金则会出台份额转让退出的优惠政策,这都促使着基金存续期限进一步缩短。

过于“紧凑”的投资期限,让VC基金管理人很挨到项目完整退出,管理人需要在等待IPO退出与提前转让退出进行选择,这间接地增加了VC基金的管理难度,前者有风险,而且这个风险更多取决于时代政策,而后者收益率普遍较低。并购作为退出的渠道,目前还较少。科创板目前仅有1个案例,更多是示范作用。

前几期我们对科创板的申报、审核、并购、减持规定进行过梳理,就科创板与改革后的创业板、新三板进行了对比,而一切需要回归到退出上来。仅就一年零一个月的成绩单来看,科创板的上市表现是喜人的,科创估值溢价的存在也让一级市场相比2018-2019的寒冬有了一定的改善(尽管目前还在严冬中)。

但是,收益也具有不确定性。科创板企业涨幅与19年至20年的牛市分不开,与投资者对新开市场的热情分不开。如今科创业也同样出现了“冷却”的现象:

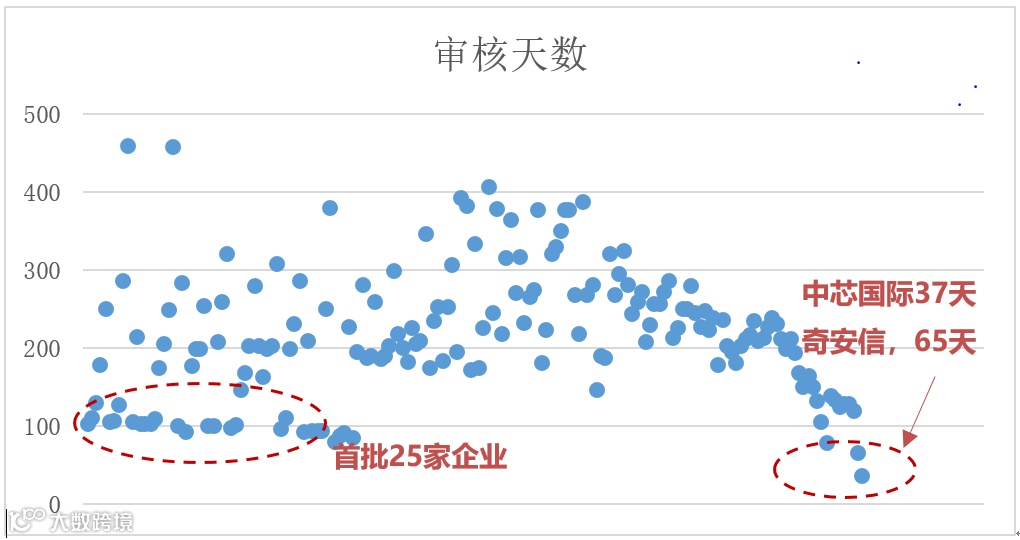

等待时间逐步拉长:审核的期限从刚开始平均110天到现在的200天+;

注册制≠审核少:上交所审核与证监会注册两个环节均存在“否决”可能

间接上市难度大:科创板并购重组案例目前仅1例

单边上涨市场不可能长期存在:已经上涨1年的科创板是否还会存在“牛短熊长”的现象,进入熊市后,是否会“人为放慢”审核速度,这些都需要时间证明;

尽管如此,50W的投资准入门槛还是客观地提升了市场的理性程度。毕竟科创板开始才1年,我们需要更多秉承乐观和希望的心态去看待科创板的不足与不成熟,不能既贪图其拥有A股上市的高收益率,又要求拥有境外注册制的便捷。

我们更多看到的是,在1周岁的科创板下,股权投资基金能够在项目未实现利润/营收的情况下实现上市退出了,能够在上市后根据投资期限提前解禁了。这些都直接拓宽了退出的渠道,缩短了必要的持有期限,直击了行业的痛点。

我们也看到了审核机关对于科创属性的认定,看到了政府对于科创企业两地双重上市的支持,美股/港股上市的项目可以通过科创板二度上市而重获新生。这些也都直接帮助打开了项目投资的黑箱,让投后管理变得多元。同时,科创板的成功直接带动了创业板、新三板的改制改革,为我国多层次专业化资本市场做出了一个样板。

通过开放发展壮大资本市场,我国显著提高股权融资比重,对优化金融结构、提高金融供给效率具有重要意义,特别是在创新驱动发展阶段,我们需要更多能吸收风险的股权投资来培育和支持创新企业。

--方星海 “2020中国国际金融年度论坛” 2020-09-06 |

12期,一个轮回。一年间,科创板从开市到解禁,开启了中国注册制时代,各大投资机构纷纷出具策略,科创板已不再是新物种,688的代号也已成为A股的一串“平常”的代码,不再具备特殊性。对于股权行业而言,科创板的开设是具有时代意义的,我们有幸经历了这个阶段,12期的科创板系列就此画上句号。诚心祝愿科创板和每一家科创企业能够在属于科创的时代扬帆起航、乘风破浪!

9.科创版系列研究之九】:科创板VS新创业板—含科量VS含创量

11.【科创板系列研究之十一】 《减持细则》带来更快更好的退出方式