“国际创投从市场、核心技术、相关企业、投资机会等维度着手,撰写了《工业软件行业研究报告》。本报告将以连载形式发布。本文为第三部分赛道篇,详细介绍了研发设计、生产制造、经营管理三类软件现状。”

历次连载请戳→

01

设计研发类

技术差距大,95%的国产替代空间

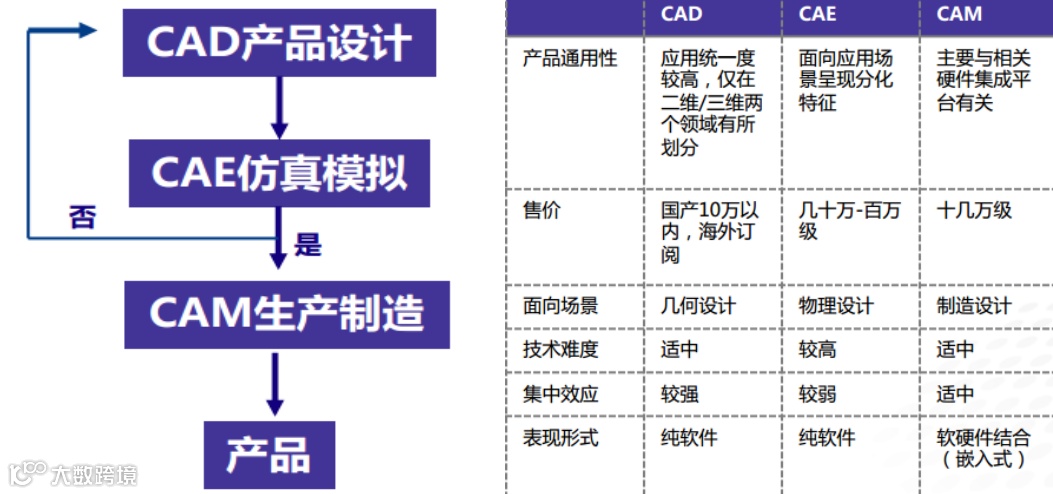

研发设计类软件CAD(计算机辅助设计,Computer Aided Design)/ CAE(计算机辅助工程,Computer Aided Engineering)/EDA(电子设计自动化,Electronic Design Automation)/CAM(计算机辅助制造,Computer Aided Manufacturing)/PLM(产品生命周期管理,Product Lifecycle Management)主要用于产品设计研发阶段,位于制造生产最上游,牵一发而动全身,95%依赖进口,国内厂商存在技术瓶颈,与国外厂商差距较大,从而国产替代空间较大。

目前国内已经产生了一批厂商的产品可运用于工业机理简单、系统功能单一、行业复杂度低的领域。但核心技术依然存在差距,需要持续突破。

1.CAD软件

根据中国工业技术软件化产业联盟数据,2018年CAD全球市场规模为86.6亿美元,增速为6.5%;国内CAD软件市场规模约为7.33亿美元,占比8.5%,增速高于全球。

全球60%市场由三巨头—法国达索系统公司(Dassault Systemes)、德国西门子公司(Siemens)和美国参数技术公司(PTC)三家垄断。

国内95%以上的市场被国外软件所占据,主要有法国达索(32%)、美国PTC(18%)、西门子(18%)、美国Autodesk(20%)、美国Bentley(6%)等。

国内CAD软件的公司主要有中望龙腾、山大华天和数码大方等,产品与国外厂商存在差距,市场份额较小。

2D领域国产软件已可基本实现国产替代,在高端3D领域与海外公司仍有差距:2D CAD在技术性能上与国外厂商差距不大,可实现替代,但应用场景仍局限于中低端技术领域,未来将向高端方向实现替代。

目前2D国产化率为11%左右。海外厂商应用场景主要为高端设备,例如高端仪器、医疗设备、电脑软件等,而我国厂商主要集中在建筑、中低端机械制造等领域。

3D CAD领域,国产厂商与海外厂商差距较大,处于技术突破阶段。

2.CAE

根据Credence Research数据,2020年预计全球CAE市场规模达到81亿美元,预计2025年达到128亿美元,年均复合增速9.6%。

根据赛迪顾问2016-2021年中国工业软件市场规模数据,2020年中国CAE市场规模达到18亿元,预计2021年达到21亿元,年均复合增速为16.2%,明显高于全球增速水平。

CAE三巨头—ANSYS、达索、西门子以47%的市占率主导全球市场,中国CAE市场国产化率不足5%,主要厂商为安世亚太、中望和安怀信。主要以代理国外厂商项目实施为主,技术上与国外差距较大。

3.EDA

根据赛迪智库数据,近年全球EDA工具总销售额保持稳定上涨,2018年、2019年和2020年分别实现总销售额65.2亿美元、65.3亿美元和72.3亿美元。

EDA行业格局常年保持稳定,市场集中度较高。行业内部公司分为三梯队,第一梯队的Synopsys、Cadence和SiemensEDA拥有较完整的全流程产品,垄断了全球超过70%的市场份额,收入规模及产品完整度远超后两梯队的企业。

按照三家公司2020年营业收入占EDA行业收入的比例计算三家公司的市场份额,其中,Synopsys市占率约32%,Cadence市占率约23%,MentorGraphics(即SiemensEDA)市占率约为15%。

中国EDA困境和希望是以点工具为主,全流程技术仍需突破。主要原因如下:

(1)中国市场空间和增速高。

根据赛迪智库数据,2018年、2019年和2020年EDA行业市场规模分别约为44.9亿元、55.2亿元和66.2亿元,实现连续增长。其中,2020年我国自主EDA工具企业在本土市场营业收入约为7.6亿元,同比增幅65.2%。

国内市场由第一梯队三家企业占据主导地位。2020年国内EDA市场销售额中80%归属三巨头,本土企业中,华大九天占国内EDA市场份额的6%,成为国内第四大EDA工具企业。

(2)国内EDA公司在部分环节有所突破,但尚未形成全流程产品覆盖。

目前国内EDA企业数量约30家,成立时间多在2010年之后,提供的EDA工具以点工具为主。

产品覆盖流程最广的为华大九天,部分产品成功步入全球一流芯片设计工具。

受制于我国集成电路产业发展情况,且设计软件正版化率不足,集成电路设计软件产业发展受限。随着半导体国产自主可控进程推进,国产设计软件市场将得到改善。

02

生产制造类

中低端国产化率高,高端可替代空间大

生产制造类软件PLC(可编程逻辑控制器,Programmable Logic Controller)/DCS(分散控制系统,Distributed Control System)/SCADA(数据采集与监视控制系统,Supervisory Control And Data Acquisition)/MES(制造执行系统,Manufacturing Execution System)等生产制造类软件主要应用于工厂生产制造现场管控。

该领域软件主要有如下特点:

(1)生产制造类软件市场规模较大。根据赛迪顾问数据,2019年我国生产制造类软件市场规模为331.9亿元,预计到2021年将达到450亿元左右。

(2)50%国产化率,海外厂商占据高端市场:国内厂商占据50%市占率,在部分领域已经具备一定实力,但在高端市场仍由国外厂商占据。

(3)细分市场分布均匀:2019年,五大类软件市场占比在15%-30%区间,分布均匀,其中MES占比最高达到28.97%。

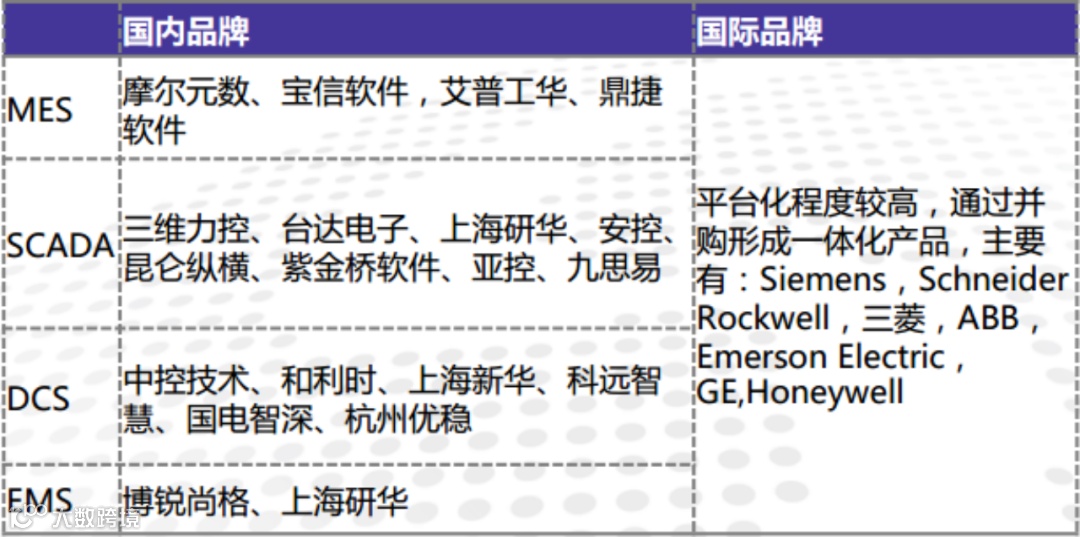

1.DCS

根据MIR统计数据,2019年我国DCS市场规模为87亿元,预计2022年将达到93亿元,增速将自2020年逐步回暖,达到5%左右。

下游客户以化工(37%)、电力(24%)、石化(19%)为主;此外还覆盖市政、造纸、冶金、建材等行业。

根据MIR和睿工业统计数据,2020年,中控技术核心产品在DCS领域国内市占率达到28.5%,连续十年蝉联国内市场市占率第一。其中,在化工领域市占率高达44.2%,具备绝对领先优势,2-4名分别为艾默生(13%)、霍尼韦尔(12%)、和利时(11%)。

2.MES

中国MES软件市场规模维持高速增长态势:根据立鼎产业研究中心统计数据,2019年中国MES软件市场规模为40.7亿元,同比增长20%。预计2020年末有望达到49.2亿元,同比增长21%,行业保持快速增长。

MES是面向制造企业车间执行层的生产信息化管理系统,一般位于上层ERP与底层的工业控制之间。

从工单、生产、设备管理、保养、质量管制到出入库、进出货等整合的系统,对原材料上线到成品入库的整个生产过程实时采集数据、控制和监控,并能实现对设备层的直接管控。

国内MES市场代表企业有西门子、GE、宝信软件、中控技术、鼎捷软件等。在汽车、半导体领域国内公司的市场份额极低,存在突破需求和突破空间。

03

经营管理类

市场空间大,高端领域可替代空间大

经营管理类软件ERP(企业资源计划系统,Enterprise Resource Planning)/SCM(供应链管理系统,Supply Chain Management)/CRM(客户管理系统,Customer Relationship Management)/BI(商业智能,Business Intelligence)等软件侧重于工业企业的全生命周期的运营管理。

中国经营管理类工业软件市场规模接近500亿:根据赛迪顾问数据,截止到2019年,中国经营管理类工业软件市场规模已达333亿元,预计到2021年,市场规模将达到448.1亿元。

本土管理运营类工业软件已经出现代表厂商,在中低端市场占有率高,诸如金蝶、用友网络等,这些代表厂商已经具备较大规模和实力。

1.ERP

我国ERP市场起步较晚,市场规模不断扩大。据前瞻产业研究院统计,截至2019年,我国ERP软件行业市场规模达到302亿元,同比增长14%(中国工业技术软件化产业联盟的数据为415亿元)。

国内厂商市占率70%,高端市场市占率不到一半。中低端市场国内厂商优势明显,高端市场仍以海外厂商为主,替代空间大。

用友网络在2019年以40%的市占率连续15年位居国内整体ERP市场份额第一,第二、第三的厂商为国产厂商—浪潮(20%)和金蝶国际(18%)。

SAP和Oracle市场份额合计为17%。尽管本土厂商占领大部分市场,但其客户集中于中小企业。以大型国企、央企为代表的高端ERP市场依旧被国外厂商占据。

根据前瞻产业研究院数据,2019年,SAP、Oracle占据我国高端ERP软件市场份额超过50%,用友网络和金蝶国际共占20%。

ERP高端市场份额划分,资料来源:前瞻产业研究院数据

ERP高端市场份额划分,资料来源:前瞻产业研究院数据

/未完待续/

本文仅代表作者个人观点,所有信息均来自公开渠道或行业调研,无任何特定指向性,不构成任何投资及操作建议,与作者供职机构及相关公司无关。文中视频、图片、文字等如有侵权,请联系告知删除。