【2025一般纳税人增值税申报全攻略】

2025年纳税申报迎来新变化。本文为您梳理一般纳税人增值税申报全流程,涵盖电子税务局操作步骤及《增值税及附加税费申报表》填写要点,帮助纳税人准确完成申报,规避风险,确保合规。

增值税一般纳税人申报业务操作指引

一、业务概述

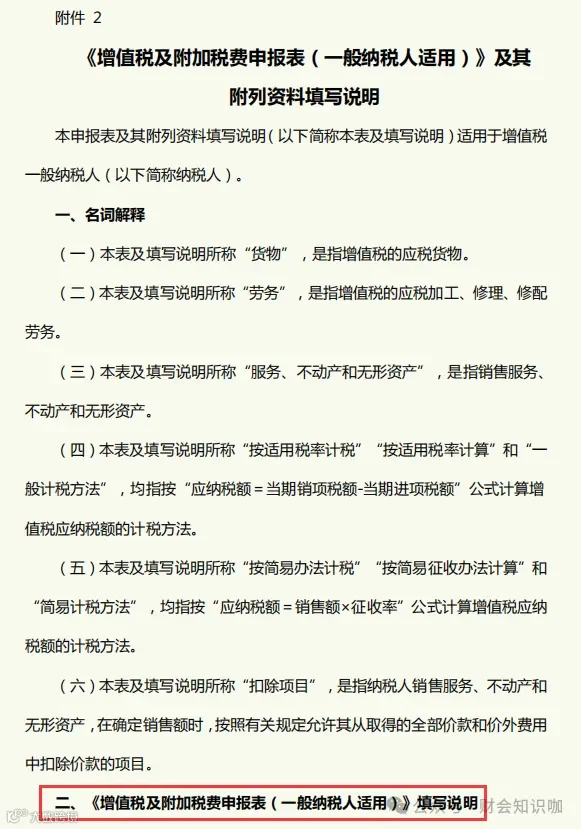

增值税一般纳税人应依照税收法律法规,在规定期限内填报《增值税及附加税费申报表(一般纳税人适用)》及其附列资料,向主管税务机关完成申报。同时,缴纳增值税的单位和个人需一并申报城市维护建设税、教育费附加和地方教育附加。

二、操作流程

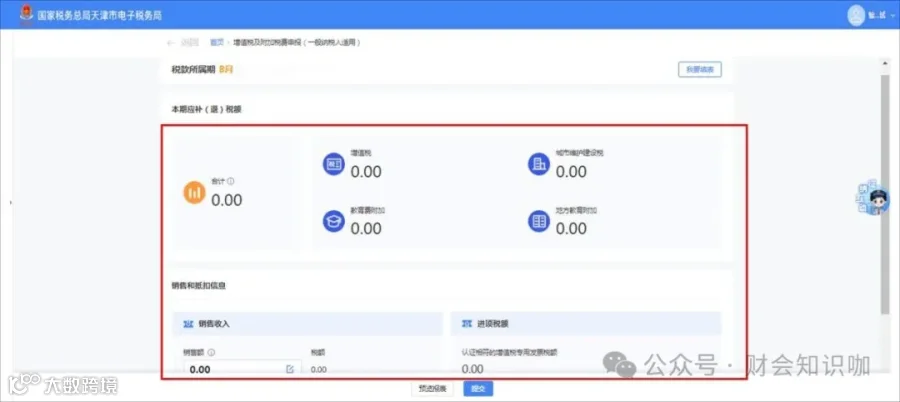

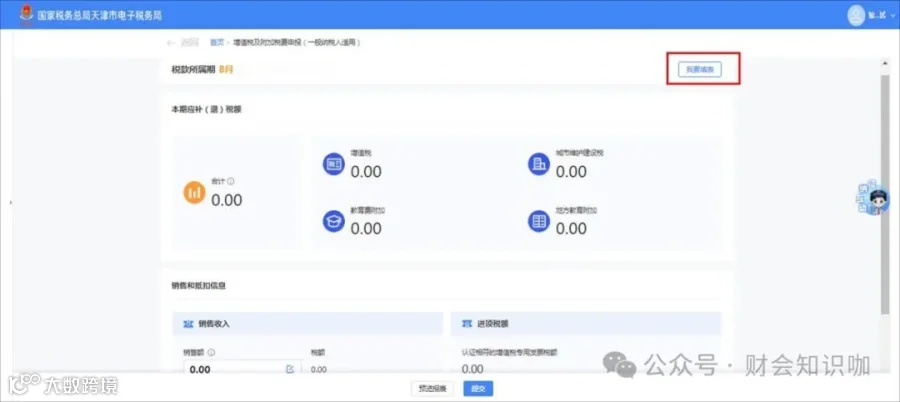

登录电子税务局后,依次点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(一般纳税人适用)】进入申报界面。

系统将根据纳税人特征自动判断申报模式:确认式、补录式或填表式。

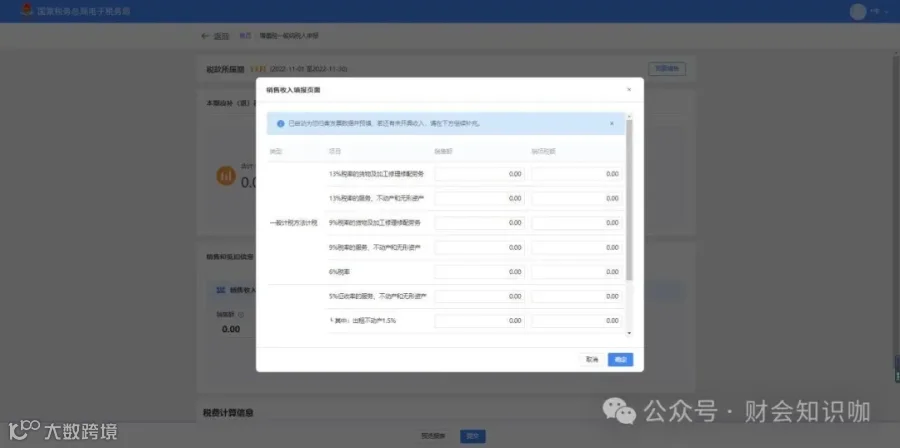

1. 确认式申报模式

系统基于开票数据自动预填部分信息,纳税人需核对税款所属期及预填内容。

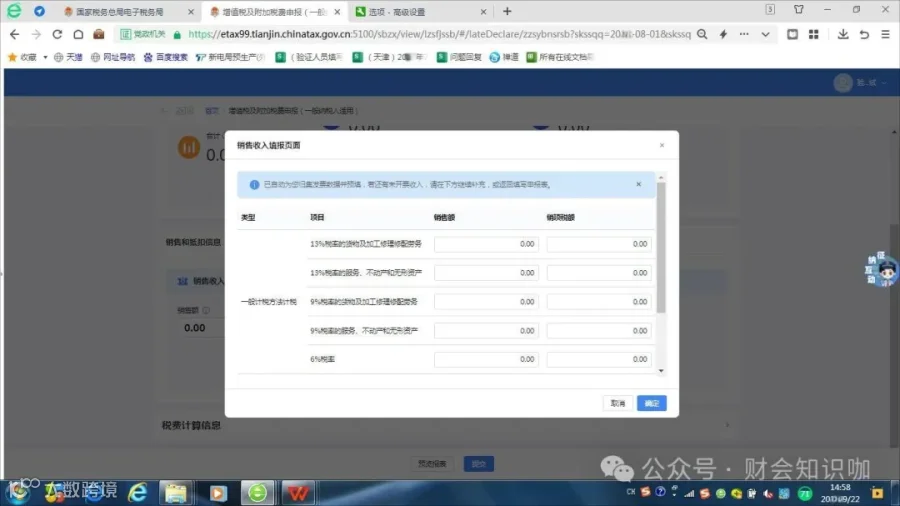

- 检查“销售收入”模块中的销售额,如有未开票收入,可手动编辑调整。

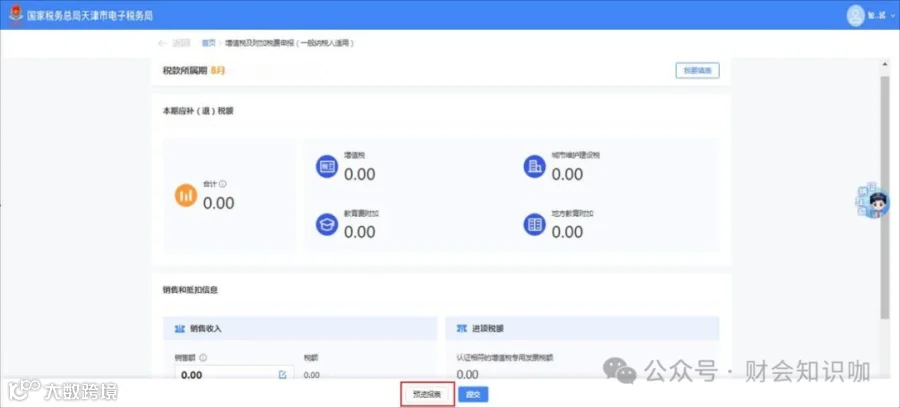

- 若数据有误或需补充信息,点击“我要填表”切换至填表式申报模式。

- 填写完成后,可通过“预览报表”功能查看申报表详情。

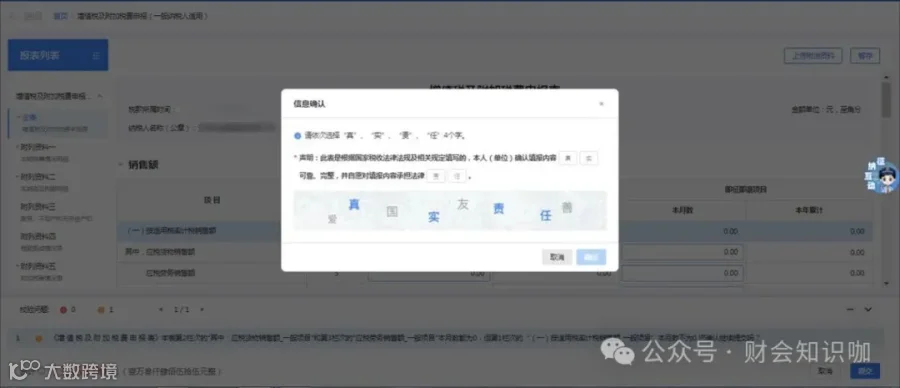

- 确认无误后点击“提交”,按提示完成申报声明并确认,随后可立即缴款。

2. 补录式申报模式

适用于需补充未开票收入、其他扣税凭证或税额抵减的情形。

- 进入申报页面后,可直接点击输入框修改销售额、进项税额等数据。

- 针对特定项目(如未开票收入),点击对应补录项进行详细填写。

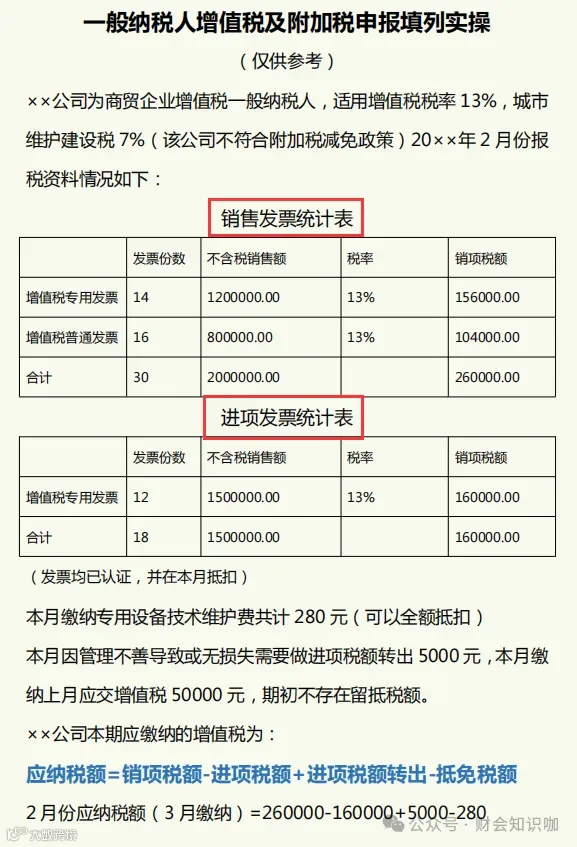

一般纳税人增值税及附加税申报实操要点

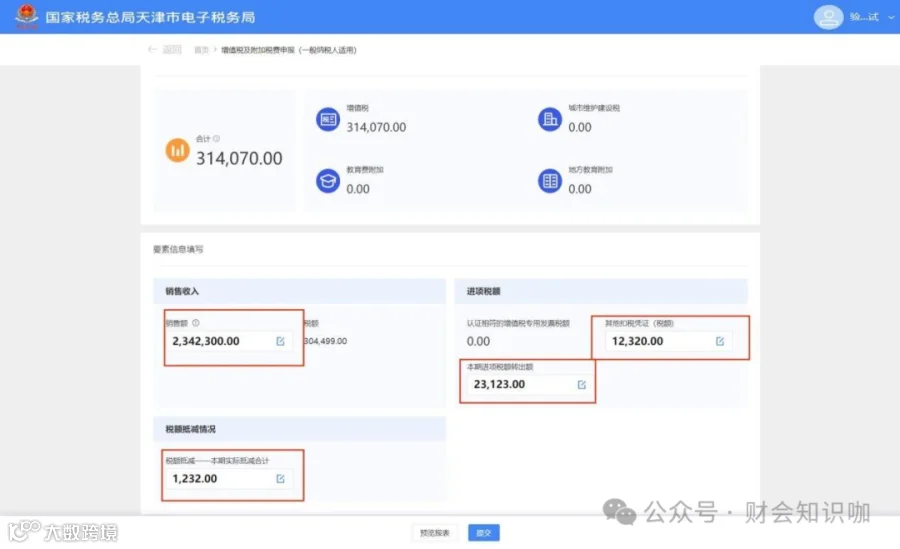

申报过程中需重点关注主表与附表数据一致性,确保进项税额抵扣合规,未开票收入如实申报。系统左下角将实时显示应缴税费金额,便于核对。

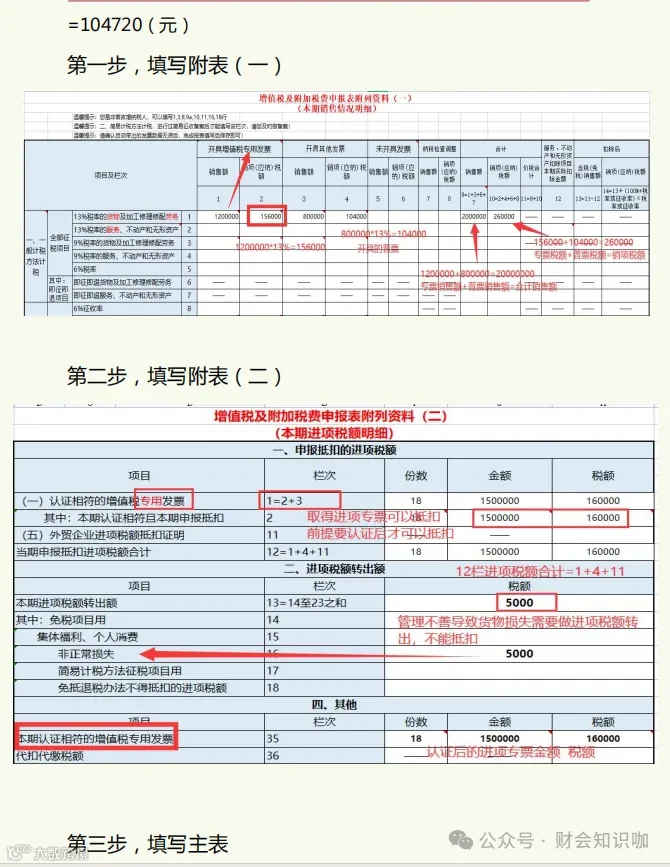

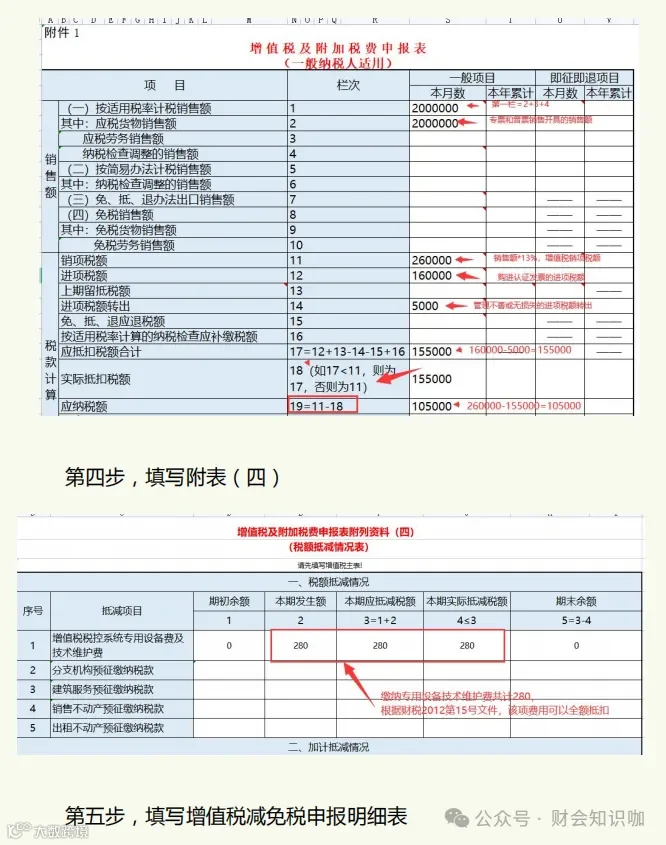

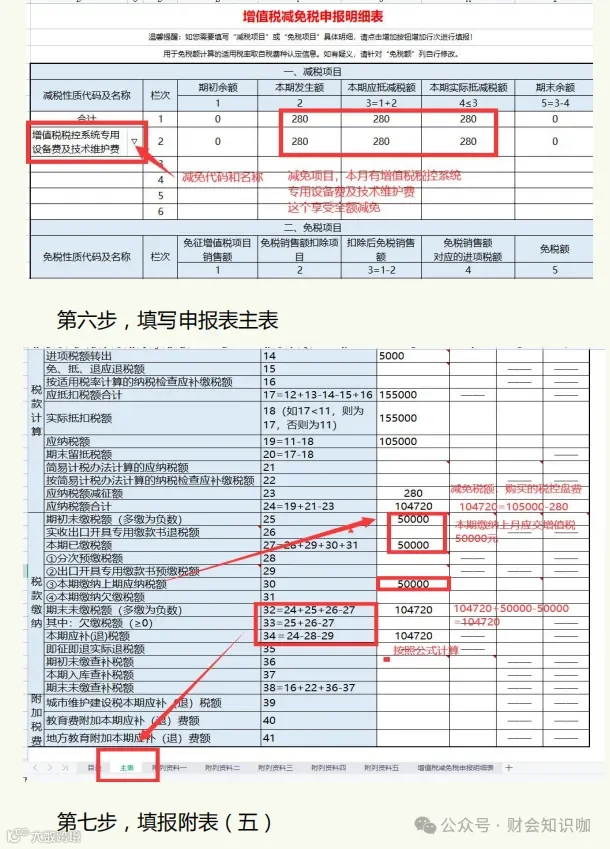

2025年增值税申报表填报说明(一般纳税人)

申报表填写应遵循逻辑关联原则,主表数据由附表汇总生成。重点注意:

- 第1栏“按适用税率计税销售额”包含开具发票与未开票收入;

- 进项税额填写须匹配合法抵扣凭证;

- 加计抵减额按政策规定计算填列;

- 附加税费自动计算,核对基础数据即可。

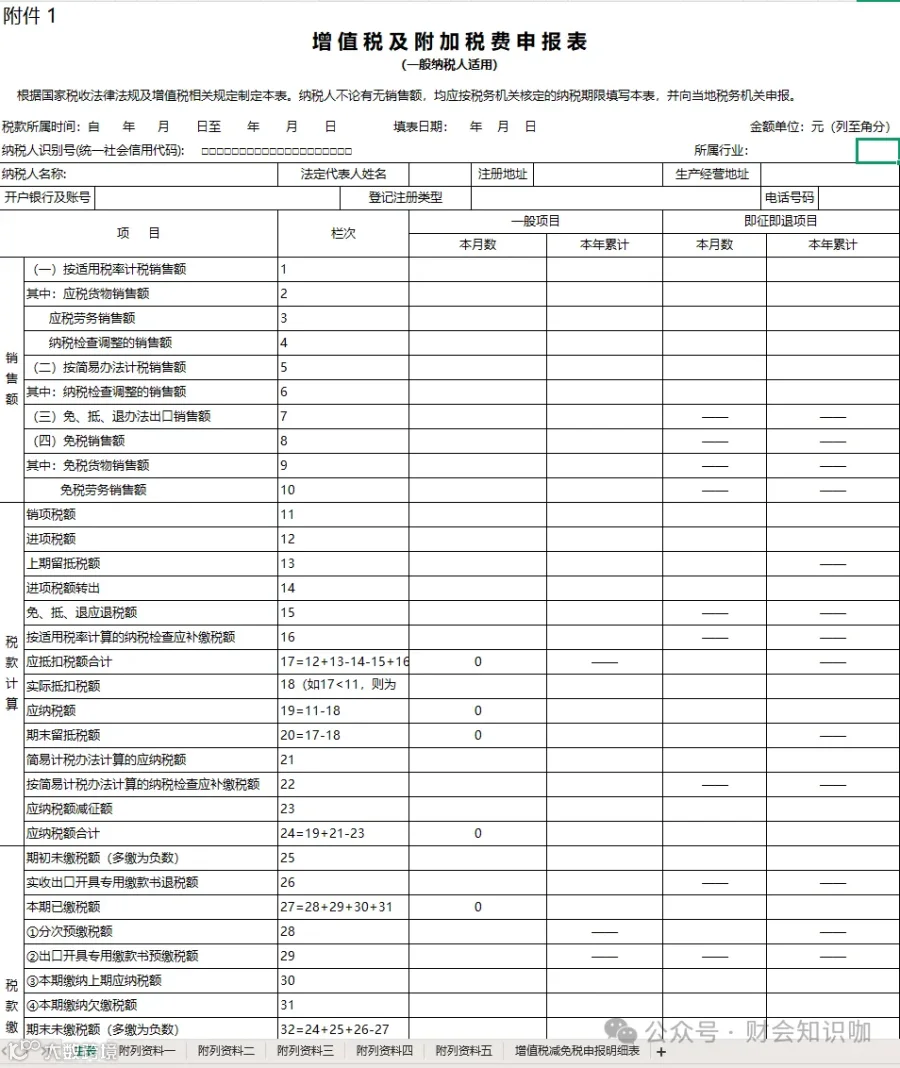

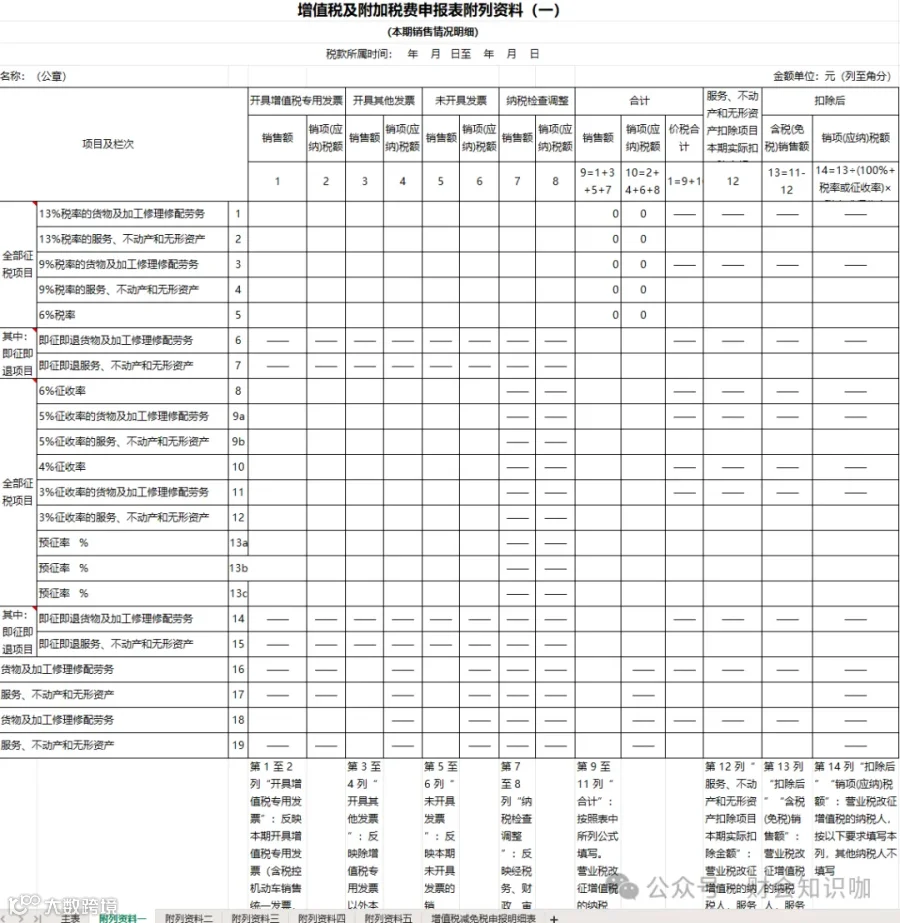

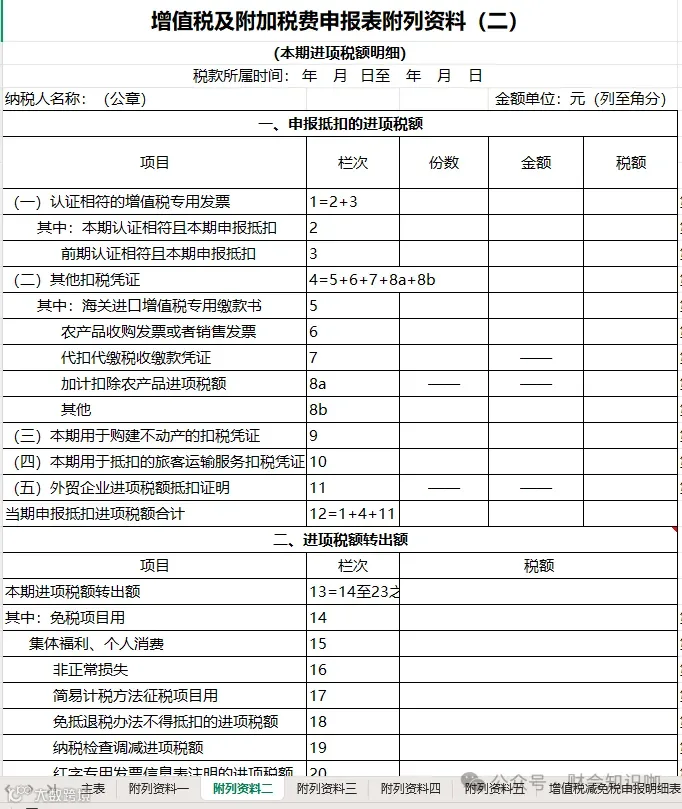

增值税及附加税申报表填写规范

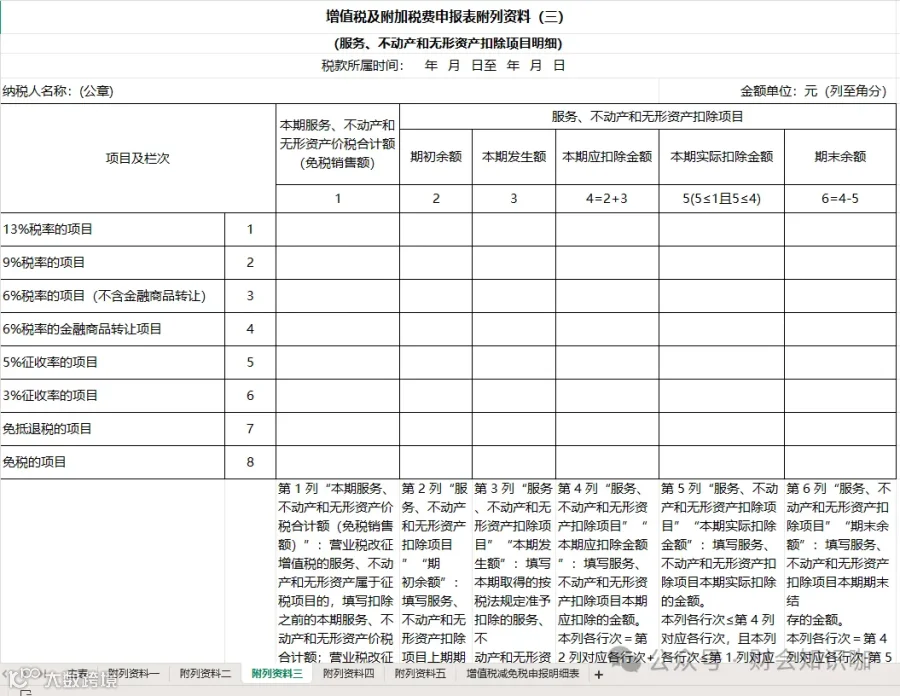

申报表结构包括主表、附列资料一至附列资料四。各表间存在校验关系,填写时应保持数据联动一致,避免因逻辑错误导致申报失败。

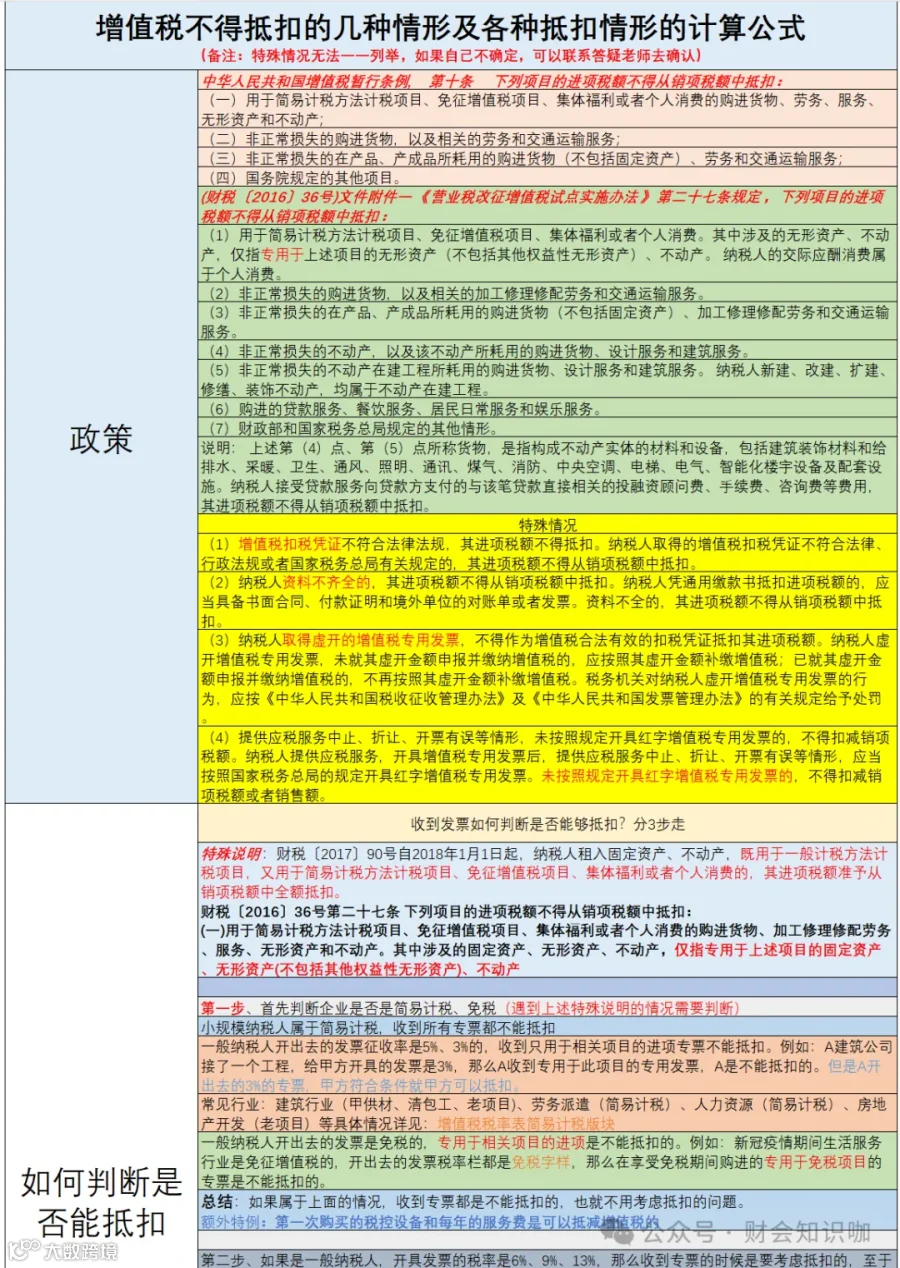

一般纳税人进项抵扣操作指南

合规抵扣需满足:取得合法有效扣税凭证、用于应税项目、已完成勾选认证。重点关注异常凭证、不动产分期抵扣、加计抵减等特殊情形处理。

增值税申报比对异常处理方法

常见比对异常包括销项发票与申报数据不符、进项抵扣超出范围等。发现异常应及时核查开票系统与账务记录,必要时联系主管税务机关核实处理。

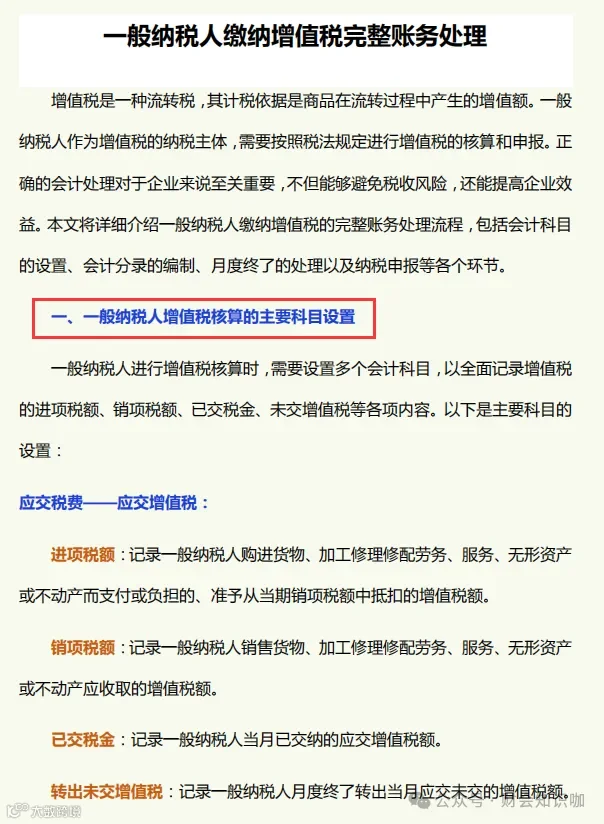

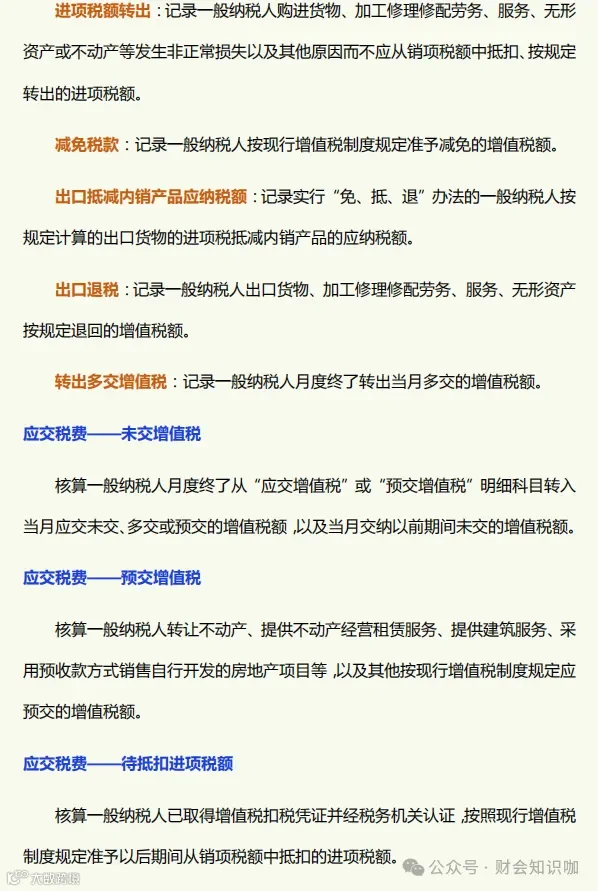

一般纳税人增值税会计核算要点

设置“应交税费—应交增值税”明细科目,区分销项税额、进项税额、转出未交增值税等专栏核算,确保账表相符、税会一致。

一般纳税人增值税账务处理流程

从计提销项税、认证进项税到月末结转未交增值税,完整账务处理应覆盖全周期。典型分录包括:

- 销售实现时:借记应收账款,贷记主营业务收入、应交税费—应交增值税(销项税额);

- 采购取得专票:借记原材料、应交税费—应交增值税(进项税额),贷记应付账款;

- 月末结转:将当月应纳税额转入“未交增值税”明细。