本文涉及的大宗农产品包括粮、棉、油、糖、肉、奶等6大类,其中,“粮”包括小麦、玉米、稻米、大麦、高粱等;“油”包括油料和植物油,其中油料包括大豆、油菜籽、花生、葵花籽、芝麻,植物油包括豆油、菜籽油、花生油、棕榈油、葵花籽油;“肉”包括猪肉、禽肉、牛肉、羊肉及畜禽杂碎等畜禽产品;由于蛋类贸易量及贸易额非常有限,本文暂不考虑。

01

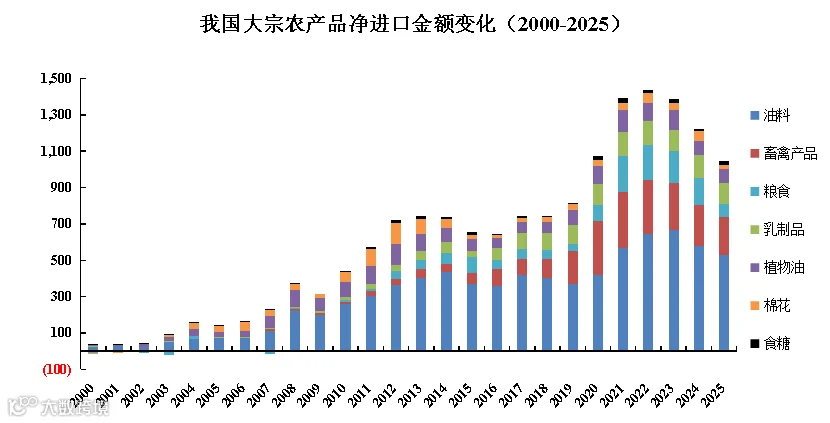

2025年我国大宗农产品净进口额变化

2025年我国大宗农产品净进口额为1,034.8亿美元,创2020年以来最低水平;同比降幅达14.9%,实现连续三年回调。

油、肉、奶净进口额占近九成。其中,油料(含大豆)仍为主导品类,以528.7亿美元的净进口额占据51.1%的绝对份额。畜禽产品(肉类)为210.2亿美元,占比20.3%;乳制品为115.8亿美元,占比11.2%;植物油、粮食构成第二梯队,植物油净进口额为75.5亿美元,占比7.3%;粮食净进口额62.2亿美元,占比6.0%。食糖净进口额23.3亿美元和棉花净进口额19.3亿美元,分别占据2.2%和1.9%的市场份额。

2000年以来,净进口总额增长趋势呈明显“四阶段”特征。2000-2012年为高速扩张期,进口规模从20.3亿美元激增至722.7亿美元,年均复合增长率达34.7%;2013-2018年进入平台期,进口规模稳定在700亿美元左右;2019年后开启新一轮增长周期,净进口额从813.2亿美元跃升至2022年峰值1,428.5亿美元,年均复合增长率达20.7%,三年间增幅达75.7%;2023年起,进口规模连续三年回调,特别是2025年降至近6年来最低位,这一走势也反映出我国近年推行的农产品进口多元化战略取得实效。

数据来源:中国海关总署、艾格农业

02

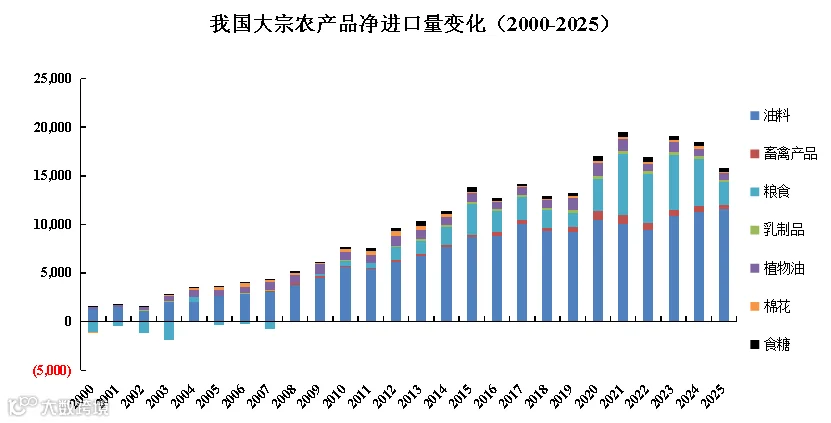

2025年我国大宗农产品净进口量变化

2025年我国大宗农产品净进口量继续高位回落,总量达1.58亿吨,同比收缩14.2%,降至近6年来低位,较2021年峰值大幅下降19.0%。

从品类结构看,油料(含大豆)以净进口11,542万吨规模占据绝对主导地位,占比达72.9%,同比大幅提高11.7个百分点;与粮食品类(2,279.4万吨/14.4%)共同构成进口主体框架,两者合计贡献87.3%的份额。其余品类形成补充梯队:植物油以655.6万吨(4.1%)领跑第二阵营,畜禽产品(502.6万吨)、食糖(479.1万吨)、乳制品(260.4万吨)及棉花(106.2万吨)分别占据3.2%、3.0%、1.6%和0.7%的份额。

数据来源:中国海关总署、艾格农业

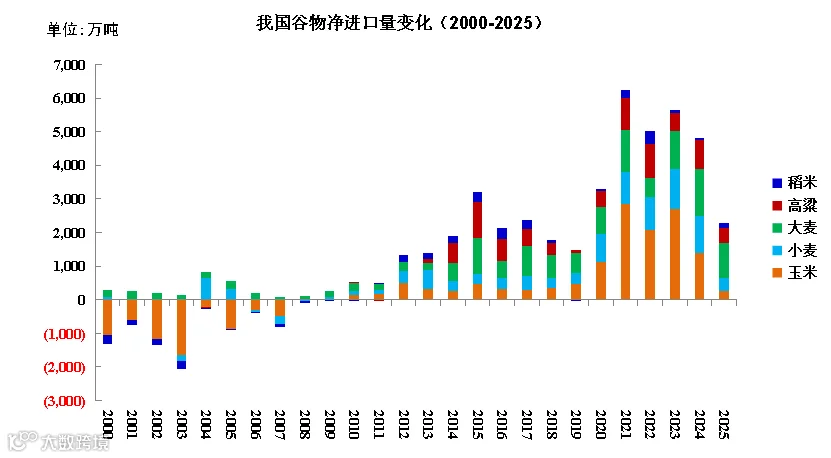

1、进口谷物结构深度调整:2025年净进口量同比大幅下降50.2%

谷物主要包括小麦、玉米、稻米、大麦、高粱等品种。自2009年开始我国成为谷物净进口国,自2012年起以上所有谷物类型均成为净进口国。2025年我国谷物净进口总量达到2,279.4万吨,较去年大幅减少52.7%,其中玉米、小麦、大麦、高粱、稻米的净进口量分别达到264.6万吨、384.1万吨、1,042.3万吨、454.2万吨和134.2万吨;同比来看,玉米、小麦、大麦和高粱净进口量同比分别大幅缩减80.8%、65.1%、26.8%和47.5%,稻米同比大幅增加179.1%。

在谷物净进口总量中,从澳大利亚进口的大麦和小麦数量较为可观,澳大利亚谷物净进口量高达915.2吨,稳居我国谷物净进口来源国中的第一名,占比达40.2%;加拿大紧随其后,净进口量为425.5万吨,占比18.7%;阿根廷、巴西和法国分别位列第三、第四、第五位,净进口量依次为216.4万吨、160.7万吨和88.3万吨,占比分别为9.5%、7.3%和3.9%;美国由第二位降至第六位,净进口量为82.7万吨,占比降至3.6%,主要受玉米进口量骤降的影响。该贸易格局变化标志着我国谷物进口多元化战略的持续推进,同时反映出国内粮食安全保障体系对国际市场的调节能力持续增强。

数据来源:中国海关总署、艾格农业

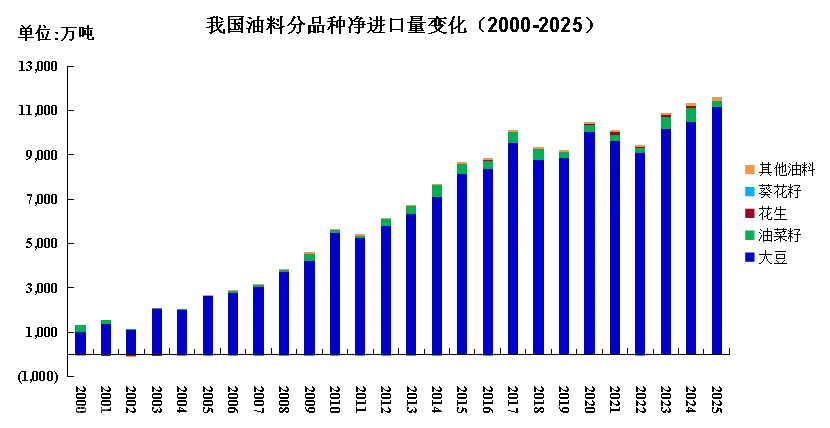

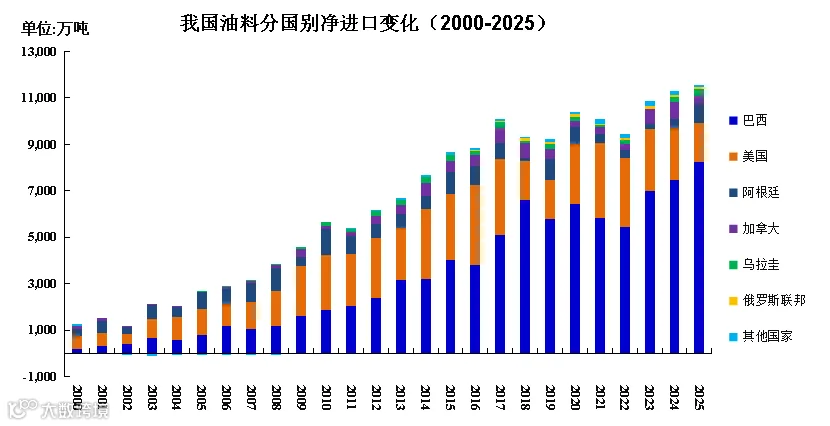

2、大豆进口量连续三年超1亿吨,推动油料净进口量创历史新高

2025年我国油料净进口规模创历史新高,总量达1.15亿吨,同比增长2.2%。其中,大豆占据主导地位,进口量(系根据月度进口数据累加得出,与国家海关总署公布的最终数据有出入)连续三年突破亿吨大关,达1.12亿吨,占比96.8%,成为驱动进口增长的核心引擎。其他油料品种呈现差异化格局:油菜籽净进口250.3万吨,占比2.2%,维持第二地位;芝麻等特色油料净进口141.5万吨,占比1.2%,形成补充。

我国在葵花籽贸易中保持特殊优势地位,2025年实现净出口45.3万吨,成为全球供应链中少有的净出口品种。这种“大进特出”贸易格局,既反映了国内消费升级对高蛋白油料的刚性需求,也彰显出特色农产品的国际竞争力。

数据来源:中国海关总署、艾格农业

我国油料进口呈现显著的区域集聚特征,2025年前五大来源国合计占比达98.7%,较去年提升1.0个百分点。其中,巴西作为战略主供国地位进一步强化,净进口量达8,254.6万吨,占比71.5%,份额较去年提升5.4个百分点,连续四年实现对美进口替代。美国作为传统供应方净进口量降至1,683.9万吨,占比14.6%,份额同比收窄5.1个百分点。阿根廷以793.1万吨、占比6.9%,提升至第三大供应国;加拿大355.4万吨、占比3.1%,乌拉圭306.0万吨、占比2.7%,分列第四、第五位。受中美、中加贸易关税问题的影响,美国和加拿大供应能力均有所下降,这进一步促进我国在南美及澳洲油料产区的战略纵深拓展。

数据来源:中国海关总署、艾格农业

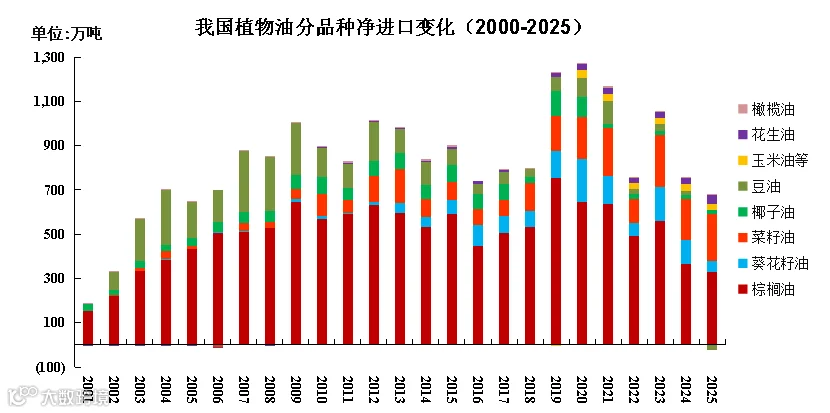

3、豆油出口量大增,我国植物油净进口量下降13.2%

我国植物油净进口量连续两年下降,2025年总量减至655.6万吨,为近二十年来最低水平,同比降幅13.2%。豆油由净进口转为净出口,成为本轮国内油脂市场最突出特征,这一转变集中反映出国内大豆压榨产能持续过剩、消费增速放缓,叠加国际价差、贸易环境等多重因素,使得全年净出口量为21.6万吨(去年净进口量15.6万吨)。棕榈油净进口量为329.8万吨,同比减少9.7%,但市场份额仍居首位,为50.3%,同比提高2个百分点。菜籽油净进口量212.8万吨,同比增加24.7万吨,占比32.9%,仍为第二大进口品类;葵花籽油净进口量51.0万吨,同比大幅减少57.2万吨,占7.8%,为第三大品类。三大主力油种合计占比90.5%,较去年提高3.0个百分点。

数据来源:中国海关总署、艾格农业

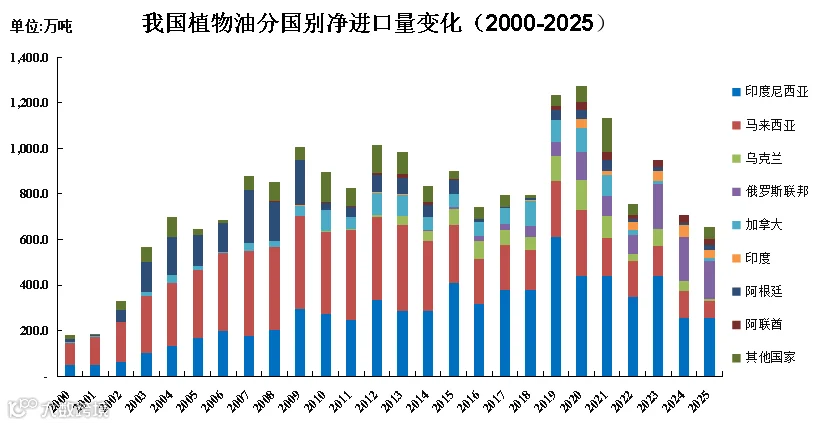

在全球贸易格局重构与地缘政治风险加剧的背景下,我国植物油进口来源持续向多元化、稳供应方向优化调整。2025年进口区域结构呈现东南亚继续收缩、东欧高位回落、来源更趋多元化的特征。印尼仍是我国植物油最大供应地,净进口量为255.9万吨,占比39.0%,下降8.8个百分点;自俄罗斯净进口165.8万吨,占比25.3%,下降10.9个百分点,位居第二位;自马来西亚净进口75.3万吨,占比11.5%,下降11.3个百分点,位居第三位。

数据来源:中国海关总署、艾格农业

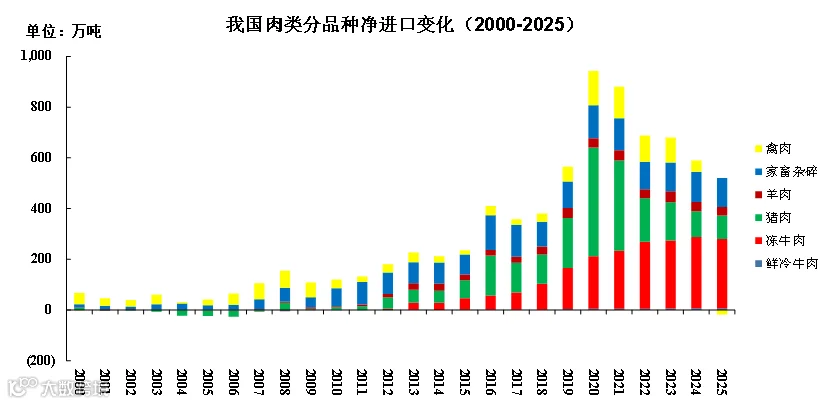

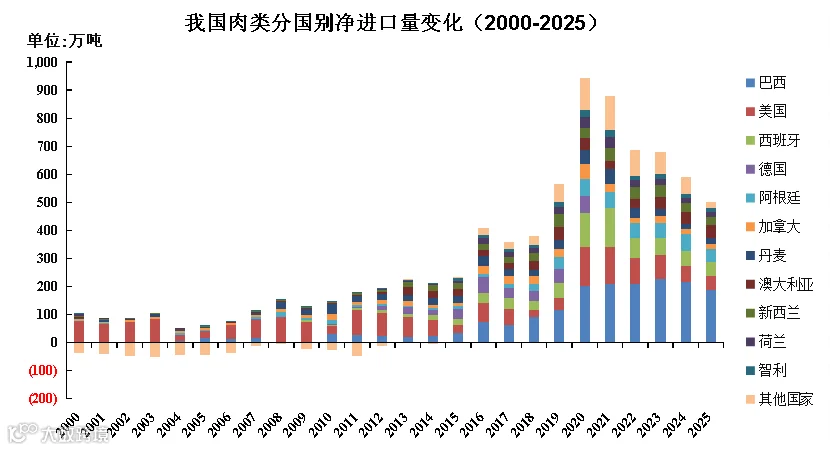

4、我国肉类净进口量减少14.6%

2025年我国肉类净进口量为503万吨,较去年减少14.6%,其中冻牛肉净进口273.3万吨,较去年减少2.5%;猪肉净进口92.1万吨,较去年减少10.0%;国内肉禽养殖规模迅猛增长,禽肉由净进口转为净出口,为2000年以来首次,净出口量17.5万吨,去年净进口43.8万吨;羊肉净进口33.6万吨,较去年减少7.7%;家畜杂碎净进口114.3万吨,比去年减少3.8%。

数据来源:中国海关总署、艾格农业

巴西作为核心战略供应国,稳居第一位,净进口量达187.3万吨,占比37.7%,其牛肉、禽肉双品类供应优势巩固了南美主产区地位。西班牙以50.7万吨、占比10.1%,稳居第二供应国;澳大利亚和阿根廷分别以48.2万吨和48.1万吨,均占比9.6%,位居第三、四位;美国以46.6万吨、占比9.3%,退居第五。南美两国合计占比47.2%,较北美13.0%形成明显优势。

数据来源:中国海关总署、艾格农业

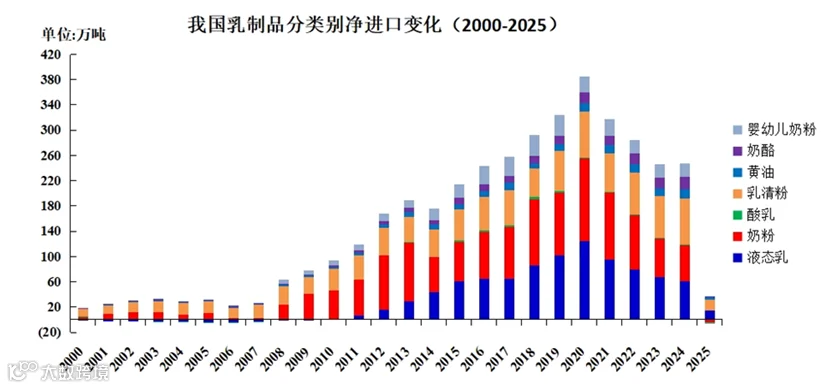

5、我国乳制品净进口量略有增长

统计的乳制品进口品类包括液态乳、奶粉、酸乳、乳清粉、黄油、奶酪和婴幼儿奶粉。2025年我国乳制品净进口总量为247.1万吨,增长0.6%;其中液态乳、奶粉、乳清粉、婴幼儿奶粉的净进口量分别为60.2万吨、58.1万吨、73.2万吨和21.1万吨。

数据来源:中国海关总署、艾格农业

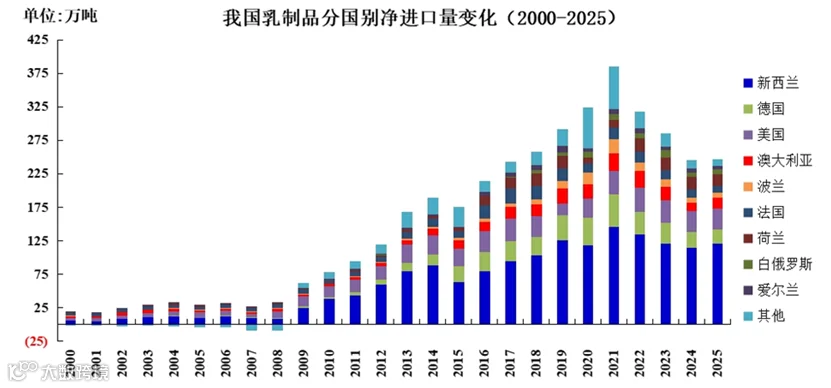

我国乳制品净进口来源国中,新西兰处于第一位,净进口量为121.1万吨,占净进口总量的49.0%;处于第二位的是美国,净进口量为31.8万吨,占比12.9%;处于第三位的是德国,净进口量为20.6万吨,占比8.3%。

数据来源:中国海关总署、艾格农业

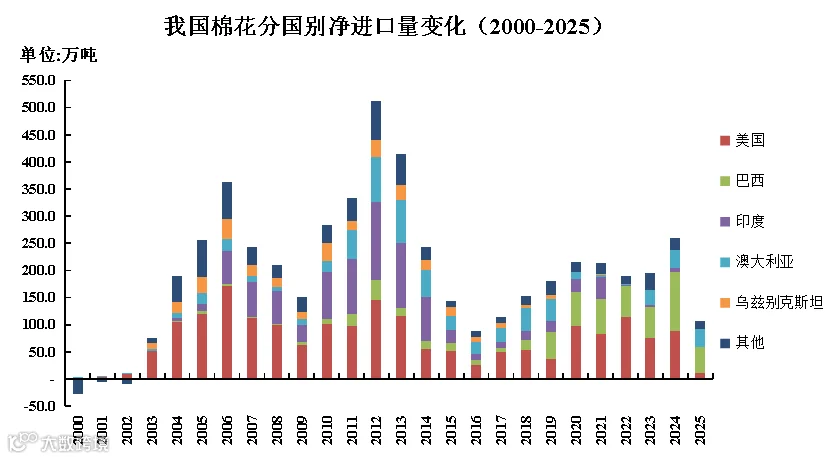

6、我国棉花净进口量大幅减少59.0%,为2017年以来最低水平

我国棉花贸易呈现明显波动特征:2012年净进口量达到历史峰值511.7万吨后持续回落,2016年触底至88.9万吨。2017年起进入恢复性增长通道,但波动较为频繁。2025年净进口量为106.2万吨,同比大幅降低59.0%,创近20多年来最深跌幅。

美国市场份额继续下降,巴西、澳大利亚替代势头迅猛:巴西以46.6万吨的进口量,占比43.9%,连续第二年位居首位;澳大利亚32.9万吨,占比31.0%,处于第二位。传统优势产棉国美国净进口量降至11.5万吨,占比仅10.9%。尤其是印度市场,其净进口量已断崖式下跌至0.7万吨,占比0.6%,基本退出主要供应国行列。

数据来源:中国海关总署、艾格农业

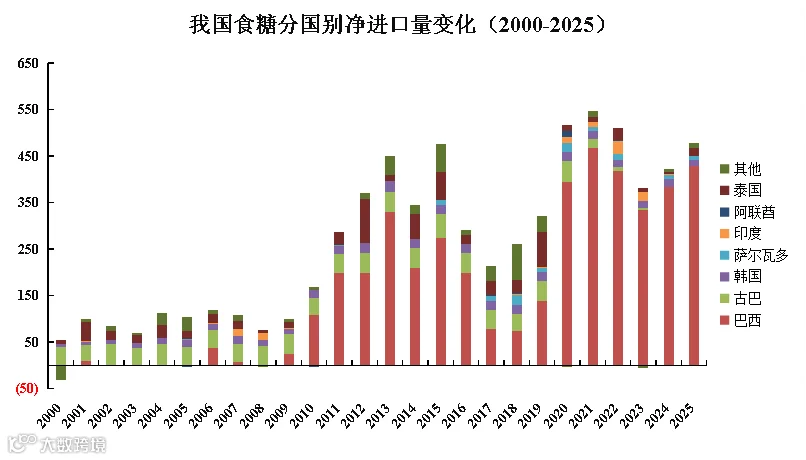

7、我国食糖净进口量增长13.7%

我国是食糖短缺国家,食糖净进口已成为常态,并几度达到500万吨以上的水平。2025年我国食糖净进口量为479.1万吨,增长13.7%。其中,巴西是最大的供应国,净进口量达到429.2万吨,占净进口总量的89.6%;其次是泰国和韩国,净进口量分别为16.6万吨和11.8万吨,占比分别为3.5%和2.5%。

数据来源:中国海关总署、艾格农业

特别推荐

“十五五” 开局之年,艾格农业立足27年大农业与泛食品领域深耕积淀,依托全产业链数据积累、专业研究体系与项目落地经验,为政府与企业提供“十五五”规划服务,聚焦科技农业、绿色农业、质量农业、品牌农业协同发展,以系统化方案与实操性路径,护航规划落地见效,助力农业高质量发展与乡村全面振兴。

欢迎扫码畅聊合作

电话丨010-64403551

邮箱丨biz@boabc.com

报告推荐

值此“十五五”新阶段开启之际,艾格农业特别发布《2016-2025中国农业食品投资十年回顾》,报告系统汇聚了2016年以来产业资本、PE/VC、新三板及IPO等公开投资数据,并对各细分领域展开深入分析。既为梳理历程、总结规律,亦期望以客观洞察启迪未来。(点击下图了解详情~)

1、2025-2026年度中国饲料行业发展与投资分析报告(点击了解详情)

2、中国肉牛产业发展与投资研究报告(2025-2026)(点击了解详情)

3、中国生猪产业发展与投资研究报告(2025-2026)(点击了解详情)

4、中国食糖产业发展与投资研究报告(2025/2026)(点击了解详情)

5、中国乳业发展形势分析与预测(2025-2026)(点击了解详情)

获取完整版报告或对接合作

请扫描下方二维码联系负责人