从全球来看,能够接纳金融资金并满足回报需要的市场并不多,中国市场目前疫情控制得最好,也是投资风险最小的地方,所以全球流动性涌向中国市场也是未来一段时间的大概率事件。(黄奇帆)

A股前瞻

近期的股市出现两个积极因素,其一,从短期的数据来看,国外新冠肺炎新增确诊数连续回落。WIND数据显示,4月3日-5日,国外新增确诊数分别为102422人、84765人、71599人,短期出现快速回落。其二,中国央行周末同时出台两大重磅政策:对中小银行定向降准释放长期资金4000亿元人民币,并下调金融机构在央行超额存款准备金利率。

在过去两期的周刊中,我们也提到,全球市场真正稳定,一是需要更多国家真正重视抗疫,二是欧美疫情新增确诊见顶回落。近几天国外疫情数据短暂缓和,是周一全球市场快速反弹的重要因素,股市对关键数据的变化总是非常敏感。A股本周也有望迎来反弹行情。

当然,国外疫情新增数据是否只是阶段性见顶,还有待观察,未来疫情数据的变化,还将给全球股市带来新的波动。但只要越来越多的国家重视抗疫,市场的恐慌情绪就有望缓解,流动性危机也就难以再现。

今年以来,在全球市场的至暗时刻,中国一直是一座希望的灯塔。由于海外疫情快速蔓延及资本市场流动性危机,外资在3月份持续流出A股。近期海外疫情阶段性缓和,且流动性危机得到很大缓解,外资有望加快回流A股,且很可能成为4月A股资金面的重要支持。消费、医药、基建龙头及超跌的低估值科技龙头将最为受益。

粤投研也观察到,近期已经有超过30个城市发放消费券刺激消费,我们认为,未来将有更多的城市加入。结合过去外资的投资风格来看,消费行业可能成为外资回流最多的行业。

中国疫情的关键时期已经结束,3月份以来,中国开始推出一系列稳定经济的政策。由于国外疫情影响范围较广,全球经济放缓已毫无悬念。对中国而言,无论是出口,还是全球供应链,都将受到长期的影响。当前国内政策的聚焦点,主要是刺激内需,譬如刺激消费,稳定传统基建和加快5G等新基建建设,相关行业将持续受益。

资金动向

两融(个股):近一周融资净买入额前十大个股为:鱼跃医疗(3.6亿)、牧原股份(2.9亿)、新希望(2.4亿)、中兴通讯(2.2亿)、新和成(1.9亿)、兆易创新(1.7亿)、通威股份(1.5亿)、华胜天成(1.4亿)、通富微电(1.3亿)、正邦科技(1.3亿)。

两融(行业):近一周融资净买入额前五大行业为:农林牧渔(6.7亿)、家用电器(0.7亿)、汽车(0.4亿)、轻工制造(-0.002亿)、电气设备(-0.16亿)。

外资:近一周北上资金净流入81.48亿元,其中沪股通净流入33.92亿元,深股通净流入47.56亿元。

下周关注行业:

光大证券研究所李婕、金星等认为,随着国内战疫成功,消费行业有望迎来布局机会。经济活动正逐步恢复,消费券补贴等提振消费政策集中出台,有望改善二季度消费增长。资本市场恐慌进入下半场,长线资金价值投资时机已到,消费具有长期超额收益的护城河,是价值投资的重要方向。

光大研究所认为,贵州茅台、珀莱雅、伊利股份、海底捞、中顺洁柔、九阳股份、新宝股份等上市公司将受益。

下周关注ETF:

医药ETF(512010)

消费ETF(159928)

生物医药ETF(512290)

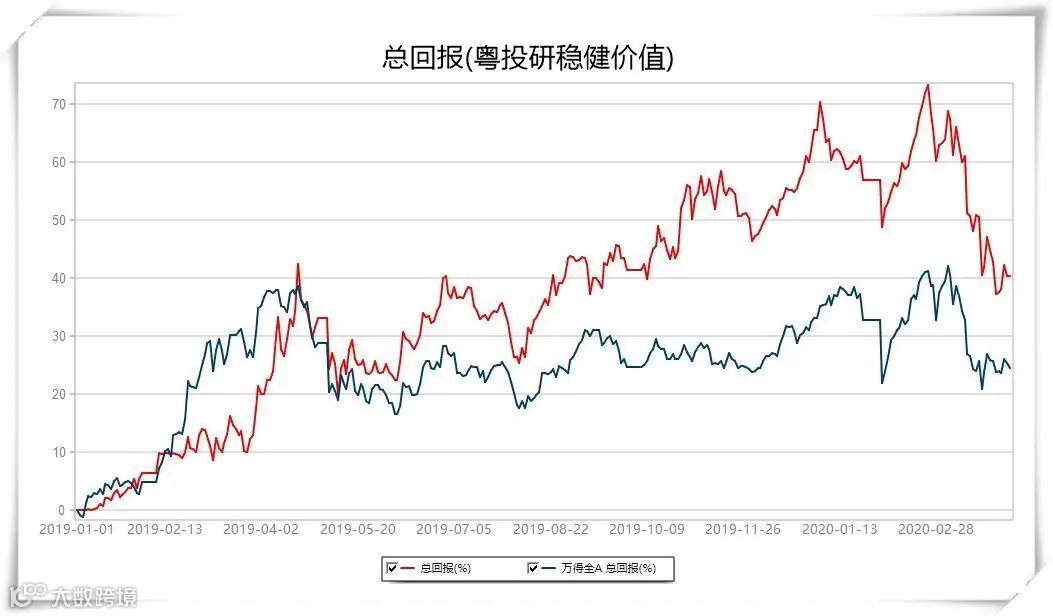

2019年1月1日-2020年4月3日,粤投研稳健价值模拟组合累计上涨40.32%,同期万得全A指数上涨24.51%。数据来源:Wind。

光大证券广东分公司

《光大粤投研周刊》

主编: 李伟 编审:方媛媛

核心主创:何群荣 余家荣 李境霞 黄维正

周建华 黄清章 叶梦琦 周志文

戴相奇 罗锦春 吴郁然 蔡利锋 陈年华

编辑:张悦

本期周刊涉及个股部分报告来源:

价值投资的试金石,消费股的配置逻辑(光大证券研究所李婕、金星20200325)

【光大粤投研周刊】

证券市场各种资讯纷乱复杂,粤投研周刊致力于针对影响市场或行业最为核心的关键事件进行解读,持续跟踪研究领域最顶级的研究员、产业专家观点,让投资者站在更高的宏观和产业视角,洞悉股市变化的规律和趋势。

免责申明

本刊由光大证券股份有限公司(以下简称光大证券)仅向光大证券的专业投资者及风险承受能力为C1、C2、C3的普通投资者提供,如风险承受能力与该产品的风险等级不匹配请勿查阅使用该产品。本报告所载的全部内容仅做学习、交流及参考之用,并不构成任何投资和咨询建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。光大证券力求本报告所载内容及观点的客观公正,但不担保其内容的准确性或完整性。任何人不应单纯依靠本报告而取代个人的独立判断。股市有风险,投资需谨慎。