![[资本前沿]新三板医药行业深度分析!](https://cdn.10100.com/user/b91c5170207bb25614683e4cc8e0799c.png?x-oss-process=style/180x)

1.新三板医药行业概述

1.1医药行业的简介

医药行业,主要包括制药、医疗器械、医药商业和医疗服务等细分行业。随着医疗技术的进步,医药行业目前正处于快速发展的阶段。此外,随着人口老龄化的加速、人均寿命的增加以及人们健康意识的提高,我国也正面临着不断增长的医药需求,使得这一行业成为未来相当长一段时间内最炙手可热的一个行业。目前国内医疗卫生费用占GDP的比重略高于5%,不仅低于发达国家的平均水平(10%-13%),也显著低于发展中国家平均水平(6.2%),以同为发展中国家的巴西为例,其医疗卫生费用占GDP的比重常年维持在9%,根据卫生部《健康中国2020战略研究报告》,到2020年,我国医疗卫生费用占GDP的比重将达到6.5%-7%,意味着未来在我国医药行业仍有巨大发展空间。本文医药行业的选取标准为Wind医药一级行业,根据这一标准,目前新三板共有130家公司。

1.2新三板医药行业简介

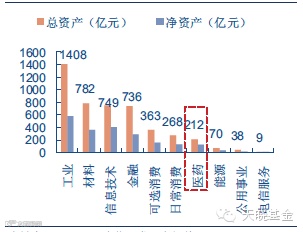

根据2014年年报显示,目前新三板医药行业总资产212亿元,净资产122.71亿元,营业收入161.53亿元,营业利润21.11亿元。其中营业收入和营业利润的年度增速分别达到了29.06%和26.14%亿元,分别位居新三板所有版块的第一位和第二位,表明医药行业是成长性非常好的行业。图表1-6显示了医药行业在新三板中的地位。

图表 1新三板总资产和净资产分布情况

图表 2平均做市券商数量对比

图表 3新三板营业收入和净利润分布情况

图表 4新三板营业收入和净利润增速状况

图表 5新三板募集资金状况

图表 6新三板募集资金效率对比

图表1、3、4展示了医药行业主要财务指标在新三板所有板块中的排名。图表2显示了做市情况,医药行业一共有20家公司采取做市交易,占比6.9%,比例不高,但医药行业平均做市券商数量却达到4家,排名所有版块第三,说明了做市商对于医药行业的青睐。图表5和图表6显示了再融资的情况,新三板医药行业预计融资金额和实际融资金额分别排名第六和第五,整体融资规模不大,这与医药行业在新三板市场中整体占比较低有关,但是其融资效率(实际融资金额/预计融资金额)达到了58.69%,排名所有行业第一,这两个数据对比说明了投资者对医药行业的认可。

1.3新三板与A股市场医药行业对比

通过新三板医药行业细分领域与A股市场意料保健行业细分领域,可以发现两者在细分领域上有着显著不同,图表7具体展示了这一差别:

从图表7中我们可以看到,在新三板医药行业中,化学制药占据了半壁江山,化学制药在各项财务指标中都接近或达到50%,而在A股市场中,化学制药同样在很多项指标上领先,但并未达到半数。在A股市场上,医药商业和中药业占据了相当大的比例,但在新三板市场上,这两项并不占据领先地位,相反,在A股市场上占比较小的生物制药、医疗服务和医疗器械在新三板市场则占据了相当份额,尤其是医疗服务,这一细分行业在A股市场的份额几乎可以忽略不计,而在新三板市场上则是医药行业的重要组成部分。通过上述对比我们可以看出,新三板医疗服务行业和A股医疗服务行业在行业细分上有显著不同,出去化学制药都占据较大份额外,其他几个细分领域的占比则完全不同,呈现出一种互补的局面,这与两大市场定位不同有着密切关系。

抛开化学制药不谈(这一细分行业在两个市场中均领先于其他细分行业),A股市场中占据领先的是医药商业和中药,这代表了医药行业目前发展最为成熟的领域。而新三板市场的定位则是初创公司,代表了未来医药的发展方向和商业模式,因此生物制药、医疗服务和医疗器械这几个细分行业占据较大的比重。正是由于市场定位的不同,造成了两个市场细分行业分布完全不同,呈现出一种互补趋势,因此新三板医药行业对于主板投资者而言是一种难得的补充。

1.4新三板医药公司分析

本文对交易所提供的86家有代表性的医药行业公司进行了分析研究,重点分析了这些企业的估值状况和2014年度的财务状况。

估值方面,除去没有交易数据的41家公司,样本中还剩余45家公司,这45家公司的平均市盈率为92.93,市净率为14.00,高于新三板平均水平,见图表8:

可以看出新三板医药样本公司市盈率较高,但仍低于创业板整体水平,有一定估值优势,而其市净率则显著较高。新三板医药行业的整体估值水平较高,这表明了投资者对该行业的认可,但也应该看到高估值背后蕴含的风险,医药行业属于高风险投资领域,一旦药企研发失败,投资者可能蒙受巨额的损失,新三板医药行业公司更是如此,这些公司大多属于初创公司,经营风险高、不确定性大,因此投资者更需注意高估值背后的风险。

财务状况方面,除去尚未获得财务数据的20家公司,样本中还剩余66家公司,这些公司的主要财务指标见图表9:

图表9显示了新三板医药行业样本公司2014年度财务状况,其中可以看到在总资产和总收入都低于整体水平的情况下,样本公司的平均净利润几乎达到了总体的2倍,显示了较好的盈利能力,此外样本公司总资产和总收入增速接近总体水平,但净利润增速则为负,显著低于整体平均水平,造成这一结果的更可能是随机的因素。此外,样本公司平均资产负债率低于总体水平,财务风险较小,ROE和基本每股收益均高于总体均值,同样显示了较好的盈利能力。

2.新三板医药行业重点投资领域分析

业界普遍认为受益于技术进步、人民平均收入水平的提高和中国人口的老龄化进程,医药行业未来投资潜力巨大。自2012年以来,二级市场医药行业股价就经历了一轮快速上涨,在此期间,尽管大盘处于熊市,但医药行业各个细分板块和个股均有不错的涨幅,图表10 显示了部分A股医药公司涨幅及估值状况。

从中我们可以看出这些公司股价平均涨幅高达167.15%,而且可以明显地看出,生物制药、医疗器械和医疗服务公司的涨幅要高于化学制药和中药,这也符合这几个行业未来发展前景和方向。平均市盈率为127.5倍,市盈率的分布同样具有板块特征。

国务院2015年5月19日印发《中国制造2025》,公布了我国实施制造强国战略第一个十年行动纲领。生物医药及高性能医疗器械被列为《中国制造2025》十大重点领域之一,以创新为核心带动新药创新向生物制药、疫苗、创新中药,乃至个性化治疗(精准医疗)不断迈进,带动医疗器械向高性能诊疗设备,高值医用耗材、可穿戴设备、远程医疗产品不断推进。

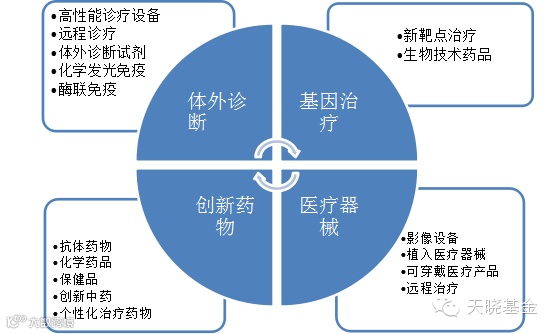

受益于中国制造2025 的新三板医药企业可以分为四个子行业,分别是体外诊断、基因治疗、创新药物和创新器械,因此本文接下来分具体领域对医药行业进行深入分析,挖掘投资机会。

2.1.体外诊断行业

体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。体外诊断产品主要由诊断设备(仪器)和诊断试剂构成。根据我国国家食品药品监督管理局(SFDA)的《医疗器械分类目录》标准,体外诊断设备属于临床检验分析仪器类。体外诊断行业与检验医学构成了既相互区别又相互紧密联系的有机整体。体外诊断行业是检验医学的“工具”和“兵器”,同时检验医学是体外诊断行业的“用户”和“市场”,两者的共同目的是实施体外诊断。目前,临床诊断信息的80%左右来自体外诊断,而其费用占医疗费用不到20%。体外诊断已经成为人类疾病预防、诊断、治疗日益重要的组成部分,是保障人类健康与构建和谐社会日益重要的组成部分。

体外诊断行业涉及中国制造2025 医药行业的医用机器人等高性能诊疗设备和远程诊疗等移动医疗产品的制造,是这部分未来高端医疗设备制造的基础性行业,其建设和发展也必将受益于《中国制造2025》的战略规划和相关政策。预计中国体外诊断行业的市场规模未来几年将保持15%-18%的速度增长,到2015 年市场规模将超过416 亿人民币。

新三板涉及体外诊断概念的企业主要有:新产业、科新生物、明德生物、至善生物、永瀚星港、天阶生物。其中,至善生物、景川诊断、新健康成、永瀚星港未进行过交易。而新产业就企业规模而言已经可以媲美创业板同类公司。采取做市转让的只有天阶生物,估值明显高于其他几家。

就新产业、科新生物、明德生物和天阶生物四个典型企业以及创业板体外诊断行业整体平均水平的比较来看,创业板平均水平和新产业的总资产、总营业收入和净利润明显高于其他三家公司,新产业的规模和创业板平均水平一致,其他三家企业规模较小,2014年,创业板同类企业平均资产11.2亿元、总营收8.5亿元、净利润1.3亿元,新产业总资产7.4亿元、总营收5.4亿元、净利润2.5亿元。明德生物、天阶生物总营收同比均在50%以上,净利润同比在200%左右,显著高于创业板平均水平和其他两家新三板公司,成长性较高。创业板平均总市值明显高于新三板的四个企业,天阶生物市盈率高达1318.2,明显高于创业板平均水平和其他三个新三板企业。

2.2.基因治疗行业

基因治疗主要涉及中国制造2025 医药行业的新靶点治疗、生物技术药物产品研发等领域。预计中国基因治疗行业的市场规模未来将保持大于20%的速度增长,到2015 年市场规模能够超过500 亿元。

新三板涉及基因治疗概念的企业主要有:百傲科技、吉玛基因、诺思兰德。其中百傲科技是三家中唯一做市企业,170 多倍的估值甚至高于同类创业板公司。

就百傲科技、吉玛基因和诺思兰德三个典型企业以及创业板基因治疗行业整体平均水平的比较来看,创业板平均总资产规模、总营收和净利润明显高于新三板的三个企业,创业板企业规模大于新三板企业规模。百傲科技总营收同比和净利润同比显著高于创业板平均水平和其他两家新三板公司,成长性较高,2014年百傲科技总营收同比114.99%,净利润同比1178.5%,而创业板总营收同比为43.4%,净利润同比为6.4%。

创业板平均总市值明显高于新三板的三个企业。但百傲科技的市盈率为174,高于创业板平均水平149,考虑到百傲科技的高成长性,可以认为这是市场对该公司看好。诺思兰德的净利润和成长性都在账面上表现为负,因此市盈率也为负,但市盈率绝对值较大,为153,市场前景看好。

2.3.创新药物行业

总体而言,我们对于国内未来药品市场前景并不乐观,招标、新医保扩容、药品价格形成机制调整和互联网对于医药流通领域的渗透等因素,在医保控费的大背景下,这些因素产生的正面效果可能并不会那么明显。所以尤其对于化学药和中药制剂领域,未来压制因素不会消除。国内医药行业的新药研发一直处于发展缓慢的状态,和国外大型制药公司相比,国内医药公司对于研发的投入凤毛麟角,比如罗氏一年的研发投入在数十亿美元级别,相当于几个国内制药公司收入的总和。这种状态和国内基础学科的薄弱,医药行业尚未发展到成熟阶段,以及国家对医疗卫生投入有限等因素都有关系。通常人们认为,传统化学药新药的研发需要投入10亿美元,花10年时间,在10万个化合物中筛选出一个,而且期间伴随着巨大的偶然性,风险巨大,国内医药公司通常难以承受。随着人们对于某些疾病发病机理的研究逐渐深入,以及研究对象深入到细胞和分子生物学领域,对于细胞代谢过程,特别是遗传过程的深入研究,通过阻止病变细胞成长、增殖路径来治疗疾病,比如小分子靶向药物在肿瘤治疗领域的应用。基因工程技术的发展带动了单克隆抗体、多肽和重组蛋白类药物(个性化用药)的研发,这也符合未来临床个体化诊疗的发展趋势,这给国内药品公司提供了赶超机会,我们看好这一领域的投资机会。

创新药物主要涉及中国制造2025 中抗体药物、抗体偶联药物、全新结构蛋白及多肽药物、新型疫苗、临床优势突出的创新中药及个性化治疗药物的研发。制药行业近年来平均维持在20%左右的增速,其中个性化研发的市场规模增速大约在30%左右,发展空间巨大。

新三板涉及创新药物概念的企业主要关注的有:原子高科、星昊医药、天阶生物、仁会生物。其中做市转让的有仁会生物,其他三家为协议转让。仁会生物今年处于完全的研发阶段,并未开始营业,营业收入为0。但是研发已见成效,成本逐渐减少(净利润同比为正),可以预期未来会有较高的额成长性。

2.4.医疗器械行业

医疗器械技术升级,国产替代趋势形成。国家“十三五”期间医疗器械产业发展规划的主要参与者、中国生物医学工程学会理事长、北京航空航天大学生物与医学工程学院院长樊瑜波教授透露,“十三五”期间国家将重点发展数字化诊疗设备、组织修复与可再生材料、分子诊断仪器及试剂、人工器官与生命支持设备及健康监测装备五大类医疗器械。随着产业链的整合加深以及技术的提升,未来将出现医疗器械市场集中度、国产设备市场占比双提升的态势。2013年,全球医药产业(除医疗器械)的产值约为1万亿美元,医疗器械的产值为3400亿美元,二者合计占全球GDP的1.81%;同期,我国医药产业(除医疗器械)的产值(销售额)大约1万亿元,医疗器械约2100亿元。相比全球,我国医疗器械占比偏低。

新三板医疗设备和配件公司有11 家,他们主要从事监护仪、治疗设备、影像诊断设备和制氧机等产品的研发、生产和销售业务。和A 股相比,新三板医药行业出现了较多治疗设备公司,包括眼科治疗设备、结石和肿瘤治疗设备等等。我们认为在医改的大背景下,诊断、治疗和服务费用的占比都将有所提升,先进的治疗技术也将是临床需求发展的方向,这将刺激手术相关医疗器械和治疗设备行业未来的增长。植入医疗器械是我们在医疗器械行业中最看好的一个细分领域之一。国内市场集中度很低,利润空间大,相当一部分公司产品线比较单一,但是仍然可以保持较强的增速和较大的收入体量。

创新医疗器械主要涉及中国制造2025 中影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。我国移动医疗市场未来将保持高速发展,至2017 年市场规模有望达200 亿元,未来三年年复合增长率超过80%。

3.新三板医药行业发展展望

3.1.新三板医药行业发展驱动力分析

医药行业是新三板市场成长性最好的行业,因此备受投资者关注,医药公司在定增市场上的优异表现也证明了这一点,随着人们生活水平的提高,对医药服务的巨大需求也在逐步被唤醒,医药领域未来必将成为发展最为迅速的行业之一。我们认为高成长性、研发投入、政策红利、估值优势和需求增长是新三板医药行业未来快速发展的主要驱动力。

3.1.1.高成长性

图表16给出了各市场医药行业盈利及成长性情况,通过对比可以看出,新三板医药行业的平均绝对利润不如其他市场,但利润增速则远超其他市场。就2014年度利润而言,新三板医药行业利润增速大约是其他市场医药行业增速的二倍多,其高成长性可见一斑。

3.1.2.研发投入

医药行业是技术密集型的行业,行业持久健康发展的前提是持续而稳定的研发投入。纵观国际知名医药企业,其每年的研发投入都超过10亿美元,2014年全球制药企业研发投入前25位的企业的研发投入都超过10亿美元,其中第一名Roche(罗氏)的研发投入高达104亿美元,占其当年营业收入的20%。反观国内医药企业,研发投入则严重不足,2014年A股67家制药企业的平均研发投入占营业收入的比重仅为4.9%,67家药企研发投入合计不到9亿美元,差距之大可见一斑。

根据2014年的财务数据,A股市场医药行业研发投入占营业收入的比重为2.15%,2012年、2013年这一数据也只有1.95%、2.08%,而新三板医药行业研发投入与国际领先水平相比仍有巨大差异,但与A股公司相比已有巨大优势,2012、2013、2014年新三板医药行业平均研发投入占营业收入的比重分别为3.36%、3.02%、3.65%,摇摇领先于A股。此外,新三板研发投入占营业收入的比重在新三板各个板块中排名第二,仅次于TMT行业,具体情况见图表17。研发投入的优势保证了新三板医药公司会在一段时间内保持竞争力和活力,利于长期价值投资。

3.1.3.政策红利

新三板未来所预期的主要政策红利是竞价制度的引入和投资者门槛降低。目前新三板估值水平低于创业板的重要原因之一是新三板市场流动性不足。2014年底做市商制度的引入就极大提升了新三板的流动性,相应公司的估值水平也有大幅提升,医药行业也成为最受做市场追捧的行业之一。竞价制度的引入是新三板交易制度未来的发展方向,竞价制度的引入能显著提升股票的流动性,有助于提升公司估值水平,因此对包括医药行业在内的整个新三板市场而言都是重大利好。目前个人投资者投资新三板市场的门槛是500万,这就将绝大部分个人投资者拒于新三板市场之外了,因此新三板市场上处于供给超过需求的状态,这势必造成市场平均估值水平的下降,未来如果放松投资者准入门槛,增加新三板市场的有效需求,必将提升新三板整体的估值水平,这同样会利好新三板医药行业。

3.1.4.估值优势

新三板医药行业的估值与主板、中小板和创业板相比仍有很大优势,具体见图表18:

图表 18新三板医药行业估值水平

图表18显示,到2014年,新三板医药行业整体估值水平低于主板、中小板和创业板,做市转让的新三板医药公司估值已超过主板和中小板,但仍大幅低于创业板。协议转让的新三板医药公司的估值也显著低于主板、中小板和创业板。由此可见,新三板医药公司的估值仍属于较低水平,随着未来做市规模的扩大等一系列利好政策的出台,新三板医药行业估值水平将会有显著提升。

3.1.5.需求增长

我国医药卫生总费用从2000年的4587亿元增长到2012年的27847亿元,十年增长5倍(见图表19),这背后的主要推动力有三方面,一是人均国民收入的提高、国家财政充裕、医疗保障覆盖面进一步扩大,进而推动医药卫生费用的快速增长;二是国民健康意识的提高,越来越多的人的医疗消费不再局限于看病吃药,而扩展到疾病预防、身体检查和保健等领域,这也造成了医药卫生费用的快速增长;三是人口老龄化,对慢性病、老年疾病和改善生活质量的药物需求的增加。

图表 19 2002-2012卫生总费用总额及增速变化情况

在未来,医药行业发展的主要驱动力在于人民生活水平的提升和人口老龄化。预计我国目前的经济快速增长的状况仍然可以持续下去,而到2040年时我国才达到人口老龄化的高峰,这两项因素叠加预示着未来二十年医药行业仍有巨大发展空间。新三板医药企业主要集中于化学和生物制药、医疗服务和医疗器械,其中生物制药是未来制药业发展的方向,将会逐步取代化学制药;医疗服务契合了我国人口老龄化的趋势以及收入水平提高带来的人们对个性化医疗服务的需求;医疗器械在我国医药卫生消费中属于短板,卫生部也已发文,要求医院加大对国产医疗设备的采购,未来这一行业也将迎来快速发展。

3.2.新三板医药行业投资风险分析

医药投资领域研发风险较大,尤其是在研究新药、新技术时,投资巨大而周期漫长,期间很容易因为各种各样的因素而导致研发失败,对投资者造成巨大的损失。当年重庆啤酒斥巨资投入乙肝疫苗的研发,最终研发失败,投资者遭遇“黑天鹅”,重庆啤酒股价下挫超过60%,投资者损失惨重。“重庆啤酒”事件发生的原因是多方面的,但从一个侧面印证了新药研发所蕴含的巨大风险。新三板制药企业大多属于初创公司,且大多投资于新药、新技术的开发,其中蕴含的机会自然是巨大的,但隐含的风险也是巨大的,值得投资者注意。

新三板医疗服务企业的核心竞争力在于商业模式和服务,在这方面,市场仍处于探索阶段。一种商业模式是否能够带来盈利是需要经受市场检验的,因此存在着一定的市场风险,如果一种医疗服务模式不能被市场认可,投资者的投资就面临着巨大的风险,因此投资者在投资新三板医疗服务企业时,需要对其商业模式和管理有深入了解。

政策变动的风险。主板和创业板注册制出台将吸引相当资金和公司,这对新三板市场就形成了分流。2014年11月19日国务院常务会议指出:“要抓紧出台股票发行注册制改革方案,取消股票发行的持续盈利条件,降低小微和创新型企业上市门槛”。注册制出台后,如果证监会或者交易所对每年在主板和创业板上市的公司数量没有限制将对新三板发展构成重大负而影响:一是对未来准备在新三板挂牌公司造成巨大分流;二是已在新三板挂牌的优质公司可能在摘牌后再登陆主板或创业板。此外,竞价制度、转板制度和降低投资者门槛的政策利好都还是人们的预期,这些政策利好何时兑现尚不得而知,兑现力度有多大也存疑,如果这些政策利好迟迟不兑现,将打击投资者对新三板的信心,对新三板长远发展造成不利影响。(文章来源:互联网)

律师声明:本文仅作为华勋律师所专业律师团队义务宣传法律知识的参考资料,不作为任何法律有效性或可实行的法律意见或案例,如作为其它实质用途,华勋律师所不负任何法律或经济责任。如需提供法律帮助,请与华勋律师所联系。如涉侵权,立即删除。特此声明!

———————————————————

关于我们:广东华勋律师事务所是一家规范化、合伙制、公司化运作的大型律师事务所。主要为客户提供公司、证券、国际、金融、房地产、知识产权、诉讼仲裁等各项专业法律服务,以涉外、非诉和重特大诉讼仲裁案件为主要业务和战略方向。向广大客户提供专业化、有针对性、特色化的法律解决方案。业务领域涉及投资、融资、金融、贸易、房地产开发、知识产权、破产、产权交易、股份改制、重组、并购、上市、税务、合同管理等。

我们的宗旨:“专业诚信、优质高效、团队合作、客户至上”。

“德合天地,道方华勋。”

―――――――――――――――――――

地址:广州市越秀区小北路65号(东风中路口)华宇大厦15楼D.E室邮编(PC):510045

TEL:86-20-2833511086-20-28335005 FAX:86-20-28335020 E-mail:cnslaw@sina.com华勋律师网:http://www.cns-law.com

免费咨询4008 337 110 手机:13825150581 QQ:417148963QQ:1072101841

―――――――――――――――――

About Us: Guangdong China-Spirit Law Firm is a standardized, partnership, corporate operated and large law firms which is approved by the Ministry of Justice .We provide clients with the major companies, securities, foreign, finance, intellectual property, litigation , arbitration and other legal affairs professional legal services, Companies and enterprises such as corporate governance, ownership structure optimization, responding to anti-dumping, international and domestic project finance or investment, financing lease, restructuring , asset restructuring, mergers and acquisitions, bankruptcy liquidation, the Group‘s restructuring, joint-stock restructuring, stock market, and labor to deal with claims and liabilities arbitration disputes, and strive to provide our clients with professional, expert-based, targeted law solutions.

China-Spirit pursued: "professional, honest, high quality, high efficiency", Advocacy and practice the spirit of "enhancing teamwork, founding a law firm brand" .

――――――――――――――――――――

Add: Room 15D.E, Huayu Building ,65 Xiaobei Road ,Yuexiu District ,Guangzhou City ,

Mobile: 13825150581 Tel : 4008 337 110 86-20-28335110 86-20-28335005 Fax:86-20-28335020

E-mail: cnslaw@sina.com Web site : http:// www.cns-law.com

———————————————

想去玩 http://www.play1668.com