食品饮料:板块复苏,啤酒强韧

2022 年食品饮料板块收入恢复性增长,利润增速相对更快。2022 年食 品饮料板块收入 10659 亿元,同比增长 7.8%,增速同比降 3.8pct;净利 润 1809 亿元,同比增长 12.2%,增速同比升 2.1pct。其中 2022Q4 单季 度板块总收入 2633 亿元,同比增长 7.7%,增速同比降 1.5pct、环比降 低 0.6pct;净利润 366 亿元,同比增长 10.3%,增速同比升 6.0pct、环比 降 0.5pct。

2023Q1 食品饮料板块呈现复苏态势,高端品韧性凸显,大众品中啤酒 边际改善、速冻板块高景气延续。2023Q1 食品饮料板块收入 3211 亿元, 同比增长 9.5%,增速同比升 1.3pct、环比升 1.7pct;净利润 722 亿元, 同比增长 16.3%,增速同比降 1.5pct、环比升 6.0pct。细分来看,高端品 板块白酒收入和利润增速均高于大众品,其中一线白酒韧性更强, 2023Q1 收入同比+17%、利润同比+20%,二三线白酒 23Q1 收入同比 +10%、利润同比+11%。2023Q1 大众品收入同比+6%、利润同比+9%, 其中子板块呈现分化态势

啤酒板块随线下场景修复释放需求提振终端 动销,叠加产品结构持续升级以及成本下降反应至报表端,边际改善明 显,A 股啤酒板块单 Q1 收入同比+13%、利润同比+30%;速冻食品板 块受益于需求和费用改善以及疫后餐饮供应链复苏,Q1 收入同比+18%、 利润同比+43%,仍延续较高的景气度;黄酒板块由于低基数效应及部分 公司收到大额补偿,利润同比增幅 80%;其余调味品、软饮料、乳品、 肉制品等板块收入增长整体平稳,利润增速逐步回暖。

子板块:分化延续,龙头稳健

2.1. 白酒:环比改善,高端稳健、区域酒高增

2022 年板块延续双位数增长,一线业绩韧性更强,二三线 Q4 承压且分 化。2022 年白酒收入+15%、利润+20%,其中 Q4 单季度收入同比+12%、 利润+18%,环比略有降速。分价格带看,一线白酒(茅五泸洋汾,下同) 2022 年收入+17%、利润+21%,增速快于行业、业绩韧性更强,收入、 净利润分别占白酒板块 79%、89%, Q4 单季度收入+16%、利润+20%, 其中茅台、老窖延续增长趋势,茅台 Q4 收入+17%、利润+21%,老窖 Q4 收入+16%、利润+28%,五粮液增长相对平稳,Q4 收入+10%、利润 +11%。汾酒表现最为亮眼,Q4 收入+20%、利润+127%,洋河 Q4 收入 +6%、利润+4%略有拖累。二线白酒 2022 年收入+7%、利润+12%,其 中 Q4 收入-1%、利润-11%,环比降速明显,其中古井收入和利润延续 双位数增长,Q4 收入+25%、利润+58%,老白干酒、舍得酒业利润端保 持双位数增长,舍得 Q4 收入+6%、利润+76%超市场预期。

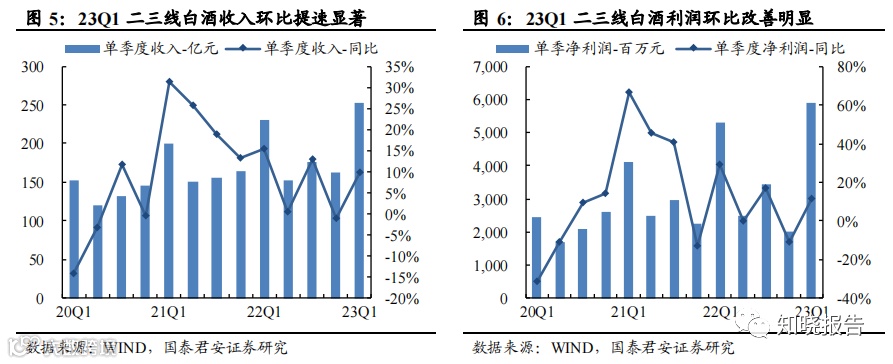

2023Q1 分化显著,高端稳健、次高端承压、区域酒高增。2023Q1 白酒 板块收入 1306 亿、净利润 535 亿,分别同比增长 16%、19%,增速同比 下降 3.7pct、下降 7.2pct,短期疫情冲击下逐步筑底。其中,一线白酒收 入 1052 亿,净利润 476 亿,分别同比增长 17%、20%,增速同比下降 3.2pct、下降 5.7pct,但降幅低于行业整体水平,业绩韧性较强,其中 Q1 茅台在基数不低情况下仍实现超预期增长,收入+20%、利润+21%, 五粮液平稳运行符合预期,老窖收入符合预期、利润+29%超预期,汾酒 收入+20%、利润+30%超预期,洋河环比加速。二三线白酒收入 253 亿, 净利润 59 亿,分别同比增长 10%、11%,增速环比改善显著,其中次高 端整体承压,舍得收入、利润均增长 7%,酒鬼收入、利润高双位数下 滑。区域酒相对稳健,收入增长中枢基本保持 20%,利润基本保持双位 数增长。

2022 年二三线毛利提升显著,2023Q1 毛利率平稳运行。2022 年板块毛 利率同比提升 1.34pct,期内一线及二三线白酒毛利率分别同比 +0.2pct/4.2pct,二三线白酒结构升级显著。2023Q1 板块毛利率 80.8%、 同比+0.5pct,其中一线及二三线白酒毛利率分别同比+0.3pct/+0.5pct,老 窖、古井、今世缘、顺鑫、酒鬼酒等 Q1 毛利率同比提升显著。22 年酒企费用率分化,23Q1 复苏驱动板块费用率下移。

22 年一线酒企 费用率同比下降 1.4pct,其中销售、管理费用率分别同比下降 0.6pct、 0.5pct,二三线酒企受外部需求扰动,品牌优势相对弱于头部,22 年期 间费用率上行 1.4pct,其中销售费用占比提升 1.6pct;23Q1 板块迈入复 苏阶段,场景驱动下消费回补,一线酒企及二三线酒企期间费用率均向 好,其中一线酒企期间费用率下降 1.2pct,销售、管理费用项均有贡献, 二三线酒企期间费用率下降 0.7pct,主要来自于销售费率下移,但整体 看,二三线酒企期间费用率仍维持疫情以来相对高位。

综合多因素下,22 年板块净利率继续提振,23Q1 整体趋势向好。22 年 一线及二三线酒企净利率分别同比+1.4pct/0.8pct,一线酒企凭借强势地 位,毛利率及费用率持续优化驱动净利率提升,二线酒企期间支出较高, 但得益于毛利率提振显著,盈利能力亦有改善。23Q1 板块整体盈利能 力向好,其中一线、二三线酒企 23Q1 净利率分别同比+1.1pct/+0.3pc t。

贵州茅台:龙头加速度,奏响最强音。

1)Q4 提速,圆满收官。2022 年营业总收入 1275.54 亿元(含利息收入 34.54 亿元)、同比+16.53%, 酒类收入1237.72亿元、同比+16.70%,归母净利627.2亿元、同比+19.55%, 拟 10 派 259.11 元(含税),分红率 51.9%维持稳定。Q4 单季度环比加速, 营收、归母净利分别同比+17.1%、+20.6%,税费优化下 Q4 净利率同比 +0.4pct 至 51.6%。2022 年末预收款环比增加 47.7 亿元至 174.51 亿元, 维持高位水平。

2)多维增收,深化改革。分产品看,22 全年茅台酒量 价齐升,销量同比+5%、吨价同比+10%,普飞稳健运行下预计非标占比 提升、非标提价等贡献吨价增长;系列酒销量同比持平、吨价同比+26%, 茅台 1935 预计贡献 45-50 亿销售进一步带动结构优化与产品升级。分渠 道看,全年直销493.79亿元、同比+105%,占收入比重进一步提升至40%, i 茅台上线首年实现销售 118.83 亿元,渠道改革交出优异答卷。

3)Q1 再提速,龙头超预期,茅台酒稳增、系列酒放量,i 茅台贡献增长。Q1 茅台酒 337.22 亿元、同比+16.8%,基数不低的情况下依旧高增,考虑非 标放量、结构升级,预计量价同步增长;Q1 系列酒 50.14 亿元、同比 +46.28%,茅台 1935 带动下系列酒放量与升级并行。分渠道看,直销收入 178.07 亿元、同比+63.6%,占比达到 46%,i 茅台收入 49.03 亿、占 比 12.7%,营销体系改革进入成果收获期。

文章篇幅有限,仅为部分预览

回复暗号:23050322

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。