摘要

回顾2023上半年,转债市场整体表现差强人意,1月展示出与品种相匹配的弹性,2-6月在正股波动加剧过程中体现出较强估值韧性。估值定势:低利率环境下,转债需求旺盛,且新券供给放缓,估值下限仍有较强支撑。

但另一方面,理财支撑恢复尚需时日、固收+基金仓位来到高位且新发规模相对有限,转债估值拉伸的上限受到约束。估值如何破局?从替代效应角度看,长端利率下半年或将维持低位震荡。7月下旬会议,是政策是否加力的重要观察点。即观察上半年能否实现5%,决定发力的程度。

文章内容

一、2023 上半年行情回顾:流动性与正股的碰撞

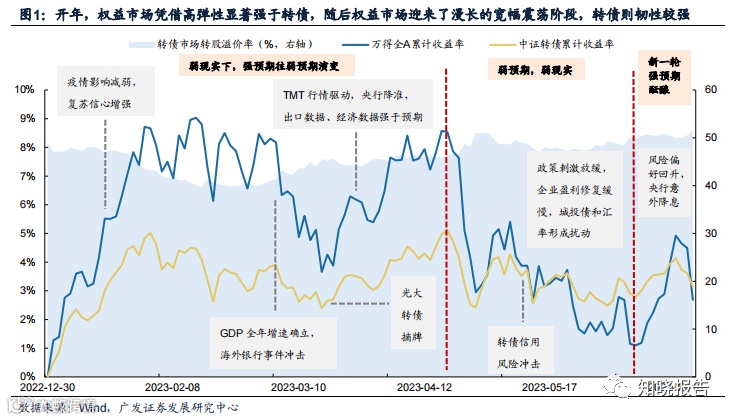

回顾2023上半年,转债市场整体表现差强人意,1月展示出与品种相匹配的弹性,2 月-6月在正股波动加剧过程中体现出较强韧性。从指数累计收益曲线来看,万得全A 和中证转债指数在1月均迎来了显著反弹行情,随后,权益市场迎来了漫长的宽幅震 荡阶段,而转债市场凭借明显较强的韧性,在大多数时间内表现强于正股。具体来 看,进一步回溯转债&权益市场表现,结合交易预期的变动,今年的行情演化大体可 分为三个阶段:

阶段一(2023.1.1-2022.4.18):强预期主导,“N”型反弹 2022年末,地产政策和防疫政策迎来优化,全市场随即上调今年的复苏预期,全行 业迎来修复行情。

2023开年之后,外资也加速流入,成为电新&消费板块行情主要助 推力量。同时,ChatGPT产业链行情快速发酵,驱动权益指数大幅上扬。进入2月,全市场乐观情绪边际降温,开始等待“强现实”的兑现,区间震荡成为阶 段性主题。

同时,中特估异军突起。3月,GDP全年增速确立为5.0%,略低于市场预 期,海外硅谷银行破产事件显著压制市场风险偏好,权益市场遭遇年内第一次大幅 回调。随后,GPT产业链利好催化、央行降准,叠加出口、经济数据均较强,权益市 场迎来大幅反弹。

转债市场同期表现尚可,中证转债指数甚至超过2月初的高点。其间,转债市场最值 得关注的事件莫过于光大转债到期溢价转股。我们在《光大转债全解析》曾提出,银 行转债和低价配置策略的根基或将受到动摇,随后,偏债银行转债的确受到一定程 度的冲击。

阶段二(2023.4.19-2023.6.7):弱预期&弱现实,正股行情承压 尽管一季度经济数据和出口数据表现不弱,但是4月以来的高频数据依然指向经济在 环比放缓,4月底公布的PMI数据也进一步验证了经济仍处于弱现实阶段。信贷强度 也开始放缓,企业盈利数据修复进展也弱于市场预期,基本面仍在筑底。同时,人民 币汇率贬值加剧,外资流出,压制市场风险偏好。此外,城投债务也短暂成为权益市 场关注焦点。

其间,转债市场再度迎来信用风险冲击,信用资质成为低价券定价的关键变量。我 们在《面临蓝盾类ST情形,转债如何处理?》和《信用冲击再现,转债如何应对?》 详细阐述了信用风险冲击的路径、预防及应对,指出在学习效应下,转债市场受冲 击程度预计较为可控。随后,部分低价转债估值如期修复,波及面显著收敛,受冲击 幅度较大的品种局限在被ST/*ST以及收到年报监管函的相关个券。

阶段三(2023.6.8至今):新一轮“强预期”酝酿中,关注海外风险因素扰动 悲观经济预期下,权益指数持续下挫至年初反弹以来的最低点,权益市场性价比开 始显现,地产和金融率先回暖,稳增长预期开始酝酿。6月13日,央行超预期下调逆 回购利率10bp至1.9%,进一步增强稳增长政策预期。同时,美联储暂停加息,风险 偏好也有所提升。产业方面,英伟达业绩超预期、特斯拉机器人等因素也阶段性强 化赛道品种行情。不过,节前避险情绪加重,权益市场回落较为明显。端午假期内发 生的俄罗斯相关事项可能会进一步压制风险偏好。

其间,美锦转债收到年报问询函、思创转债提议下修公告延迟披露后又取消,导致 各自转债价格大幅波动,引发市场广泛关注。我们在《从美锦、思创转债见微知著》 中曾详细介绍二者的影响路径,“市场对转债信用风险冲击存在相对充分的认知, 较难扩散到全局市场,但同样需要提升对个券信用风险资质的重视程度”以及“当 前转债提议下修之前必定会发布预计触发下修的提示性公告。如果不按要求发布, 则意味着放弃本次下修权利”。

进一步对比转债和其他常见的权益和纯债指数风险收益数据,可以发现中证转债指 数的综合表现强于大多数权益类指数,收益率勉强超过纯债品种。从常见股债宽基 指数今年以来的收益率来看,中证转债累计涨幅超过3%,强于万得全A、沪深300、 中证500这些权益指数,尤其是大盘价值风格指数沪深300。从回撤情况来看,中证 转债年内最大回撤约2.5%,显著窄于各大权益指数,韧性显著较强。不过,相比于 纯债指数,今年中证转债指数收益率稍稍领先,而夏普比率显著较低。

2023年初转债估值集体拉伸后,各价位估值较高位窄幅波动,估值强韧性来源于低 利率和宽松流动性环境。年初,正股强势反弹,推动转债估值低位修复。随后,转债 市场进入了窄幅震荡区间,即使在正股大幅回调之时,估值压缩幅度依然极为克制, 转债韧性凸显。究其原因,正股偏弱运行与债市需求支撑形成碰撞,造成估值窄幅波动的局面。3月 以来,正股波动显著加剧,估值存在较大调整压力。但长端利率也同步进入了下行 区间,并持续下探低点,流动性也处于较为宽松的环境,转债需求较为旺盛。在流动 性和长端收益率这两大估值要素支撑下,转债估值中枢平稳运行。

文章篇幅有限,仅为部分预览

回复暗号:23064294

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。