去年中报,港股上市有49家物业公司,合计市值超10000亿港币。

到了今天,港股物业上市公司数量达到了61家,整个板块市值却只有3645亿。

雪球上重仓物业的两个私募,整整跌了一整年。其中一个,收益从+100%,到了-16%。

用惨不忍睹来形容,最为贴切。

他们估计很懵逼。

讲道理,我其实也有点懵逼。

不过,从全球资本市场来看,只要是永续的指数,跌幅到65%,差不多就是极限跌幅了。

那对于当前大批一年跌幅超70%的物业公司来说,到底是机会还是陷阱?

- 01-

从去年的万亿物业、星辰大海谈起

从一件比较有意思的事儿讲起......

2019~2020年的时候,物业在大幅跑赢各类AH指数,并在2021年上半年涨幅超46.6%,加速上涨。

其实,当时我认为物业有净现金、低杠杆、经营周期长、算上板块可观测的五年期间30%+的增长率,给20X~30X的估值大体还是合理的。

此外,去年的时候,大家普遍认为,物业有如下的几个优点:

(1)政策支持:地产受制约较大,物业受支持较多;

(2)存量+增量模式:无重大资本开支、净现金的财务掌控,双增长曲线,增长确定性极强;

(3)外生增长仍在加速:地产虽面临偿债高峰,但竣工处于高景气阶段;

(4)增值服务毛利高,增速好:口碑利好流量变现;

(5)渗透率提升:十四五政策支持下物业服务渗透率提升;

(6)多业态物业管理发展刚刚起步:行业整合能力及业绩增长模型龙头公司已经跑通,潜力和确定性决定估值上限进一步提升。

然而资本市场没有新鲜事,事情又从著名反指开始起了变化。

随着某著名券商开始大力唱多物业并推广物业PS估值法后。

不久,地产公司迎来了偿债高峰,陆续鲍蕾,地产、物业板块迎来了长达一年的主跌浪。

- 02 -

民企地产逐渐暴雷,负反馈开始

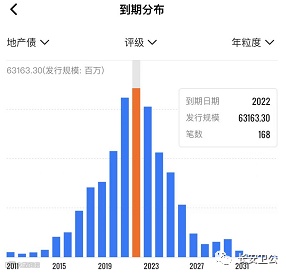

2021年,地产公司迎来偿债高峰;而2022年,地产公司迎来了史上偿债最高峰,年内到期地产债规模合计超631亿美元。

三道红线画完后,凭借高周转发家的国内地产行业越来越吃不消。

截止目前,已有恒大、融创、宝龙、世茂、正荣、天誉、中梁、鑫苑、中南建设、融信、阳光城、禹州、新力、奥园、佳兆业、当代置业、花样年等十余家地产公司已发生债务违约。

这给物业公司直接带来4个风险:

一是,地产公司债务违约后,影响后续融资和新房交付,对其关联物业公司的合约面积交付产生影响,进而影响物业公司后续业绩的可持续性,比如以上列的十几家违约公司,必然会影响物业公司的交付流程;

二是,地产公司新房交付减少,影响物业公司中非业主增值服务(案场、协销服务)营收利润,甚至可能通过案场协销业务向母公司输送利润;

三是,可能通过关联交易掏空物业公司账上现金,现在已经实锤的是中国恒大,其余还有一部分治理一般的公司,也有较大风险进行骚操作,比如X园、X茂、XX业;

还有最狠的,就是把子公司的物业资产贱卖出去回笼现金,同时高价收购母公司的垃圾资产的,这个比较典型的是X园,不过只是发了公告,并未成行。

仓廪实而知礼节,衣食足而知荣辱。

民企地产公司现在严重失血,丧失大部分融资渠道,一些公司做出了一些出格行为,导致整个行业风声鹤唳。

除了以上实质性的影响以外,物业公司许多缺点都被拿放大镜来看,比如:

(1)人工成本占物业服务企业营业成本比重较大,如果工资水平上涨过快,将导致行业毛利润率水平受到挤压。

(2)第三方外拓竞争风险。当前物管行业发展进入扩张期,而主要的扩张区域集中在大湾区、长江三角洲、成渝经济圈。大多数物业公司服务同质化,第三方项目外拓竞争加剧。

(3)增值服务拓展风险。对于业主增值服务,多类商业模式正在探索中,盈利水平和竞争格局尚未完全清晰,未来存在一定的拓展风险和试错风险。

(4)外包风险。外包成本占营业成本比重呈逐年上升趋势,如果在外包业务质量方面无法有效控制,将对物业服务企业的品牌形象和业主满意度构成风险。

以上即是近一年物业进入死亡螺旋的核心因素,也是市场的核心关切点。

- 03 -

没那么好,也没这么坏

从市场极度追捧,到极度厌恶,物业只用了一年就做到了。

上涨的时候多乐观,下跌的时候就会多悲观。

不过,现在这个时间点,我认为对于物业板块而言,还是机会远远大于风险的。

在很早的时候,我选了几个想长期持有的标的,分别是水电、能源、银行、REITs、物业、高速公路。

复盘完日本经济发展史后,把银行排除在外了。

站在这个节点来看,物业如果能走出困境,确实配置性价比最高。

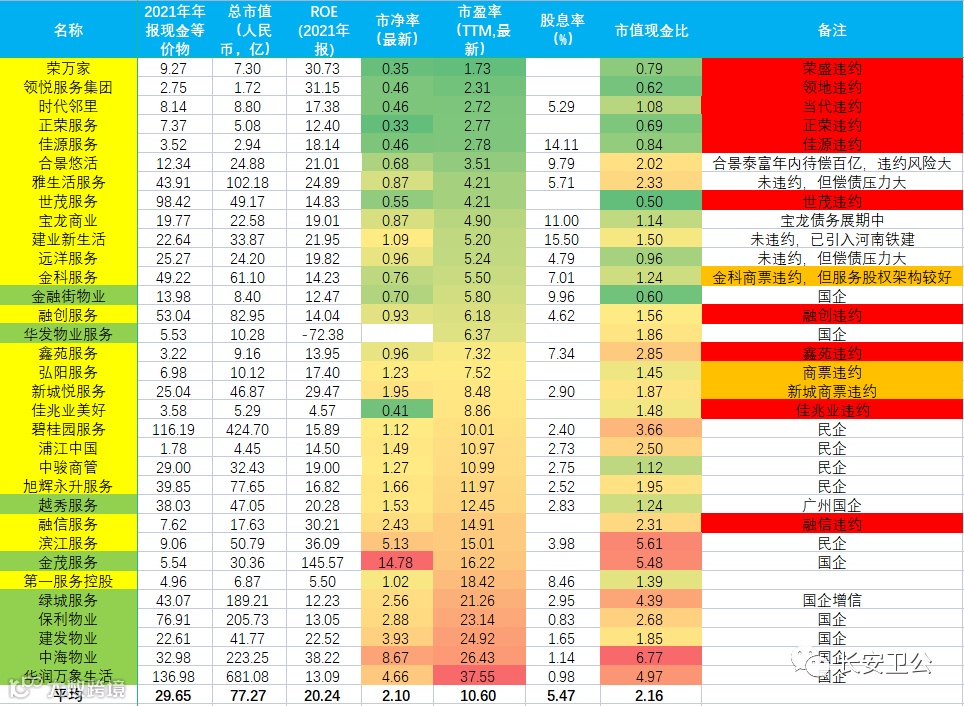

我重点关注了33家物业公司,其中有15家跌破净资产、7家跌破净现金,这其中全部为民营地产公司。

在这33家之中,民营物业公司平均市盈率为7.32;而非民营物业公司平均市盈率为19.34倍。

不过从增速来看,民营物业公司增速普遍快于非民营。

这样的估值逻辑,说白了:现在市场普遍预期民营地产公司全部破产,且不会重组,慢慢耗死;并且民营地产公司全部会通过掏空其子公司的账上现金。

我认为这样的可能性不大。

那如果,有一半民营物业公司没死呢?

兴业证券做过一个测算,按照部分民营物业公司的发展规划来看,到明年年报,有9家民营物业公司市盈率将在6倍以下。

按照物业公司普遍50%以上派息率计算,这9家公司股息率有望超8%。

总而言之,当前物业估值的逻辑是:民营地产公司全硬着陆——民营地产公司侵占子公司全部现金——民营地产公司将子公司资产大部分变卖,并高价收购自己的垃圾资产。

除非这个链条是完整的,估值逻辑才是成立的,我认为,这个链条走完整的可能性不大。

如果熬过了这一段时间,那么物业股可能会迎来一段非常长期的艳阳天。

所以,当前的物业,机会大于风险,值得重点关注。