请点击上方关注“股董会”,及时收到资讯

2026年3月11日,长龄液压(605389)发布要约收购结果暨股票复牌公告,无锡核芯破浪科技合伙企业(有限合伙)(下称“核芯破浪”)主导的部分要约收购顺利完成。本次交易后,核芯破浪及其一致行动人合计持股达41.99%,正式取得上市公司控制权,实控人由原夏氏父子变更为江阴市高新区国资办与胡康桥、许兰涛组成的联合主体。作为国内液压件细分领域的国家级专精特新“小巨人”,本次控制权变更并非单纯资本运作,而是国资+产业资本的战略联合布局,为公司突破高端化瓶颈、拓展多元赛道注入核心动能,也成为液压行业产业整合的典型标杆。

一、交易背景:行业升级+企业需求+股权基础,三重驱动下的控股权更迭

本次控股权收购落地,是液压行业发展趋势、上市公司发展诉求与收购方前期股权布局共同作用的结果,交易背景具备鲜明的产业逻辑与资本逻辑。

(一)液压行业迎高质量转型,高端化+规模化成核心趋势

中国液压件行业正处于从规模扩张向质量提升的关键转型期,2026年行业市场规模预计突破1500亿元,年均复合增长率5.5%-6.2%,工程机械、光伏、新能源装备等下游高景气赛道成为核心需求引擎。当前行业呈现集中度提升、国产替代加速特征,高端液压件在工程机械配套率已达42%,但25MPa以上超高压柱塞泵、高频响应伺服阀等核心部件国产化率仍不足15%,核心技术与产业链协同成为行业突破关键。在此背景下,产业资本与国资联手整合优质标的,成为推动行业高端化、智能化发展的主流趋势。

(二)长龄液压基本面稳健,具备产业整合基础但亟需资源赋能

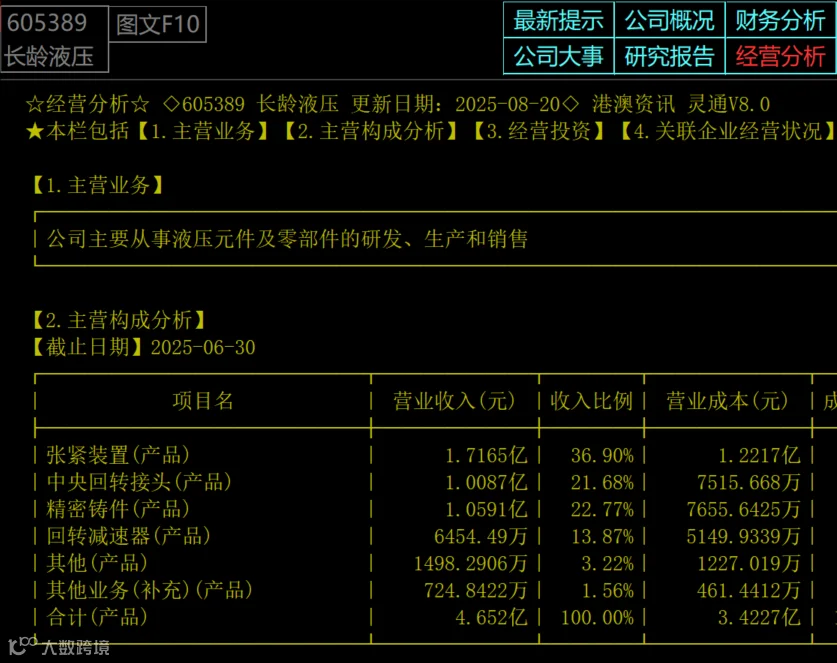

长龄液压深耕液压件领域20年,是国内液压中央回转接头、履带张紧装置细分龙头,市占率多年位居国内前列,核心产品深度配套三一、徐工、卡特彼勒等国内外工程机械巨头,同时通过收购切入光伏回转减速器赛道,成为中信博、天合光能等光伏企业核心供应商,业务覆盖工程机械、光伏、能源开采等多赛道,2025H1工程机械板块营收占比超50%,光伏减速器营收占比13.9%。

公司财务状况持续稳健,2025年前三季度实现营业总收入7.50亿元,归母净利润1.10亿元,基本每股收益0.77元,经营活动现金流净额1.06亿元;截至2025年9月末,公司资产合计24.32亿元,负债仅2.60亿元,资产负债率不足11%,无短期偿债压力。但受制于原有股东资源布局,公司在高端液压件研发、新兴赛道规模化拓展上存在瓶颈,亟需具备产业资源与资金实力的新主体赋能。

(三)原实控人让渡意愿+收购方前期布局,为交易奠定股权基础

本次交易前,原实控人夏继发、夏泽民父子有意让渡上市公司控股权,引入具备产业整合能力的新主体;而核芯破浪及其一致行动人已通过2025年7月的协议转让,拿下公司29.99%股份,成为重要股东,这一持股比例既规避了协议转让触发全面要约的监管要求,也为本次要约收购巩固控制权奠定了核心股权基础。基于对行业前景与公司核心竞争力的认可,收购方发起本次主动要约收购,实现控股权的正式落地。

二、交易结构:协议转让+要约收购双层布局,21亿资金撬动41.99%控股权,流程合规且确定性高

本次长龄液压控股权收购采用**“协议转让先行+部分要约收购跟进”**的双层交易结构,由核芯破浪及其一致行动人核芯听涛、澄联双盈联合实施,交易总耗资超21.13亿元,定价公允、流程规范、权责清晰,且全程明确不以终止上市公司上市地位为目的,是A股上市公司控制权转让的典型合规案例。

(一)核心交易主体:国资+产业资本的联合布局

本次收购方为核芯破浪、核芯听涛、澄联双盈组成的一致行动人,形成江阴高新区国资+芯片领域产业资本的双重背景:

-

澄联双盈实控人为江阴市高新区国资办,代表地方国有资本,为公司提供资金支持与产业资源对接;

-

核芯破浪、核芯听涛核心实控人为胡康桥(清华大学本科、美国莱斯大学硕士,AMD前任职、芯片行业领军人物),代表产业资本,具备丰富的高端制造运营与产业链整合经验;

-

三方已签订《一致行动协议》,约定股东权利行使采取集体决策,协议有效期60个月,为公司股权结构稳定提供长期保障。

(二)双层交易步骤:层层递进,实现41.99%控股目标

1.前期协议转让:拿下29.99%股份,完成控股权初步布局

2025年7月,核芯听涛、澄联双盈与原实控人夏氏父子签署《股份转让协议》,以34.39元/股的价格,协议收购4321.17万股股份,占公司总股本的29.99%,该部分股份已完成过户登记,成为收购方的基础持股,也为后续要约收购奠定核心基础。

2.本次部分要约收购:增持12%股份,锁定绝对控股权

核芯破浪作为主体,向除收购人及其一致行动人外的全体股东发起主动部分要约收购,预定收购1729.04万股,占总股本的12%,要约价格经2025年半年度权益分派除息调整后为35.82元/股(初始定价36.24元/股),定价不低于收购提示性公告前6个月内收购方取得股票的最高价格,符合《上市公司收购管理办法》要求。

收购人已提前将1.26亿元履约保证金存入中登公司指定账户(超过收购所需最高资金总额的20%),且原实控人夏继发及澜海浩龙已承诺以所持1729.04万股无限售流通股不可撤回地预受要约,确保本次要约收购12%股份的承接方确定,收购完成具备100%确定性。

(三)收购结果与股权变化:持股41.99%成控股股东,上市地位不受影响

要约收购期限内,共有3户股东预受要约,预受股份总数1729.0548万股,占总股本的12.00007%,核芯破浪按同等比例收购预受股份(不足1股按零碎股处理办法处置)。本次收购完成后:

-

核芯破浪直接持有公司12.00%股份,其及一致行动人合计持有6050.22万股,占总股本的41.99%,正式成为上市公司控股股东;

-

公司实控人由夏继发、夏泽民父子变更为江阴市高新区国资办、胡康桥、许兰涛;

-

公司股权分布仍符合上市条件,上市地位保持不变,控制权实现平稳过渡。

(四)资金安排:多元化筹资+长周期还款,管控流动性风险

本次交易总资金需求21.13亿元,收购方通过多元化渠道解决:自有及自筹资金约9亿元(主要来自合伙人出资及核芯互联股权转让款)、银行并购贷款7.5亿元(以上市公司未来分红为还款来源之一)、合伙人之间外部借款约2亿元。针对资金压力,收购方设置7年期分期还款计划,逐年还款压力均衡,有效管控了流动性风险,且已对交易所的资金监管问询完成正式回复,资金来源合法合规。

三、交易核心约定:治理重构+权责清晰,保障控制权平稳过渡

本次控股权收购并非单纯的股权划转,而是伴随上市公司治理结构的全面重构,收购方与原实控人就董事会改选、管理层聘任、股东权利行使等达成明确约定,确保控制权交接过程平稳,为公司后续发展奠定治理基础。

3.股东权利行使:集体决策,保障股权稳定

一致行动人三方约定,在上市公司股东大会提案、董事监事提名、表决权行使等方面采取集体决策,协议有效期60个月,避免股权分散导致的决策效率低下,保障公司长期发展战略的稳定性。

4.治理架构调整:规范运作,兼顾产业与国资诉求

收购完成后,收购方将按照上市公司治理准则,对董事会、监事会进行规范改选,引入具备高端制造、产业整合、国资管理背景的核心人员,既发挥产业资本在运营管理上的优势,也体现国资在合规管控、资源对接上的诉求,实现治理架构的优化升级。

5.原有团队衔接:保持稳定,平滑过渡

收购方明确表示,将尊重上市公司原有核心管理团队与技术团队,保持生产经营的连续性与稳定性,通过产业资源赋能而非颠覆性调整,实现公司业务的平稳过渡与快速发展。

四、交易价值与未来展望:国资+产业资本双重赋能,液压龙头开启高端化与多元化新征程

本次核芯破浪入主长龄液压,实现了国资资金实力、产业资本运营经验与上市公司技术优势的三方融合,不仅为长龄液压打开新的发展空间,也为液压行业产业整合提供了可参考的范本,兼具企业价值、行业价值与资本价值。

(一)对上市公司:三重赋能,突破发展瓶颈

6.资金赋能:国资加持缓解研发与扩张资金压力

江阴高新区国资的入主将为公司带来充足的资金支持,助力公司加大对高端液压件、智能液压系统的研发投入,同时为光伏、新能源装备等新兴赛道的产能扩张、市场拓展提供资金保障,解决原有发展中的资金瓶颈。

7.产业赋能:产业链整合+技术升级,加速高端化

收购方核心实控人胡康桥具备高端制造与芯片领域的产业资源,将推动公司与上下游产业链的深度协同,重点突破高精度斜盘加工、微米级配流副密封等关键技术,加速25MPa以上超高压液压件、电液伺服阀等高端产品的国产替代,提升产品附加值与市场竞争力。

8.赛道赋能:拓展新兴领域,实现多元化布局

依托收购方的产业资源,公司将进一步深化在光伏回转减速器赛道的布局,同时拓展新能源汽车、工业机器人、风力发电等高端液压件应用领域,降低对传统工程机械领域的单一依赖,实现“工程机械+光伏+新能源装备”的多元赛道布局,契合行业发展趋势。

(二)对行业:产业资本整合加速,推动液压行业高质量发展

本次交易是液压行业国资+产业资本联手整合优质标的的典型案例,契合当前行业集中度提升、高端化发展的核心趋势。随着长龄液压等优质标的被整合,行业内将逐步形成更多具备核心技术研发能力与规模化运营能力的龙头企业,推动国内液压件行业突破核心技术瓶颈,提升高端产品国产化率,降低对国际品牌的依赖,助力中国液压件产业从“跟跑”向“并跑”乃至“领跑”的战略跃迁。

(三)未来发展展望:三大核心方向,打开成长新空间

结合行业趋势与公司自身优势,本次控股权变更后,长龄液压将聚焦三大核心发展方向,迎来新的增长周期:

9.技术研发:加码高端液压件,突破国产替代瓶颈

加大对智能液压系统、电液比例控制技术、超高压液压件的研发投入,依托产业资本的技术资源,联合上下游企业组建创新联合体,攻克材料、工艺与检测体系的短板,提升高端产品的市场占有率。

10.市场拓展:深化全球布局,挖掘新兴赛道需求

依托泰国子公司的海外生产基地,加速液压件与光伏减速器的全球化销售,提升境外业务营收占比;同时重点挖掘光伏跟踪支架、新能源汽车底盘液压系统、工业机器人关节液压部件等新兴赛道的需求,优化产品结构。

11.产能与效率:提升规模化运营能力,降低生产成本

在国资资金支持下,推进产能扩建与生产线智能化改造,借鉴行业内智能化生产经验(如全流程数字化管控),提升生产效率与产品良率,通过规模化运营与产业链协同,降低生产成本,巩固细分领域龙头地位。

五、总结

长龄液压(605389)本次控股权收购的落地,是一次兼具产业逻辑与资本逻辑的多方共赢交易:原实控人实现顺利退出,收购方完成在高端装备制造领域的战略布局,上市公司则迎来国资+产业资本的双重赋能。作为国内液压件细分龙头,长龄液压凭借深厚的技术积淀、稳健的财务状况与多元的赛道布局,在新控股股东的赋能下,有望突破高端化瓶颈、实现多元化发展,成为液压行业国产替代与产业升级的核心标杆。

从行业层面看,本次交易也印证了液压行业产业整合的核心趋势,未来随着国资与产业资本的持续介入,行业集中度将进一步提升,核心技术突破将加速推进,国内液压件行业有望迎来高质量发展的新周期。而长龄液压作为本次整合的核心标的,其后续在高端产品研发、新兴赛道拓展上的动作,值得市场持续关注。

特别声明:本文所有内容均源自互联网公开信息,文中观点及分析仅作信息分享与交流,不构成任何形式的投资建议及推荐。市场波动具有高度不确定性,投资决策需充分结合个人风险承受能力、财务状况等多方面因素综合考量。股市投资存在风险,参与交易务必保持谨慎态度。

专注上市公司大宗减持、破产重整、协议转让及财投并购业务,提供专业资本运作服务,助力企业优化股权结构、实现资源整合与战略升级,护航合规高效发展。

欢迎点击下方名片关注我们

扫描识别下方二维码关注公众号

(本公众号所发布内容旨在传播更多信息,与本公众号立场无关,不构成投资建议。本公众号发布的所有内容,除原创及特别标明外,均来源于网络或用户投稿,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。)