点击蓝字关注我们

作者 | 和恒咨询

2025年,A股市场在经济高质量发展与资本市场改革深化的双重驱动下,呈现“结构性牛市”的鲜明特征,市场生态与估值逻辑发生深刻变化。从核心指数表现看,全年科技赛道引领行情,创业板指以61%的涨幅领跑,科创50、深证成指分别录得50%、39%的涨幅,上证综指与沪深300同步实现25%的正收益;交易量维度同步释放活力,五大指数成交量较年初增幅介于25%-58%之间,其中科创50以58%的成交量增幅凸显资金集聚效应,市场流动性环境显著改善。但需注意的是,成交量增幅呈现梯度差异,增量资金集中流向成长科技领域,而大盘蓝筹板块则表现为“价涨量增但匹配度不足”的被动行情,反映出市场风格呈分化特征......

扫码回复“2025A股”即可获得报告全文

1.1结构性牛市,科技赛道亮眼

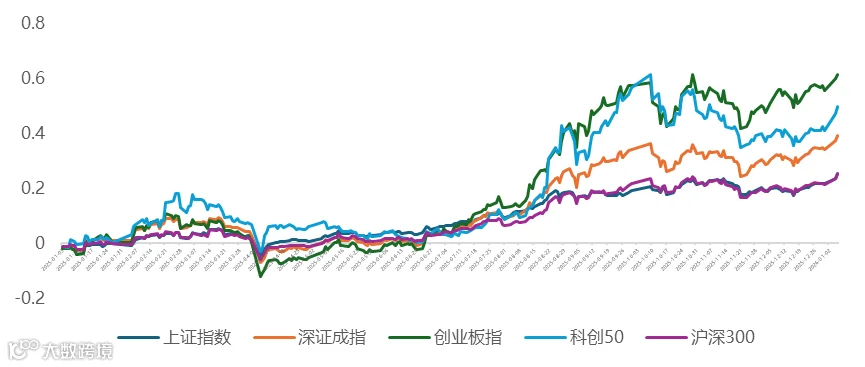

2025年度,上证综指、深成指数、创业板指、科创50、沪深300的股价涨跌幅分别是25%、39%、61%、50%、25%。

五大指数涨幅差距最大达36个百分点,创业板指以61%的涨幅遥遥领先,科创50紧随其后达50%,而上证综指与沪深300均为25%,显著落后。这清晰表明2025年并非普涨行情,而是典型的结构性牛市。创业板聚集的创新成长型企业、科创50代表的硬科技企业,成为市场上涨的核心引擎。反观上证综指涵盖沪市全市场股票,沪深 300聚焦全市场大盘蓝筹股,二者涨幅偏低,反映出传统行业、低波动蓝筹板块对指数的拉动作用微弱,市场赚钱效应高度集中在成长科技赛道。

图:2025年度五大指数涨跌幅表现

数据来源:Wind,整理:和恒咨询

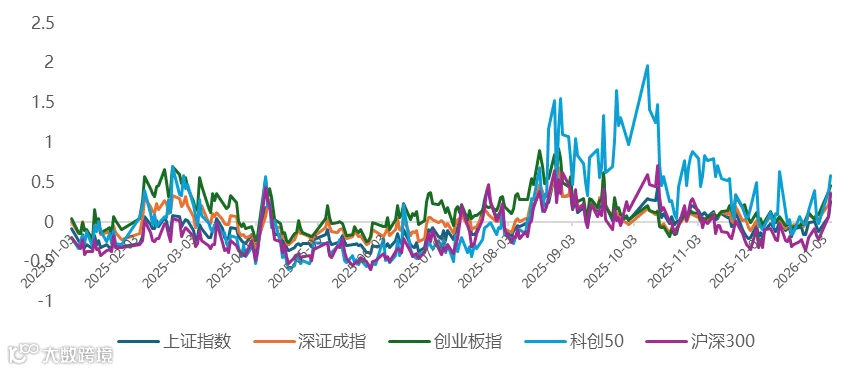

成交量增幅反映的是市场资金活跃度的变化、资金偏好的迁移以及板块交易热度的差异。2025年底上证综指、深成指数、创业板指、科创50、沪深300的交易量较年初增幅分别是25%、37%、46%、58%、36%,呈现科创50(58%)>创业板指(46%)>深证成指(37%)>沪深 300(36%)>上证综指(25%) 的梯度分布。

五大指数成交量较年初均实现正增长,2025年A股市场资金活跃度显著提升,市场流动性环境明显改善。然而,成交量增幅呈现出梯度差异,这表明增量资金并非均匀分布,而是集中于科技赛道:科创50及创业板增幅居前,硬科技以及创新成长板块是2025年资金博弈的核心战场,交易热度明显较高。另外,科创50的成交量增幅(58%)高于创业板指(46%),两者虽都为成长科技赛道,但科创板的硬科技板块交易更为活跃。

另外,深市交易活跃度提升幅度远超沪市,板块资金虹吸效应明显。深市以民营龙头以及创新成长性企业为特征,而沪市则是以中字头、金融、能源为主的蓝筹板块,两大板块资金交易量增幅差异的背后进一步说明了资金对上市公司属性偏好的一定分化。

其次,沪深300交易量增幅(36%)仅比上证综指的增幅(25%)高了11个百分点,而且该指数增幅与深证成指的37%持平。对于沪深300这样天然流动性更好的大蓝筹而言,增幅并不大,说明大盘蓝筹板块的交易活跃度提升,主要来自于全市场增量资金的扩散效应,而非自身板块的核心吸引力。对比成长科技赛道的成交量增幅,大盘蓝筹板块的资金活跃度提升仍显滞后,反映出市场对其的交易热情相对有限。

图:2025年五大指数交易量增幅

数据来源:Wind,整理:和恒咨询

将五大指数股价涨跌幅以及交易量增幅结合起来,看量价匹配的程度,我们可以看出2025年这轮行情的有效性、持续性以及驱动本质。

成长科技赛道“量价齐升”,股价上涨具备坚实的资金支撑。具体看,创业板指股价涨幅61%、交易量增幅46%,量价同步大幅提升,说明其上涨是增量资金持续入场的结果,行情具备有效性和持续性,是2025年A股主线;科创50股价涨幅50%、交易量增幅58%,量增幅度超过价涨幅度,说明其上涨不仅有增量资金支撑,同时资金周转效率也比较高,交易活跃度高。该指数行情具有一定健康性,板块短期内交易情绪浓厚,股价波动弹性更大。

深证成指“量价匹配”,板块健康上涨。具体看,深圳成指股价涨幅39%、成交量增幅37%,量价增幅几乎同步,其上涨是深市整体资金活跃度提升的结果,行情具备均衡性与有效性。深市整体投资价值在2025年得到了市场的认可。

大盘蓝筹板块行情则是“价涨量增但匹配度不足”的被动行情,缺乏核心驱动力。具体看,上证综指股价涨幅25%、交易量增幅25%,量价增幅完全同步,但增幅在五大指数中均为最低,说明其上涨是全市场流动性改善的被动结果。尽量量价匹配,但增量资金占比较低,行情的持续性与弹性相对有限;沪深300股价涨幅25%、交易量增幅36%,量增幅度高于价涨幅度。这一量价关系是典型的“放量不涨”,说明大盘蓝筹板块在2025年吸引了一定的增量资金, 但这些资金并未推动股价大幅上涨。大盘蓝筹股缺乏业绩爆发催化,估值修复空间相对有限,资金入场后更多是存量博弈,而非推动股价上涨。

整体看,2025年的A股市场风格分化明显,增量资金对成长科技股明显偏爱,行情健康且相对持续,涨幅居前;存量资金则在博弈或被动上涨,涨幅滞后。量价结合也展现出了A股市场估值体系正围绕产业逻辑有所重构。

1.2有色金属表现优异,食品饮料垫底

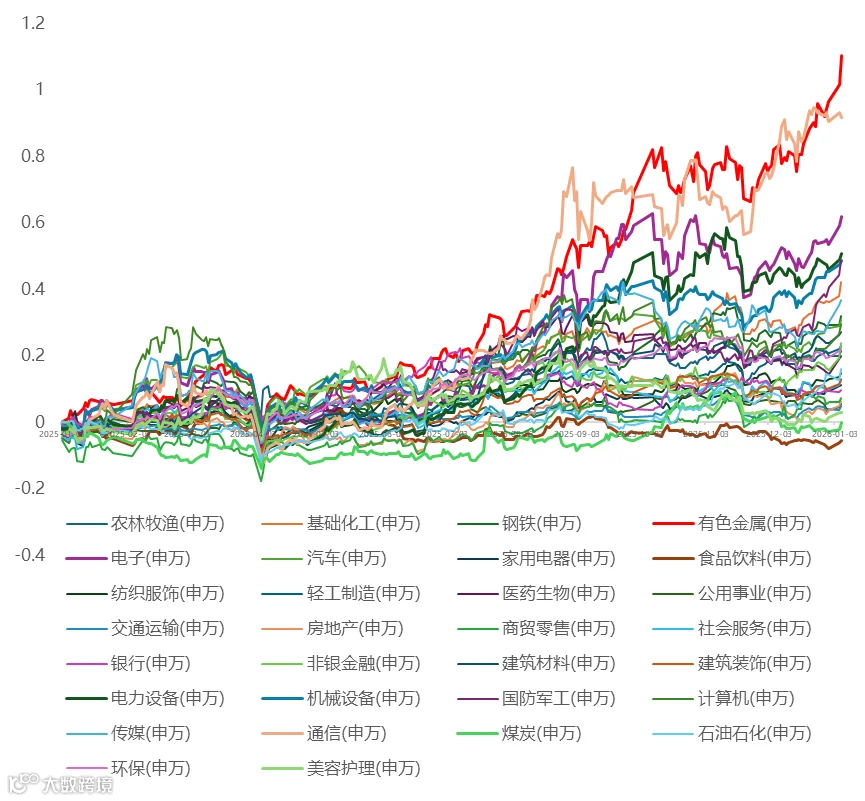

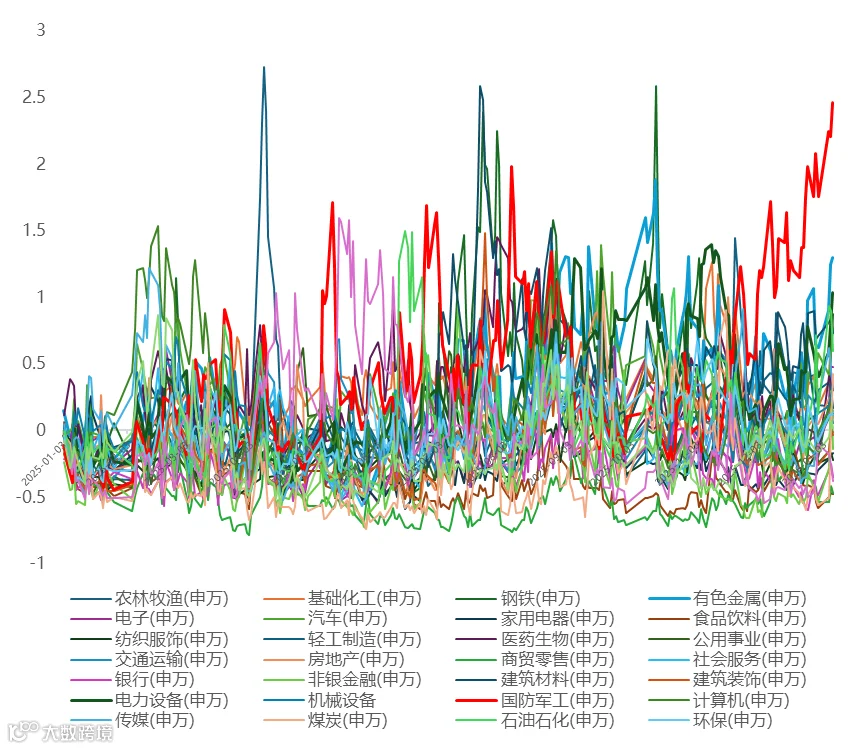

从申万行业一级分类看,2025年股价涨跌幅排名前五的是有色金属、通信、电子、电力设备和机械设备,涨幅分别是111%、92%、62%、51%、49%。与此形成鲜明对比的是,食品饮料、煤炭以及美容护理行业股价表现垫底,涨跌幅分别是-6%、0.3%、3%。产业周期依然是2025年行业轮动的第一驱动力,处于上行周期的硬科技制造行业爆发,相反,逆周期防御性赛道及传统资源赛道表现不佳。

行业股价涨跌幅表现与前文所述的指数表现相互验证。股价涨跌幅表现前五的行业均属于高研发、高成长赛道,与创业板指及科创50风格一致。而垫底的行业食品饮料(价值防御)、煤炭(传统资源)、美容护理(可选消费)则属于低成长但股息相对较高的价值防御赛道。

图:2025年度申万(一级)行业指数涨跌幅表现

数据来源:Wind,整理:和恒咨询

从交易量角度看,2025年交易量排名前三的行业是国防军工、有色金属和电力设备,增幅分别是246%、130%、103%,而食品饮料、商贸零售以及美容护理垫底,增幅分别是-48%、-47%、-38%。资金交易热度分层明显。

有色金属、电力设备行业的股价大幅上涨,与此同时成交量爆发式增长,展现出“量价齐升”的行情。这些板块的上涨是增量资金持续入场、交易活跃度持续提升的结果,行情相对有效、持续。这是对之前“成长科技赛道行情受资金驱动的结论”的行业验证。

国防军工以246%成交量增幅位居第一,且远超第二名有色金属(130%),成为2025年度交易量表现维度的一匹黑马。这背后不仅是资金的关注度,更深层地反映出国防军工产业逻辑的变化。与此同时,我们发现,国防军工在2025年的成交量增幅远超股价涨幅,说明背后的资金交易短期博弈情绪较为浓厚。

食品饮料行业,作为传统消费赛道,资金流出严重,且“量价齐跌”,估值体系正在重构。

图:2025年度申万(一级)行业指数交易量增幅

数据来源:Wind,整理:和恒咨询

1.3“赛道β+自身α”共振及双杀并存

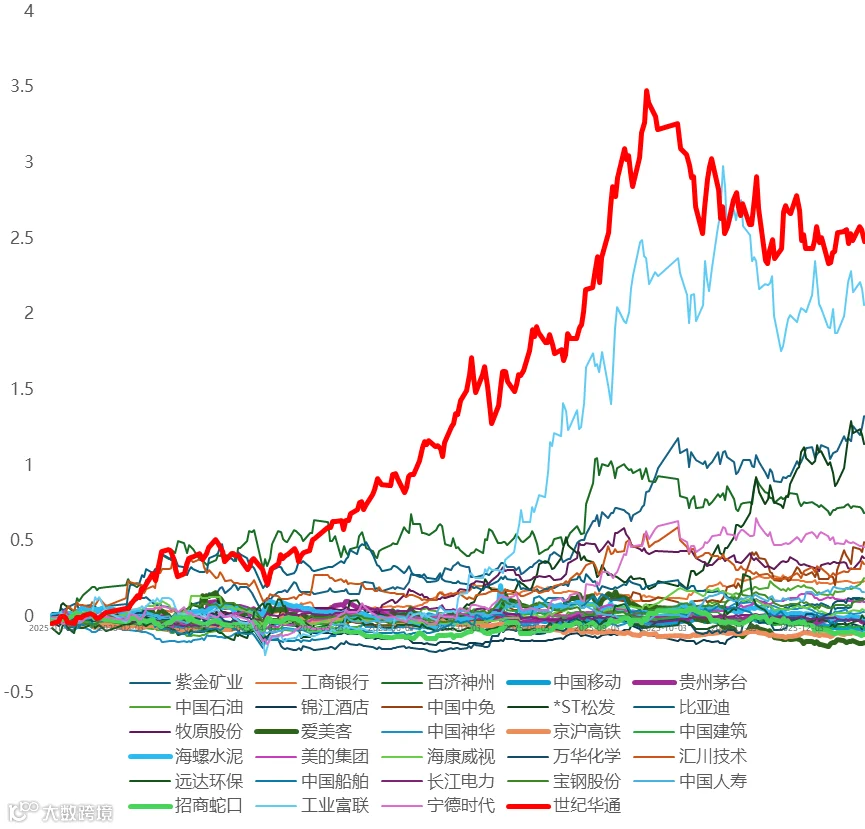

从各行业(申万一级)龙头(市值规模最大)2025年度的股价涨跌幅表现来看的话,世纪华通(传媒)、工业富联(电子)、紫金矿业(有色金属)排名前三,涨幅分别为247%、205%、132%,与此同时,华利集团(纺织服饰)、招商蛇口(房地产)、京沪高铁(交通运输)垫底,跌幅分别为31%、12%、12%。引入行业龙头涨跌幅表现,我们可以进一步深度分析龙头个股表现与“赛道β和自身α”驱动的关系。

核心赛道的龙头股,实现了“赛道β+自身α”的双重共振。工业富联(电子)股价涨幅 205%,所属电子行业整体涨幅62%,个股涨幅是行业整体的3.3倍;紫金矿业(有色金属)涨幅132%,所属有色金属行业整体涨幅111%,个股涨幅是行业整体的1.19倍。说明核心赛道的龙头股,不仅充分享受了赛道β的红利,更凭借自身的α优势(龙头地位、业绩兑现、技术壁垒、资金偏好等),实现了超额收益的释放。

然而,世纪华通(传媒)股价涨幅247%,而传媒行业未进入申万行业涨跌幅前五(行业整体涨幅37%),个股涨幅是行业整体的6倍以上。虽然赛道β表现不佳,但公司α溢价非常高,龙头股仍可凭借自身的核心逻辑(如AI算力、游戏出海、传媒转型),实现远超行业的涨幅。

另外,紫金矿业的股价涨132%,远高于指数层面的创业板指(61%)、科创50(50%),更是沪深300(25%)的5倍以上。说明2025年的A股市场,指数层面的成长科技赛道只是基础红利,而核心赛道的龙头股更具超额收益。

华利集团、招商蛇口、京沪高铁的跌幅均远大于所述行业板块,说明边缘赛道的龙头股遭遇了“赛道β拖累+自身α失效”的双重压制。

图:2025年度行业龙头股价涨跌幅表现

数据来源:Wind,整理:和恒咨询

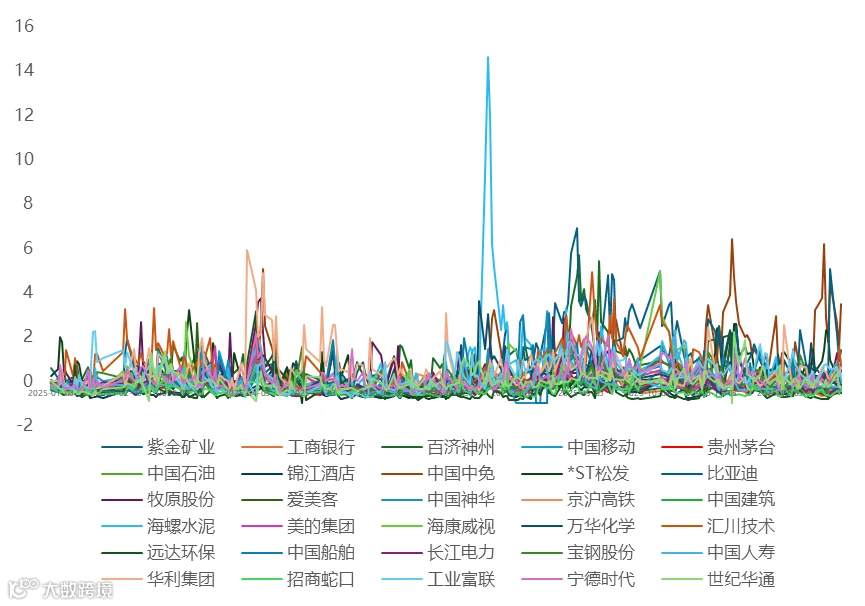

作为对前面分析内容的补充,从交易量看,2025年度交易量增幅排名前三的分别是中国中免(商贸零售)、比亚迪(汽车)、汇川技术(机械设备),增幅分别是345%、139%、73%;而远达环保(环保)、中国建筑(建筑装饰)、招商蛇口(房地产)垫底,交易量跌幅分别为54%、53%、48%。我们可以看出,行业龙头股价涨跌幅与交易量增幅并不同步。

股价涨幅前三的龙头世纪华通(传媒,247%)、工业富联(电子,205%)、紫金矿业(有色金属,132%),均未进入成交量增幅前三;成交量增幅前三的个股中国中免(商贸零售,345%)、比亚迪(汽车,139%)、汇川技术(机械设备,73%),所属行业并非全是股价涨幅前五的核心赛道,其中商贸零售更是行业成交量增幅垫底的赛道;股价跌幅前三的龙头华利集团(纺织服饰,-31%)、招商蛇口(房地产,-12%)、京沪高铁(交通运输,-12%),其中招商蛇口同时进入成交量跌幅前三,量价双杀。

股价涨跌幅反映的是资金的长期配置趋势与股价的最终结果,而成交量增幅反映的是资金的短期交易频率与博弈的激烈程度。中国中免以345% 的成交量增幅位居第一,是本组数据中最典型的案例:其所属的商贸零售行业,是申万行业成交量增幅垫底的赛道(-47%),行业整体趋势弱,但中国中免作为行业龙头,却出现了成交量的爆发式增长。这说明中国中免在2025年短期博弈激烈。但由于行业整体趋势的拖累,其股价涨幅并未同步于成交量增幅。

图:2025年度行业龙头交易量增幅

数据来源:Wind,整理:和恒咨询

结合前期的行业涨跌幅、行业成交量增幅、龙头股涨跌幅数据,本组数据进一步说明了,2025年A股市场资金存在博弈结构:一部分资金集中于核心赛道的龙头股,进行长期配置;另一部分资金集中于非核心赛道的龙头股,进行短期博弈。

——摘自《A股上市公司市值管理研究报告(2025年末)》

扫码回复“2025A股”即可获得报告全文

点击文末“阅读原文”联系我们~