前言:全文约4800字,阅读完成大约10分钟,为了阅读的舒适性,全文不添加广告,欢迎点赞关注,您的关注是我持续更新的动力!

当国内网友借着苏超调侃“散装江苏”时,世界版图上也呈现着规模更大的“散装欧洲”。在欧洲大陆这片土地上汇聚着数十个国家和地区,上百种文化习俗构成的碎片式图景,却在TikTok风靡全球的短视频“攻势”下,被兴趣内容和算法推荐机制悄然编织,逐渐拼合成一张较为完整的欧洲拼图。而当电商基因注入这幅新拼图时,一场围绕消费习惯重塑和商业生态转型的剧情正在欧洲上演。

TikTok:欧洲社交媒体新王者

TikTok官方近日宣布,其在欧洲地区月活跃用户已突破2亿,较2024年下半年的1.75亿增长14.29%,覆盖接近欧洲经济区和英国大陆人口的三分之一。这一数据打破了TikTok欧洲市场“增长平稳”的刻板印象,标志着平台用户规模的显著跃升。

更值得关注的是,今年5月TikTok全球月活用户已突破10亿。随着欧洲夏季大促的落幕,TikTok Shop多项销售数据亮眼:欧盟四国商家自运营(POP)单日GMV增长超200%,全托管模式GMV峰值达200%;英国全托管(TOP)商家GMV爆发超600%,POP模式周期内GMV增长超90%。这些数据充分证明TikTok欧洲市场正积蓄强劲的电商爆发潜力。

尽管Instagram、Facebook、YouTube等仍是欧洲主流社交平台,但TikTok以14.29%的增速逆势增长,展现出远超传统平台的增长动能。Instagram虽推出Reels功能应对竞争,但在用户已形成“短视频≈TikTok”的认知惯性下,模仿难以奏效。从当前趋势看,TikTok有望在可见周期内追平传统平台,跻身欧洲“国民应用”行列。

数据显示,欧洲用户日均使用TikTok时长达58分钟,远高于其他社交平台,仅YouTube可与之抗衡。相较于Ins、Facebook等功能性定位,TikTok凭借娱乐化内容抢占年轻群体休闲时间,构建起高活跃的内容生态,成为欧洲社交媒体的新王者。

TikTok Shop欧洲市场表现

TikTok电商首站落地于英国——欧洲最大电商市场。自2021年开站以来,其表现长期“不温不火”,导致部分卖家低估了欧洲整体潜力。事实上,据Statista数据,2025年欧洲电商市场规模预计达1.38万亿美元,同比增长9.32%,主要受益于移动购物普及、社媒电商崛起及跨境消费热潮,其中德、英、法三大市场贡献超50%份额。

平台布局遵循“英国试点—核心市场推进—辐射周边”的战略路径。继西班牙、爱尔兰开站反响平淡后,2025年德国、意大利、法国三大站点相继开放,点燃卖家热情。德国站开站首日通过无人直播实现4小时销售额4万美元,多条短视频单条收益破千元。TikTok计划于2026年开通波兰站点,进一步扩大欧洲电商覆盖范围。

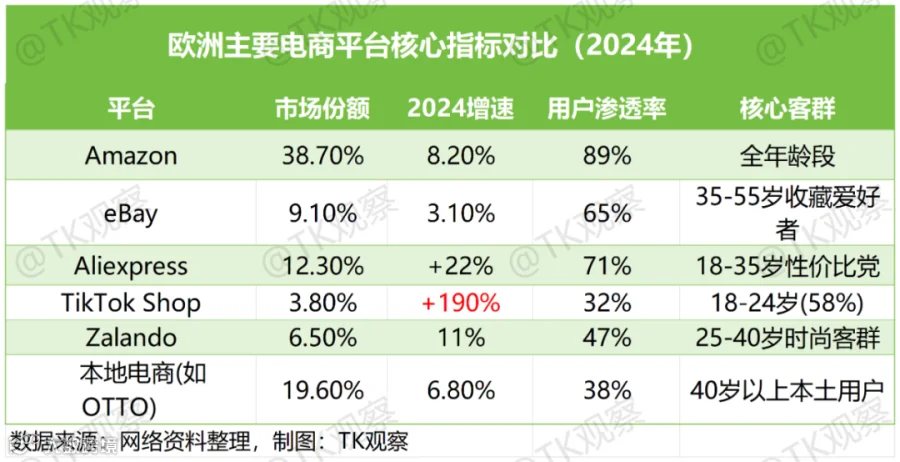

当前欧洲电商市场仍由Amazon、Zalando等传统巨头主导(合计份额超45%),TikTok Shop虽仅占3.8%(Statista 2024),但以190%的年增速实现飞跃式成长。其核心优势在于:短视频种草+直播带货将购物转化为娱乐体验;算法推荐提升商品发现效率达300%;社媒属性积累庞大泛流量池,多重基因叠加推动快速崛起。

英国与欧盟四国市场对比

从细分市场看,德国、法国最受关注。有德国卖家通过短视频带货实现单日订单破千。但从销量数据看,英国以1467.37万销量遥遥领先,约为德国的10倍,西、意、法市场销量仅为零头。

动销商品数方面,英国同样领先,表明其商品丰富度更高;而欧盟四国仍依赖爆款拉动,品类供给有待拓展。客单价集中在10–20欧元区间,低于美区22.52美元,反映欧洲消费者价格敏感度较高,在保证质量前提下更倾向低价商品。此外,欧盟四国市场集中度高于英国,头部效应显著。

综合来看,英国因开站早,用户习惯成熟,在规模、商品丰富度和生态建设上更具优势;而欧盟四国尚处发展初期,呈现体量小、依赖爆款、集中度高的特征。

销售渠道结构分析

从8月各渠道销量占比看,商品卡成TikTok欧洲核心销售渠道,英国商品卡成交占比高达66.14%,远超他国,说明英国消费者更偏好货架式搜索转化,对“短视频种草—下单”路径依赖较低。

欧盟四国则高度依赖短视频带货,为其核心销售方式。直播电商整体渗透率低,英国最高仅为5.83%,表明直播带货在欧洲仍处起步阶段。

总体而言,TikTok英国仍是欧洲最核心市场,欧盟四国虽增长迅猛,但在市场体量、商品数量及卖家规模等方面与英国差距明显,后续发展仍需时间验证。

TikTok Shop欧洲市场机会与挑战

横向比较TikTok全球市场,欧洲作为发达国家聚集地,外部环境稳定,人均GDP高于东南亚与拉美,相比日本市场竞争更缓和,具备发展空间。内部则可分为英国与欧盟四国两大板块,各自存在不同机遇。

英国市场:生态成熟,稳定性强

英国市场最大优势在于成熟的消费生态和高黏性用户群,为早期入局者提供稳固运营基础。有卖家表示其英国小店单月销售额超10万英镑,综合利润近三成。

但也有头部MCN如遥望科技已退出英国市场,转向聚焦美区,反映出部分团队对英国增长乏力的担忧。

欧盟四国:流量红利与品类扩容空间

欧盟四国的核心机会在于新开市场的流量红利和标品潜力。平台推出多项激励政策:新入驻商家享60天超低佣金,英国为3%,法德意西低至2%;完成GMV目标可获激励金,英区最高1.2万英镑,欧盟四国最高6000欧元;“商城周促”提供最高20%商品补贴;短视频投放奖励最高500美元。

当前热销品类集中于美妆个护、女装、数码3C、时尚服饰等领域,市场集中度超14%(英国为8.51%),头部垄断明显,中小卖家生存空间受限。同时,本土化、个性化商品SKU占比不足15%,大量需求尚未满足,品类扩容存在广阔空白。

主要挑战:市场分散带来的本地化门槛

欧洲市场的最大挑战是高度分散性。各国语言、文化、消费习惯差异显著,要求卖家进行深度本地化运营。例如,德国用户注重产品参数精确性,法国用户偏好情感化表达,选品与内容策略需因地制宜,推高运营与试错成本。

监管体系亦存在差异:德国严控电子电器能效标识,法国强制执行EPR申报制度,合规疏漏可能导致商品下架。物流层面,地理差异影响配送时效,统一海外仓可能无法满足各地用户预期,影响复购率。

正如一位法国卖家所言:“语言是壁垒,拥有本土供应链资源才是当前在TikTok Shop取得成果的关键。”

对于TikTok而言,欧洲月活用户突破2亿不仅是规模跨越,更是电商业务深耕的明确信号。在“散装欧洲”的格局下,平台正借助兴趣内容与算法优势,重构区域消费生态。对卖家而言,机遇与挑战并存——唯有成功跨越本土化门槛,方能把握流量红利与政策倾斜,打开欧洲增量新格局。