摘要

中东地缘冲突冲击霍尔木兹海峡航运,对全球油气化工供应链造成重大影响。中金研究分析指出:海峡供应受阻或反映在上游公司中长期预期中,油气资产估值中枢有望上移至75/80/85美元/桶区间,当前内含油价(70美元/桶)或存在低估空间;卡塔尔LNG及氦气停产导致国际现货价格上涨超70%,若持续超1个月,LNG及氦气价格面临进一步上行风险;海外尿素因供应缩减及天然气涨价显著上涨,磷肥原料硫磺价格上升推升生产成本,煤化工因油煤价差扩大而显现成本优势。

风险提示

地缘局势变化可能导致冲突快速缓和,原油价格回落削弱资产重估逻辑;能源价格大幅波动或使库存周期偏离预期;替代路线利润依赖油煤价差,若煤价上行将压缩盈利弹性。

油气资产估值面临上行空间

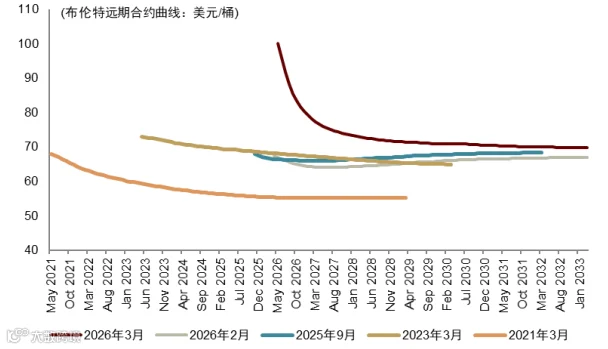

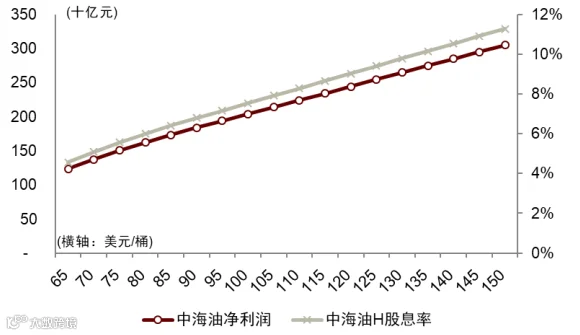

市场远期油价预期持续提升,当前中海油股价隐含的远期油价为70美元/桶。霍尔木兹海峡受阻或造成全球商业原油库存减少3.6亿至10亿桶,为恢复市场平衡,需刺激油价抬升5至15美元/桶。据此测算,中长期油气资产内含油价中枢有望升至75至85美元/桶,叠加资产战略价值重估因素,油气板块估值存在系统性上行机会。

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

全球LNG及氦气供应受扰

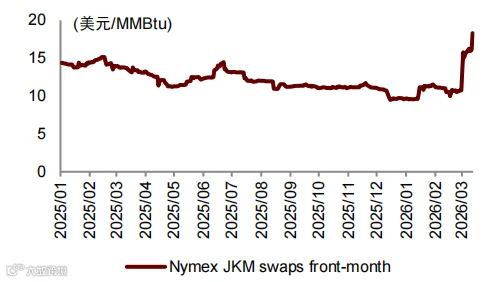

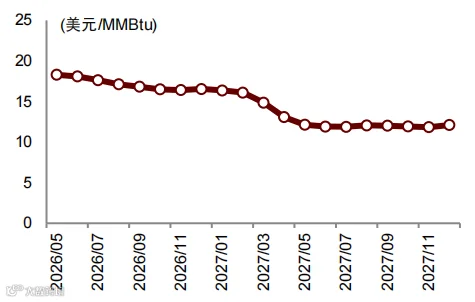

LNG价格或延续上行趋势

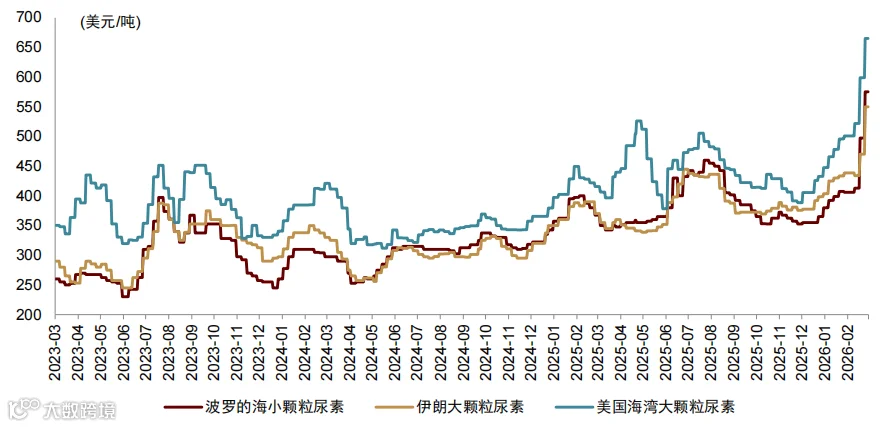

卡塔尔LNG出口占全球20%,其停产及霍尔木兹海峡封锁已推动JKM现货价格较冲突前上涨超70%。目前期货曲线隐含市场预期供应影响约1个月,若停产持续超2个月,将影响全球年度供应3-4%,叠加欧盟低库存及夏季用气旺季来临,价格可能冲高至30美元/MMBtu以上。

资料来源:路透社,中金公司研究部

资料来源:路透社,中金公司研究部

氦气供应面临中期风险

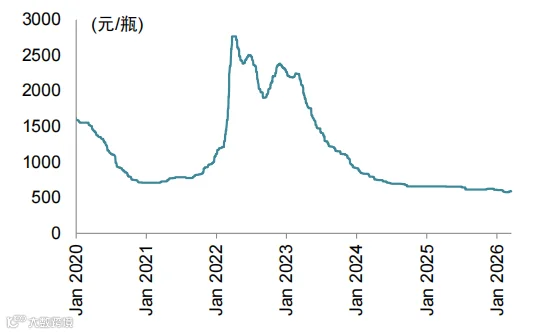

卡塔尔占全球氦气供应30%,其LNG装置停产导致氦气同步减供。国内短期可通过欧洲渠道缓冲,但若供应持续中断,将推动高纯氦气价格大幅上涨。中国氦气进口依赖度达85%,需关注长期替代渠道建设。

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

化肥市场价格波动

尿素供应紧张推升海外价格

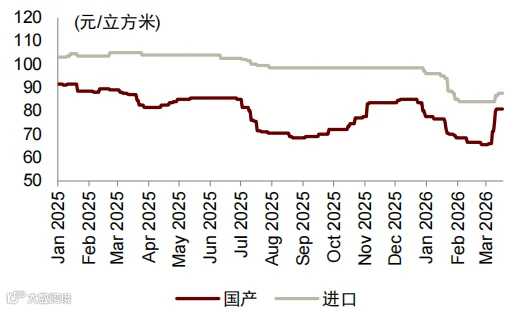

西亚占全球尿素产能11.7%(伊朗3.9%),中东供应缩减导致海外尿素价格明显上涨。我国尿素产能中煤制占比76%,供应保障充分,若出口放开,具备配额企业有望获取出口利润。

资料来源:IFA,中金公司研究部

资料来源:卓创资讯,中金公司研究部

资料来源:百川盈孚,中金公司研究部

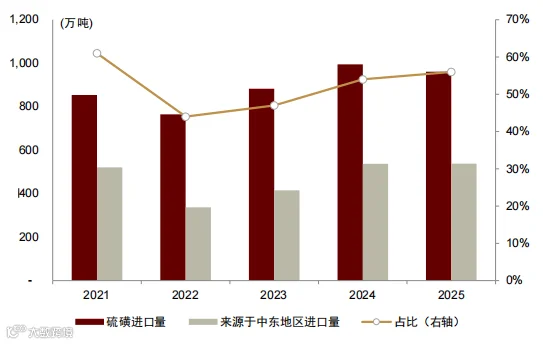

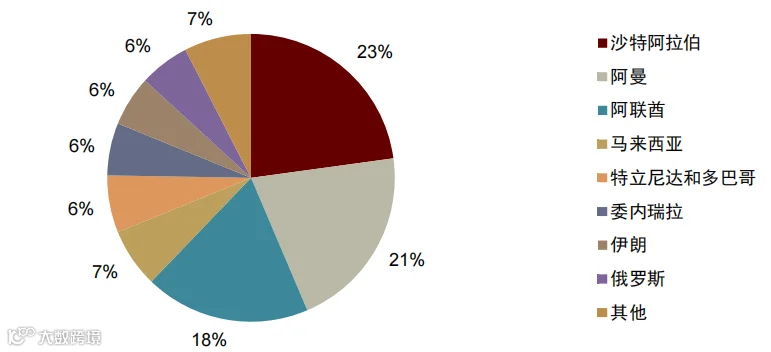

磷肥成本承压与利润机遇

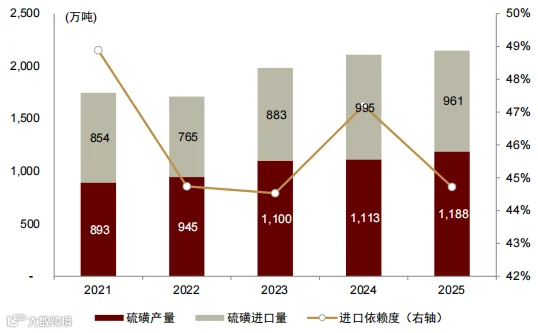

硫磺进口依赖度45%,其中56%来自中东,近期价格快速上涨压缩磷肥利润空间。我国磷肥以净出口为主,短期国内供应有保障,但成本传导不畅。出口配额充足企业有望在海外价格高企时提升盈利。

资料来源:隆众资讯,中金公司研究部

资料来源:隆众资讯,中金公司研究部

资料来源:IFA,中金公司研究部

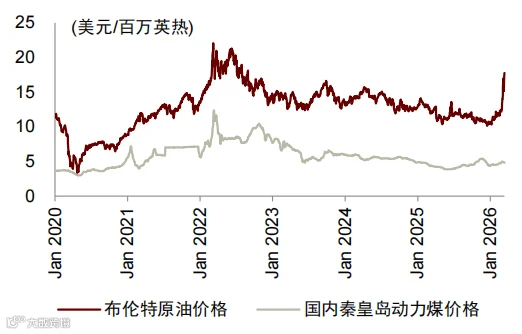

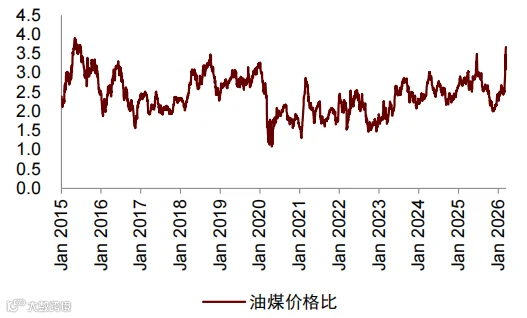

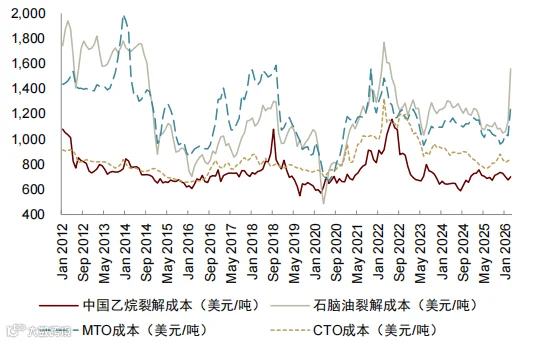

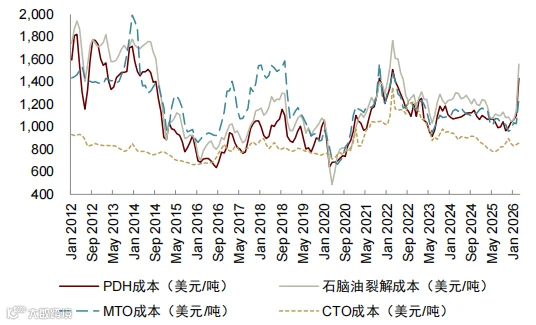

煤化工替代路线优势显现

原料价差扩大提升成本竞争力

原油价格上行导致油煤价比达历史99.1%分位,煤制路线成本优势凸显。乙烯、丙烯等油头工艺装置负荷下滑,而煤制和乙烷路线因原料价格稳定,利润空间显著扩大。

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

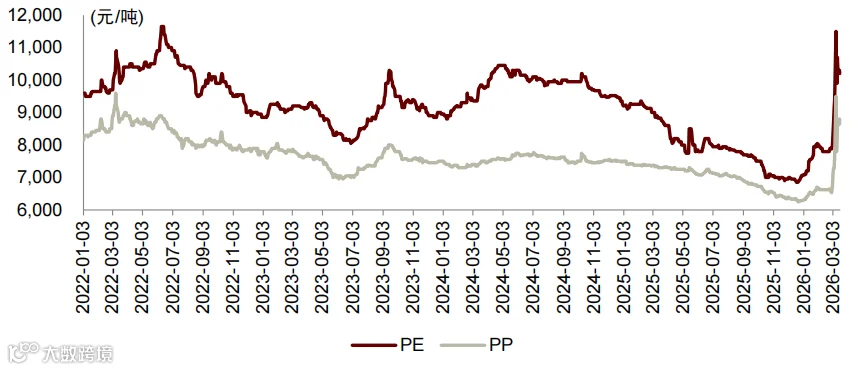

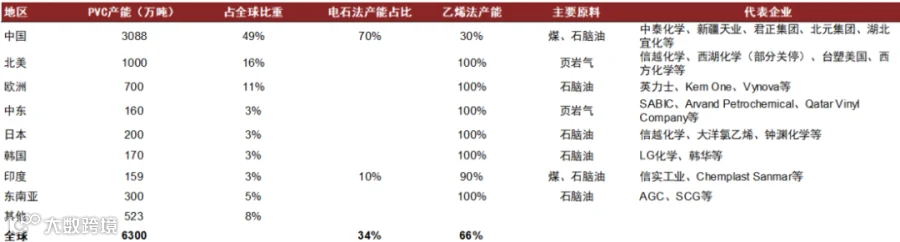

细分领域受益分析

聚烯烃:煤制路线利润改善明显,进口依存度30%的聚乙烯面临供应缺口;甲醇:中东占国内进口70%,煤制甲醇价格上行推动盈利提升;PVC:乙烯法产能受原料冲击明显降负,电石法因成本稳定有望填补缺口并实现量价齐升。

资料来源:Wind,中金公司研究部

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

资料来源:卓创资讯,中金公司研究部

资料来源:中金公司研究部

本文摘自:2026年3月19日《霍尔木兹局势对中国油气化工影响解析》