等你点蓝字关注都等出蜘蛛网了!

前两天在公司财务办公室逛了逛,有个小伙伴和我说:“差额申报主表我会填,可是这个附表我就不会填,我觉得我填对了,为什么校验数据的时候不能通过呢?”

1

先来说说什么是差额征税?

差额征税是原来营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。根据增值税的计税原理,营改增后,支付给其他纳税人的支出应按照规定计算进项税额,从销项税额中抵扣。

哪些常见的行业会出现差额征税呢?

比如:1. 劳务派遣行业选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

2. 旅游行业,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发票,可以开具普通发票。

今天就大给家讲解两件事。

第一件:差额申报后的不含税销售额没有超过季度9万,能否按照小微企业享受增值税减免的优惠政策;

第二件:差额申报增值税申报表附表如何填写?

带着这两个问题,我们看一个案例。

2

申报表的如何填写?

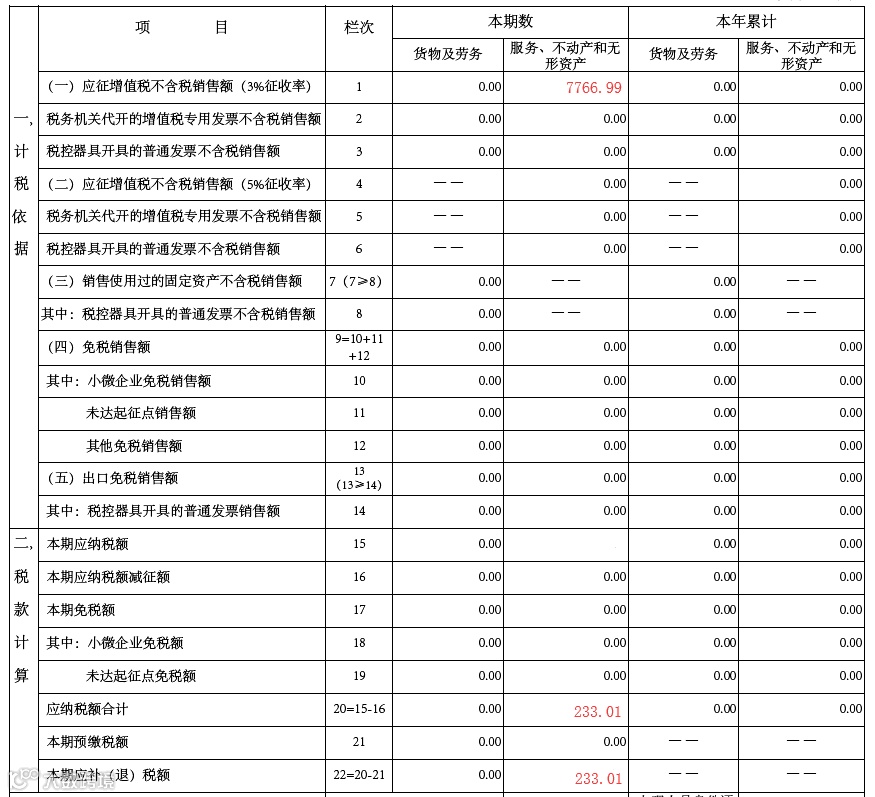

为了让大家直观看懂数据,我通过表格的形式进行列示,征收率为3%。

公司7-9月的征税服务销售额8,000.00元,是不能享受免征增值税的。

根据这条规定,我们就知道了,即使差额后的销售额不超过9万元,也是必须进行征税的,报表填写如下:

我们只需将不含税销售额填列进入,税款计算部分,会自动算出税额。

3

主表填写完毕,附表呢?

填写附表的时候,一定要弄清楚每个表格要求的是什么数据。

比如:单元格5【全部含税收入】,就容易被人误会,不知道填实际收入,还是包括了差额的部分?

这里的【全部含税收入】是指包括了差额部分的全部收入,根据案例中的数据,我们可以看出来,填完【全部含税收入】之后,【本期扣除额】就是指差额扣除的部分,两者相减【含税销售额】就是企业的实际收入,也就是差额后的实际应交税的收入。

另外主附表还有税率的区别,大家要注意税率,数据的填列方式是一样的。

现在我们解决了第二个问题,知道了差额申报的情况下附表如何填写。

4

总结一下:

第一点:适用增值税差额征收政策的增值税小规模纳税人,以差额前的销售额确定是否可以享受3万元(按季纳税9万元)以下免征增值税政策。

第二点:增值税申报表附表中的【全部含税收入】是指差额前的收入,并非实际应征税销售额。

今天的下午茶时间就到这里啦~我们下期见哦~