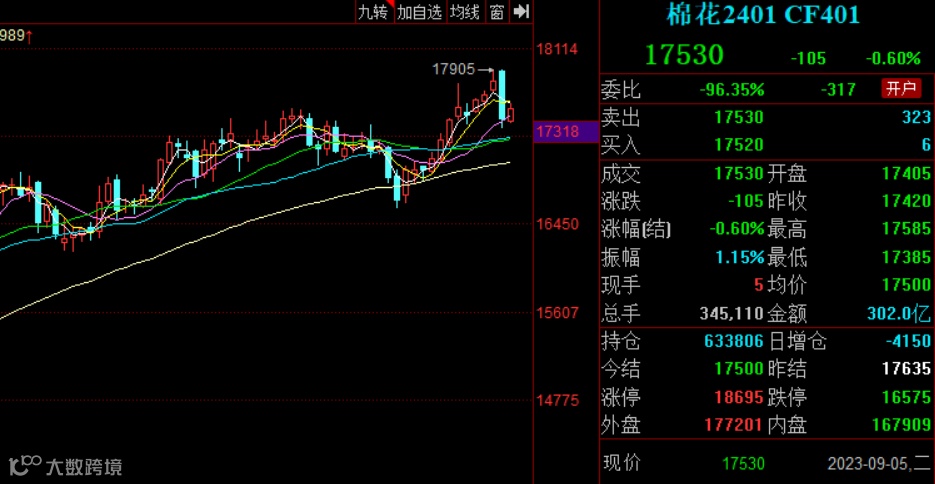

8月初时多项经济数据表现萎靡,市场一度为下半年经济形势感到十分担忧。为提振市场情绪,相关部门连续出台多个政策,包括但不限于:证监会下调印花税、收紧IPO、调降保证金和限制减持;北上广一线城市实行“认房不认贷”政策;金融机构下调外汇存款准备金率等等。尽管对股市的提振作用似乎不强,但商品开始显著反弹,多个商品品种周度涨幅超5%,尤其是地产相关的商品更是出现了多个涨停。9月商品宏观背景预估和8月走势相反,先扬后抑。下游需求即将迎来旺季,叠加新棉上市抢收预期,棉花价格持续偏强运行。上周郑棉CF2309交割月合约价格高点达到18220元/吨,主力CF2401合约高点达到17900元/吨。随着时间推移,预计郑棉继续维持偏强走势的概率较大。

提升消息棉上,日抛储量从1.2万吨增加到2万吨/天,进口棉滑准税配额也将在9月10日之前发送到企业手里。从政策出台时机和反应速度看,稳定棉价的意愿较强,政策调控的工具较多、能力和决心都较大。

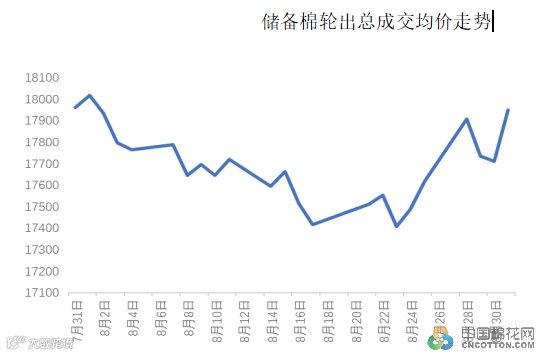

9月2日,中储棉发布公告,4日储备棉抛储量从1.2万吨/天增加到2万吨/天。从7月31日的1万吨/天,到8月14日增加到1.2万吨/天,再到9月4日增加到2万吨/天。2万吨/天不同于之前的量,一个月22个工作日就意味着44万吨的抛储量,纺织企业只需要从市场上购买20万吨左右棉花就够刚需用量了。

本轮储备棉轮出以来一直维持100%的成交量,竞拍成交均价呈先抑后扬走势。从挂牌量上看,期初每个交易日1万吨挂牌量,8月14日以来维持每个交易日1.2万吨的挂牌量,本周轮出量继续增加到2万吨。从轮出资源来看,上周储备棉轮出资源中只有进口棉,新疆棉缺席。单纯从加价幅度看,新疆棉缺位后进口棉加价幅度显著提升,9月1日平均加价幅度为1430元/吨,为本轮储备棉轮出以来进口棉最高加价幅度。

数据来源:中国棉花网弘业期货金融研究院

综上所述,抛储量的增加及需求不乐观抑制了棉花的上涨驱动,但如果下跌太多新棉抢收预期仍然存在,所以棉花价格未来可能步入区间震荡的调整行情。

9月6日,郑棉主力合约收于17650元/吨,较昨日收盘价跌150元,涨0.86%。

本周起,市场正式进入“金九”旺季,市场氛围明显在旺季的提振下有了活力,今年以来一直不温不火的外贸行情也有了明显改善。

“金九银十”是纺服传统消费旺季,但从开工率方面看旺季特征尚不明显。8月中下旬以来纱厂开工率基本稳定,没有像往年一样出现季节性回升;布厂开工负荷有明显的回升现象。不过,纱厂和布厂的产成品库存自8月份以来一直呈下降趋势,且布厂坯布库存较纱厂纱线库存降速稍快。

数据来源:TTEB弘业期货金融研究院

数据来源:TTEB弘业期货金融研究院

目前32支棉纱价格指数和纯棉斜纹布价格指数均有上涨。截至8月31日,C32S价格指数为24545元/吨,月环比涨445元/吨,涨幅1.85%;纯棉斜纹布价格指数为5.15元/米,月环比上涨0.15元/米,涨幅3%。

近日,随着下游消费旺季时间窗口的打开,纱线价格上涨后纺企即期理论加工利润有所收敛,但依然处于亏损较大的状态。截至8月末,C32S纺纱即期理论加工利润亏损仍高达1300元/吨左右。

数据来源:WIND弘业期货金融研究院

数据来源:WIND弘业期货金融研究院

一家主营欧美外贸的企业负责人表示,目前手上的订单已经覆盖了整个下半年,客户已经在询问春夏季节的面料了。

另一家主营桃皮绒现货外贸的企业老板表示:“现在市场订单已经起来了,欧美市场的订单增量明显。”

江苏坯布:坯布订单量仍较少,个别区域略有好转。上周受原料价格影响,坯布报价上调0.2-0.4元/米,但成交价格不理想,常规品种销售总体缓慢,前期打样实际落单不多,预计后续订单仍不足。

广东牛仔布:近期棉花价格高位震荡,牛仔纱价格高位运行,纯棉OE10S纱线出货价格在16500元/吨左右。靛蓝染料价格较为稳定,约为55000元/吨。企业生产订单压力较大,开机率有所下降,预计国内需求不足或将持续。

综上所述,进入9月,市场种种回暖现象均已显现,但各种原料和坯布价格仍旧受到例如宏观环境,原料波动,库存变化等多种因素的制约,但总体来看,不论订单多寡,行情优劣,纺织人靠布吃布,“金九”打好基础,“银十”一定会迎来崭新的行情。

来源:全球纺织网、中国棉花网、同花顺、中国纱线网、广州期货、大地期货

北京顺纺

微信号:shunfangtex

欢迎光临北京顺纺

↑长按上方二维码关注