春节假期期间,国内棉纺市场休市气氛较浓,大部分纱厂停工放假,报盘僵持,但节日期间外棉走势偏强,ICE美棉重回90美分/磅以上高位,棉花释放偏强信号;春节过后,纱厂陆续复工复产,行业回暖迹象明显,部分纱厂延续年前涨势,报盘不同幅度调涨。受 “金三银四”传统需求旺季以及新年度植棉面积下降等利多因素支撑,预计国内棉价后市存在继续上涨空间。

1月下旬至2月中旬,ICE棉花期货开启了一波快速上涨行情,主力合约从82美分左右一路上涨到超过96美分。在此期间,棉花市场并没有出现特别的利好因素,反而基本面和宏观面都是以偏空消息为主。在美股和大宗商品普遍下跌、美国降息预期明显下降的大背景下,棉花期货走出一波独特的上涨行情,令市场人士感到不可思议。

美国期货分析人士表示,近期棉花市场并没有明显的看多因素,而资金却持续拉高盘面,成交量和持仓量均放出天量,这种异乎寻常的表现很难解释,或许是资金获悉了市场所不了解的情况。直到2月18日美国国家棉花总会(NCC)发布意向植棉面积。根据NCC的调查,2024年美棉意向面积为980万英亩,同比减少3.7%,这与之前《棉农杂志》以及USDA农业展望论坛的预测相差不小。此前,国外分析人士普遍认为,此次棉价上涨速度过快,从技术图形上看已接近行情的最高点,预计在95-96美分会有较强阻力。2月20日,随着NCC美国意向面积下降这个意料之外的利多因素兑现,2月20日,ICE期货开盘后便大幅回落,截至2月20日下午已下跌200余点,最低跌至92美分一线。

在全球棉花供应尤其是美棉供应大增的情况下,棉花需求究竟能恢复到什么程度对棉价走势非常关键。即使宏观环境改善,需求的恢复也需要更长的时间。从近期的情况看,虽然下游库存消化已近尾声,产业链补库开始显现,但现阶段还远不能支撑如此高的棉花价格。据国外市场反馈,春节期间国际棉花现货市场极其清淡,工厂询价水平远低于棉商报价,而且国际纱线价格也没跟上棉价的脚步,如果未来几周各国工厂的利润不能保证,高涨的棉价终将难以维系。

春节假期后,随着产业链上下游企业陆续复工复产,国内棉花购销开始启动,价格上涨。据卓创资讯监测, 2024年2月19日国内3128B级皮棉均价16800元/吨,较2月9日涨308元/吨,涨幅1.87%。展望后市,影响棉花价格走势的关键因素较节前变化不大,仍然聚焦在需求恢复、新年度植棉面积变化以及供应端压力缓解等方面。

数据来源:隆众资讯

数据来源:隆众资讯

近期ICE棉花主力合约市场走势

近期ICE棉花主力合约市场走势

近期郑棉主力合约市场走势

春节期间,郑棉休市,国内棉花现货横盘僵持,但外棉走势偏强,回顾2月7日,美棉主连收于88.54美分/磅,而至本周五,ICE美棉主连已收于94.42美分/磅,结束80-90美分/磅之间震荡整理趋势。且节后涤纶短纤、粘胶短纤亦有走高,棉花在外围及竞品带动之下释放偏强信号。2月21日,郑棉主力合约收16225元/吨,跌15元/吨。

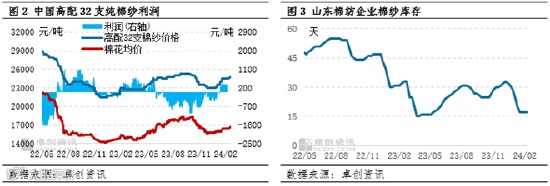

纯棉纱企业年前涨幅有限,节后陆续复工复产,近期报盘稳中有涨,前期低价收紧上扬,区间重心上移,部分纱支涨幅在200-300元/吨,另有部分纱支报盘涨幅在500元/吨附近或更高。

据卓创资讯监测,2月上旬棉纱库存为17天,较去年同期下降15天。随着库存下降,棉纱价格上涨,从1月中旬棉纺企业开始扭亏为盈,2月上旬,纯棉普梳环纺高配32支棉纱的理论平均利润维持在368.79元/吨。春节后首个工作日棉纱价格上涨300元/吨,产业链价格传导较顺畅,加工利润小幅提高。基于加工利润修复且棉纱库存处于低位水平,纺企表现出比较高的开工积极性,预计2月下旬开工负荷将快速提升,3-4月份有望维持在高位,棉花需求支撑将增强。

近期郑棉主力合约市场走势

春节期间,郑棉休市,国内棉花现货横盘僵持,但外棉走势偏强,回顾2月7日,美棉主连收于88.54美分/磅,而至本周五,ICE美棉主连已收于94.42美分/磅,结束80-90美分/磅之间震荡整理趋势。且节后涤纶短纤、粘胶短纤亦有走高,棉花在外围及竞品带动之下释放偏强信号。2月21日,郑棉主力合约收16225元/吨,跌15元/吨。

纯棉纱企业年前涨幅有限,节后陆续复工复产,近期报盘稳中有涨,前期低价收紧上扬,区间重心上移,部分纱支涨幅在200-300元/吨,另有部分纱支报盘涨幅在500元/吨附近或更高。

据卓创资讯监测,2月上旬棉纱库存为17天,较去年同期下降15天。随着库存下降,棉纱价格上涨,从1月中旬棉纺企业开始扭亏为盈,2月上旬,纯棉普梳环纺高配32支棉纱的理论平均利润维持在368.79元/吨。春节后首个工作日棉纱价格上涨300元/吨,产业链价格传导较顺畅,加工利润小幅提高。基于加工利润修复且棉纱库存处于低位水平,纺企表现出比较高的开工积极性,预计2月下旬开工负荷将快速提升,3-4月份有望维持在高位,棉花需求支撑将增强。

数据来源:隆众资讯

春节前下游织造企业、棉纱贸易商积极补库,棉纺企业棉纱库存明显去化,2月9日-2月15日,国内纱企大部分停工放假,样本企业开工水平最低曾至3.33%左右,但在此期间,部分新疆企业及内地个别企业,春节期间仍在正常生产。年后初三至初六,德州、新乡部分生产精梳紧赛纱线企业开工较早,大部分企业初八或之后才陆续开工,至2月18日,样本企业纱线开工水平回升至15.35%左右,未来一周将是纱厂集中开工的时间段,行业开工水平将急剧上升,陆续回归正常水平。

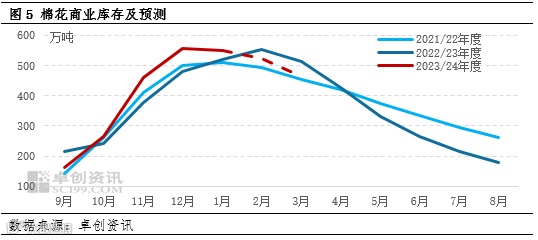

棉花商业库存拐点已现,1月份开始进入去库存周期。随着加工结束以及传统“金三”旺季棉花需求恢复带动,2-3月将加快去库存步伐,供应压力随之下降。据卓创资讯预估,截至2月底,棉花商业库存将降至523.63万吨,同比下降5.11%,由近三年最高位降至中位水平,3月商业库存降幅预期继续扩大。另外,随着棉价上涨,轧花厂已分批陆续销售,目前棉花销售进度较快,大部轧花厂销售占比已过半,因此不存在集中套保的压力,供应端压力逐步下降。

数据来源:隆众资讯

春节前下游织造企业、棉纱贸易商积极补库,棉纺企业棉纱库存明显去化,2月9日-2月15日,国内纱企大部分停工放假,样本企业开工水平最低曾至3.33%左右,但在此期间,部分新疆企业及内地个别企业,春节期间仍在正常生产。年后初三至初六,德州、新乡部分生产精梳紧赛纱线企业开工较早,大部分企业初八或之后才陆续开工,至2月18日,样本企业纱线开工水平回升至15.35%左右,未来一周将是纱厂集中开工的时间段,行业开工水平将急剧上升,陆续回归正常水平。

棉花商业库存拐点已现,1月份开始进入去库存周期。随着加工结束以及传统“金三”旺季棉花需求恢复带动,2-3月将加快去库存步伐,供应压力随之下降。据卓创资讯预估,截至2月底,棉花商业库存将降至523.63万吨,同比下降5.11%,由近三年最高位降至中位水平,3月商业库存降幅预期继续扩大。另外,随着棉价上涨,轧花厂已分批陆续销售,目前棉花销售进度较快,大部轧花厂销售占比已过半,因此不存在集中套保的压力,供应端压力逐步下降。

综上所述,在需求预期好转、植棉面积预期下滑以及供应压力下降的支撑下,预计2月下旬至3月棉花价格将呈现震荡上涨趋势。但上涨空间受到下游需求恢复力度以及棉农植棉意向变化的影响,后期重点关注需求表现以及植棉动态影响。

长假后国内棉花的走势弱于外盘,下游陆续复工,但是整体交投的恢复预计还要等到元宵节以后,当前棉花现货市场成交清淡。整体纺织产业情况仍然偏乐观,这支撑了棉花价格,但是下游的原料补库和对高棉花价格的接受度取决于是否有好于预期的新增订单以及价格能否向下传导。另外,已经采购的进口棉数量较大,预计进口棉成本上升的影响暂时还不会完全体现,因此,目前看来国内棉花期货有支撑但是缺乏大幅上涨的驱动。

来源:隆众资讯、卓创资讯、国泰君安期货、中国棉花网、中国纱线网

北京顺纺

微信号:shunfangtex

欢迎光临北京顺纺

↑长按上方二维码关注