两个企业之间借款,能否签订无息借款的协议?企业之间无息借款还需要缴纳增值税吗?关于企业无息借款的问题,今天一并搞清楚!

01

企业之间无息借款,合法吗?

为了资金周转、企业发展,公司间互相借款的情形非常常见,大部分会约定利息,但也有很多企业是无息借款的。

那么,企业之间无息借贷合同,是否有效呢?

根据《民法典》第144条、146条、153条、154条规定,以下合同无效:

(1)无民事行为能力人实施的民事法律行为无效。

(2)行为人与相对人以虚假的意思表示实施的民事法律行为无效。

(3)违反法律、行政法规的强制性规定的民事法律行为无效。但是,该强制性规定不导致该民事法律行为无效的除外。

(4)违背公序良俗的民事法律行为无效。

(5)行为人与相对人恶意串通,损害他人合法权益的民事法律行为无效。

因此,企业之间是可以签订无息借贷合同的!

那么,企业签订无息借贷合同需要缴纳哪些税呢?这个时候,一要看双方企业的企业性质,二要看借贷双方之间的关系!

02

非企业集团内的无息借款

需要交哪些税?

非企业集团内的无息借款,简单来说,就是非关联方之间的无息借款。

一、增值税

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第十四条第一项规定:

单位或者个体工商户向其他单位或者个人无偿提供服务视同销售服务,但用于公益事业或者以社会公众为对象的除外。

所以,除了用于公益事业或以社会公众为对象外,无偿借贷是要缴纳增值税的!

企业之间借贷在增值税上,属于“贷款服务”,根据税法规定,一般纳税人适用税率6%,小规模纳税人适用征收率3%。

那么有人会问,既然没有收到实际的利息,那应该按照什么利率来缴税呢?

一般情况下,按照金融企业同类同期贷款利率计算!

但是,如果你不具有合理的商业目的,以谋取税收利益为主要目的,通过安排、减少、免除、推迟缴纳增值税税款,或者增加退还增值税税款的,那么:

温馨提示:

企业购进的贷款服务的进项税不得从销项税额中抵扣。但最新的《增值税法(征求意见稿)》中取消了贷款服务不得抵扣进项税这一条款。

二、企业所得税

根据企业所得税法的相关规定,只要是企业发生的合理的支出,均可以税前扣除。而无息借款不涉及收入/支出问题,故不涉及企业所得税问题。

三、印花税

根据《印花税法》附件《印花税税目税率表》规定:

借款合同,是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同。

因此,非金融企业之间借贷,不属于印花税的征税范畴,不征印花税。

四、附加税

城建税、教育费附加、地方教育附加,是以纳税人实际缴纳的增值税、消费税为计税依据的,因此,缴纳了增值税的同时,就要缴纳附加税。

03

企业集团内的无息借款

需要交哪些税?

企业集团内的无息借款,简单来说,就是关联方之间的无息借款。

一、增值税

根据《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税[2019]20号)[政策延期至2023年12月31日]第三条规定:

对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

二、企业所得税

三、印花税

四、附加税

由于增值税免征,因此,不需要缴纳附加税。

04

无息借款有哪些风险

企业间资金借款“无息”并非“无税”,无息借款,也涉及到增值税、企业所得税、个人所得税相关风险。

一、增值税的风险

如果纳税人发生无息借款且未进行视同销售处理的,主管税务机关有权按照下列顺序确定销售额:

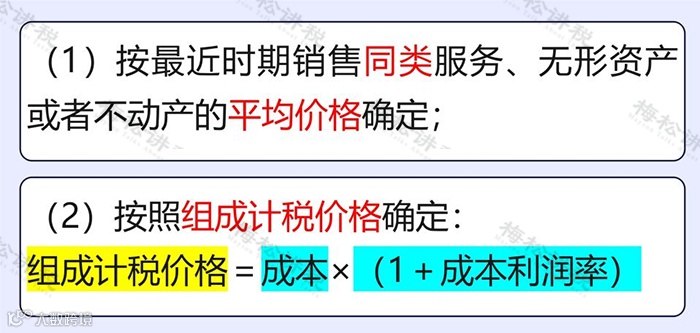

(一)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),成本利润率由国家税务总局确定

温馨提示:

1、利息收入一般按照当地银行同类同期贷款利率计算,借款利息收入按贷款服务缴纳增值税,适用6%增值税税率。

2、单位或者个体工商户向其他单位或者个人无息提供服务、无息转让无形资产或者不动产,均按照视同销售处理,但用于公益事业或者以社会公众为对象的除外。

二、企业所得税的风险

企业的无息借款存在以下2种情形之一的,需要进行纳税调增:

1、企业的无息借款不符合独立交易原则的;

2、企业将银行借款无息转借给他人使用的。(该行为由于企业所支付的利息,与企业取得收入无关,因此需要纳税调增。)

三、个人所得税的风险

根据财税〔2003〕158号规定,企业无息借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的,未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注:自然人无息借款给企业,自然人未取得收入,不需要交个人所得税。

05

关联企业之间借款的注意事项

关联方之间有偿借款,涉及企业所得税税前扣除问题,而根据税法规定,对借款额和借款利率均有所限制。

如何能够不受债资比限制,提高税前扣除金额呢?

这里总结了2种方法供大家参考:

(一)突破本金限额:独立交易和实际税负

根据(财税[2008]121号)第二条规定:

企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

总的来说,就是符合独立交易原则或者借款方的实际税负不高于出借方,则在计算应纳税所得额是准予扣除。这里还需要注意三个关键点,我们分别来看。

1.独立交易原则

根据《企业所得税法实施条例》第一百一十条规定,独立交易原则是指没有关联关系的交易各方,按照公平成交价格和营业常规进行业务往来遵循的原则。当然,这里是需要证明资料来证明的,包括以下10项资料:

如果税务机关认为资料不足以证明其独立性,则会面临着纳税调整。

2.实际税负不高于境内关联方

首先来看实际税负,根据国家税务总局公告2016年第42号文件规定:

实际税负=实际缴纳所得税性质的税种的税款金额(扣除各种税收返还)÷所得税性质的税种的应纳税所得额×100%

也就是说,实际税负≠企业所得税税率。

其次,这里所说的只有境内关联方,对于境外关联方来说,境外关联方的利息应视同分配的股息,按照股息和利息分别适用的所得税税率差补征企业所得税,如已扣缴的所得税税款多于按股息计算应征所得税税款,多出的部分不予退税。

3.准予扣除≠全额扣除

根据税务总局的答疑,企业满足了独立交易原则或者实际税负不高于境内关联方条件的,其扣除的利息,首先必须符合税法实施条例的有关规定,也就是在税率上的规定。

因此,独立交易和实际税负主要是关联方借款本金的规定,下面我们就继续来看这里所说的,实施条例中的有关规定,也就是关于关联方借款利率的规定。

(二)提高利率标准上限:符合条件的金融企业

根据企业所得税法实施条例规定:

非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出;以及非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除。

也就是说,只要出借方是金融企业,则可以按照其利率扣除,如果是非金融企业,就按照金融企业的同期同类贷款利率来计算。

这里的所说的金融机构,可以参照税务总局2017年14号文件。利用排除法,我们主要看一下不属于金融机构的情况,包括金融资产管理公司,金融租赁公司,货币经纪公司,消费金融公司等等。

我们继续来看,这里所说的同期同类贷款利率,只要是本省任何一家金融企业提供同期同类贷款利率情况就可以,也就是说,企业可以找利率较高的一家金融机构出具证明。当然,取得这个合法证明还是比较难的,传统上的证明佐证必须是公告性制式红头文件,而并非网站宣传广告性资料,因此这里需要先咨询当地主管税务机关。若审核没有太严格,无法取得金融机构相关证明文件时,则可以向当地利率最高的金融机构借款,以获取相应的证明材料。

严禁总包单位将工资直接打给包工头、班组长!合同、考勤、工资表、银行发放流水要“四流合一”!

劳务公司代发工资被查!定性为偷税,按50%罚款!

个人住房转让税费一览表!

觉得文章不错

帮小编收藏转发下!