许多公司会临时雇佣一些个人来为公司提供特定的服务,这些服务可能是咨询服务、技术服务,或是为了促进业务成交,需要居间人促成合作。这些服务都需要向个人支付相应的费用。

然而,很多财务人员无法正确区分:临时工究竟是可以按“工资”扣个税还是要按“劳务报酬”扣个税后进行结算?

搞不清楚兼职(临时工)的人员的工资要发票还是列表?

01

可以这样来看待这个问题:主要还是看你和这个临时工是怎么约定的,怎么签订这个合同的。

(1)如果签订的是劳动合同,就是劳动关系。

按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

企业应按照“工资薪金”给临时工发放报酬,按照“工资薪金”代扣代缴个税,同时需要帮临时工代扣代缴社保。

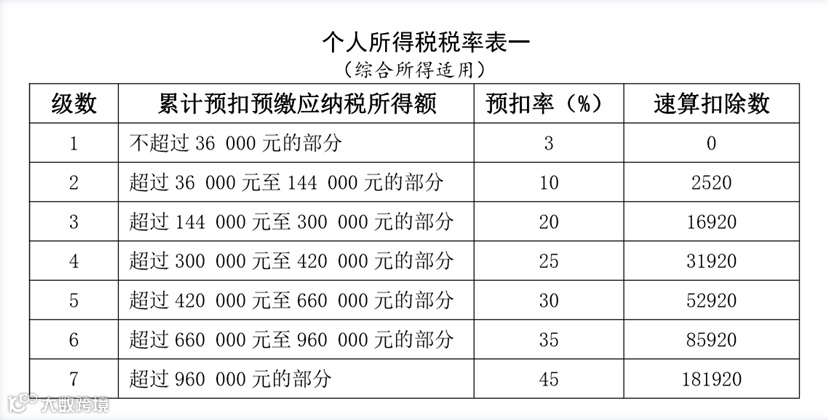

工资薪金”个税执行7级超额累进税率:扣除数为5000元。支付员工的工资可以造工资表发放,不需要员工为单位提供发票。

(2)如果签订的是劳务合同,就是劳务关系。

不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否” ,填 写劳务报酬报表。

企业应按照“劳务报酬”代扣代缴个税,接受劳务的企业不需要为提供劳务的人提供社保。

劳务报酬个税的税率为20%-40%。企业支付劳务费不可以造工资表抵扣成本,需要个人提供发票入账。不过,个人提供劳务不超过500元的情况下,企业可以使用内部凭证作为税前扣除凭证。

02

未签订合同的“临时工”该怎么处理?

03

是否需要为临时工缴纳社保

04

临时工性质不同,做账的方式、分录一定是不同的!

1.企业直接聘用临时工,与之签订劳务合同并按月定期支付报酬。

假设财叔为A公司雇佣的临时工,本月月结工资10000元。

05

误区一:支付自然人的劳务报酬,不需要发票就可以税前扣除。

纠正:以上理解是错误的,前面也说,企业支付自然人的劳务报酬,需要取得发票,才可以税前扣除。

误区二:支付自然人的劳务报酬,在代开发票环节税务局征收个人所得税。

纠正:

1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。由扣缴义务人代扣代缴,在次年进行个人所得税汇算清缴,适用3%-45%的个税税率。

2、如果自然人是通过园区代开发票的,在代开发票完结会直接完税,不会计入年底汇算清缴。

误区三:支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算。

纠正:以上理解是错误的,需要先计算收入额,再按照税率20%预扣个税。

误区四:支付自然人的劳务报酬不超过800元的,无需申报个税。

纠正:以上理解是错误的,劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。0并不代表不需要申报。

误区五:支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除。

来源:会计头条、猫叔说税、会计家、财务第一教室、深圳税务等。