点击上方“会计职业精英汇” 可以订阅哦!

在昨天发的(购销合同违约金是否需要缴纳增值税?)文章中我给大家留了一个思考题:“销货方因为商品质量问题导致违约的,销货方的会计应该如何考虑?”

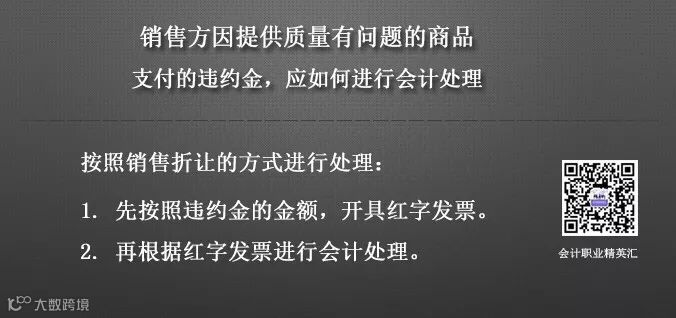

这个问题刚好可以测试一下大家的逆向思维。大家通过书本学习会计的时候,往往是先告知,这笔经营业务是销售折让,然后我们根据销售折让的来分析处理方式。

在实际工作中,会计往往直接接触经济业务,所以会计要学会判断每一笔经济业务,在会计上的处理。留的思考题,就是我们工作中会遇到的商品质量问题导致违约,作为销售方在售价上给予减让。

我们现在通过一个案例来说明这个问题,我们假设公司5月8日销售1万元的商品给客户,含税金额10000,货物已经移交,发票也已经开具。但是客户说商品质量存在问题,所以我们在价格上给予减让了2000元。那会计应该如何处理?

☑ 销售实现时,确认销售收入:

借:应收账款 10000

贷:主营业务收入 8620.69

应交税费-应交增值税-销项税 1379.31

☑ 发生销售折让时:

借:主营业务收入 1724.14

应交税费-应交增值税-销项税 275.86

贷:应收账款 2000

通过这个案例,我们可以看出,是通过冲减销售收入实现的,大家不要忘记了,发生销售折让的时候,作为销售方要开具增值税红字发票予以冲销销售收入。

现在我们就把购销合同违约,和销售折让联系到一起了,以后大家遇到相同问题的时候,就不要忽略二者的关联性了。

案例中我提到的日期,是5月8日,如果销售业务发生在12月31日,销售折让又发生的次年,会计上又该如何处理呢?这就是销售折让的第二种情况,属于资产负债表日后事项,应该按照《企业会计准则》第29号-资产负债表日后实现来处理。

关于资产负债表日后项目,我会在以后的文章中给大家分享。现在我先来总结一下,昨天发的(购销合同违约金是否需要缴纳增值税?)文章中我提到了购销合同违约金的问题,如果是销货方违约提供了质量存在问题的商品,所以价格予以折让,而这部分折让金额,也可以称为违约金,这笔违约金该不该缴纳增值税?答案是不需要。不仅不缴纳增值税,还要针对这部分折让,开具红字发票,税额为负数。

好了,这篇文章到这里就结束了,对于这一篇的内容大家是否清晰的理解了呢?你在工作中是否遇到过违约的情况,你当时又是如何处理的呢?

我想了很多办法如何帮助小伙伴们解决你们的小疑惑,所以‘会计职业社群’就在这么简单的初心下成立了,希望在你会计职业生涯中,我们来一路陪同,欢迎志同道合的小伙伴加入我们的小社群,不定期分享中小企业财务知识、政策解析,也可帮你解决职场小困惑。(想要加群的小伙伴可以先加我的个人微信,我将邀请你入群哦~)