【实操指南】建筑服务跨区域开票+预缴全流程

增值税/企税/个税一步到位

建筑服务开展跨区域经营时,发票开具、税款预缴及后续涉税反馈是核心操作环节,稍不注意就容易踩坑!

今天给大家整理了广东省电子税务局上的完整实操流程,涵盖跨区域开票、增值税/企业所得税/个税预缴、跨区事项反馈全步骤,实操性拉满,建议收藏备用!

温馨提示:本文操作均基于广东省电子税务局,其他省份可参考流程微调~

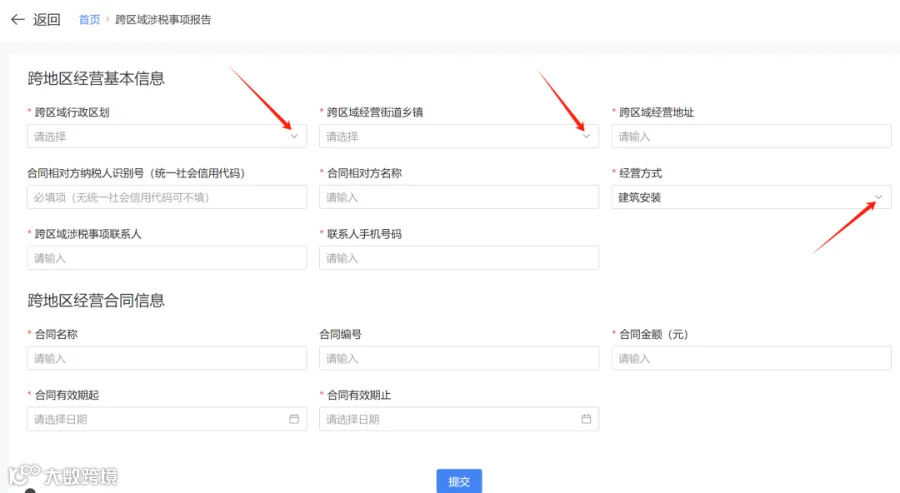

步骤1:提交跨区域涉税事项报告

登录注册地电子税务局系统,按固定路径操作:

【我要办税】—【综合信息报告】—【跨区域涉税事项报告】

步骤2:新增报告并填写信息

点击【新增报告】,按要求填写带红色星号的必填项,这一步信息填写直接影响后续开票 ,这些注意事项一定要记牢:

跨区域行政区划、街道乡镇通过下拉框选择,经营地址手动录入(三者会展示在发票备注栏,需与实际一致);

街道乡镇、经营地址需与合作方核实后填写,避免信息错误;

经营方式通过下拉框选择,需与企业实际经营情况核对确认;

跨区域涉税事项联系人填写开票人/企业老板,确保能及时对接税务问题;

合同金额填写含税金额(合同特殊标注除外)。

步骤3:查询报验办结结果

信息填写提交后,系统自动进行跨区域涉税事项报验,按路径查询进度:

【我要查询】—【涉税事项查询】—【办税进度及结果信息查询】

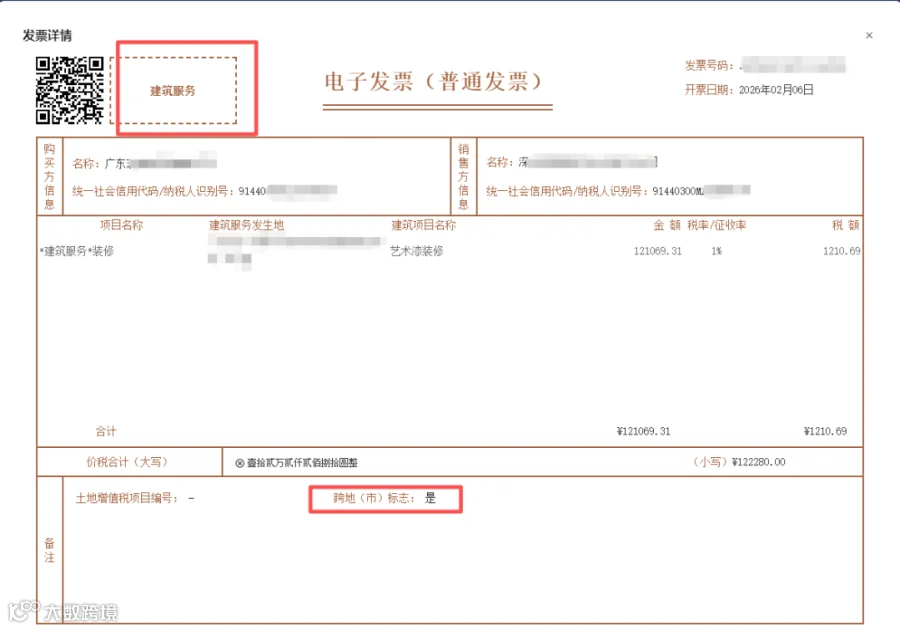

步骤4:开具跨区域建筑服务发票

1. 进入发票开具模块,发票类型选择带建筑服务标注的电子发票,按企业类型确认税率/征收率:

一般纳税人:可开9%或3%税率

小规模纳税人:可开1%或3%征收率

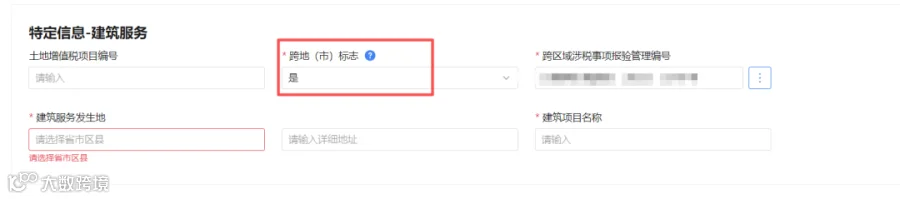

2. 填写特定信息-建筑服务模块(核心步骤,缺一不可):

跨地标志选择【是】,跨区域涉税事项报验管理编号点击右侧方框调取,系统自动带出已填报信息;

点击【选择】后,建筑服务发生地及详细地址由系统自动带出,建筑项目名称需与合同施工项目名称核对一致。

以下是建站服务发票模板:

开票关键:建筑服务发生地、建筑项目名称为发票必填项,信息均取自跨区域涉税事项报告,不可手动修改。

跨区域预缴申报需登录建筑服务发生地的电子税务局,按税种分开申报,各税种流程及政策要点如下:

(一)跨区项目预缴增值税

预缴政策要点:

增值税小规模纳税人:月销售额≤10万元(季销售额≤30万元),免征增值税。

关键提醒:仅适用于普通发票,开具增值税专用发票需按1%缴纳税款,不享受免税。

需预缴的小规模纳税人:预缴地月销售额>10万元,按1%预征率预缴;预缴地季销 售额≤30万元,无需预缴。

按月申报的小规模纳税人:月销>10万元,在建筑服务发生地按1%预缴;按季申报的小规模纳税人:季销≤30万元,无需预缴。

操作步骤:

1. 登录广东省电子税务局(网址:https://guangdong. chinatax. gov. cn),用涉税事项报告表的经办人及密码通过【登录】-【企业业务】-【特定主体登录】-【跨区域报验户】

2. 登录后系统自动带出所在地已办理跨区域涉税事项信息报告,选择对应需预缴的项目 ;

3. 按路径操作:【我要办税】-【税务申报及缴纳】-【增值税及附加税费预缴申报】, 按系统提示完成申报。

(二)跨区项目预缴企业所得税

预缴核心要点:

同一省内的跨区域项目,不需要预缴企业所得税;仅省外跨区域项目需要预缴!

操作步骤:

1. 通过【企业业务】-【特定主体登录】-【跨区域报验户】,输入统一社会信用代码/纳税人识别号、经办人信息及密码完成登录

2. 登录按路径操作:【我要办税】-【税费申报及缴纳】-【项目部预缴企业所得税】

3.填写项目销售收入,系统将自动计算应预缴税额;已签订三方协议的企业,可直接线上扣款完成预缴。

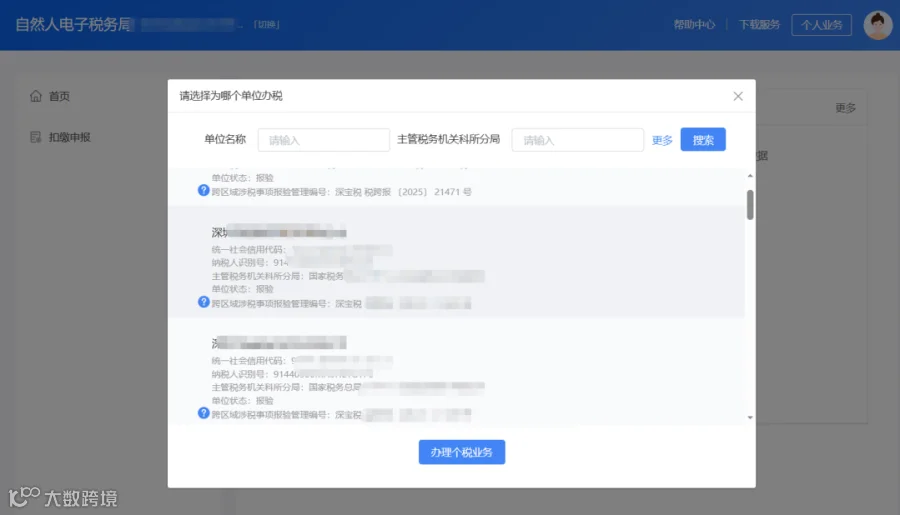

(三)跨区项目个人所得税申报

1. 登录法人自然人电子税务局(网址:http://www. etax. chinatax. gov. cn/);

小提醒:使用自然人电子税务局(扣缴端)需先点击【个人信息管理】重置网报密码; 使用法人端申报则无需重置。

2. 点击首页【单位办税】

3.点击右上角【切换】,选择对应税务机关,在列表中找到需申报的跨区域报验户(系统将显示跨区域涉税事项报验管理编号),按系统提示完成个税申报即可。

跨区域经营活动结束后,务必及时完成涉税反馈,结清经营地税务机关应纳税款及其他涉税事项,具体操作流程如下:

1. 登录:通过【企业业务】-【特定主体登录】-【跨区域报验户】,输入统一社会信用代码/纳税人识别号、经办人信息及密码完成登录;

2. 选择对应跨区域涉税事项报验信息,点击【进入】;

3. 操作路径:【我要办税】-【综合信息报告】-【税源信息报告】-【跨区域涉税事项反馈】;

4. 系统显示跨区域经营基本信息,跳转预缴税款查询界面,录入查询条件后点击【查询】;

5. 下拉选择跨区域涉税项目管理编号,系统自动带出合同项目名称、实际合同金额、实际经营期等信息;

6. 再次查询预缴税款信息,勾选对应预缴记录后点击【确认】;

7. 预缴税款信息自动带入反馈采集页面,如需补充/删除记录,点击【增行】/【删行】操作,信息确认无误后点击【提交】;

8. 提交成功后,可下载PDF格式《跨区域涉税事项反馈表》,至此整个跨区域涉税事项流程全部完成。

文末小结:

建筑服务跨区域经营的涉税操作,核心在于信息准确、步骤有序、及时反馈:

开票前确保跨区域涉税事项报告报验通过,信息与实际一致;

预缴时区分省内/省外项目,按税种完成申报,牢记小规模纳税人增值税预缴优惠

项目结束后及时完成涉税反馈,避免遗留税务问题。

法宇会计,您身边值得信赖的财务伙伴。

本文由法宇会计团队原创整理,基于现行有效政策,仅供参考。具体操作请咨询您的专属顾问。

专业财税服务,助力企业成长

点个喜欢、关注吧

法宇会计团队

深圳:陈小姐 13691899603

阳江:林小姐 13542657189