近日关于“十五五”期间支持科技创新进口税收优惠政策已正式发布,为2026-2030年期间科技创新发展注入“税动能”。

以便查询办理,欢迎各享惠主体单位及时关注。

“十五五”政策文件

- 《关于“十五五”期间支持科技创新进口税收优惠政策的通知》(财关税〔2026〕7号)

- 《关于“十五五”期间支持科技创新进口税收优惠政策管理办法的通知》(财关税〔2026〕8号)

- 《关于“十五五”期间进口科学研究、科技开发和教学用品免税清单的通知》(财关税〔2026〕9号)

政策核心

符合条件的机构进口科研等用品可享惠

- 对科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆进口国内不能生产或性能不能满足需要的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税。

- 对出版物进口单位为科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆进口用于科研、教学的图书、资料,免征进口环节增值税。

适用对象

通知中详列了13类可享受优惠的机构“白名单”,第一批名单自2026年1月1日起实施,以后批次的名单,分别自其印发之日后第20日起实施。

保留“十四五”期间部分享惠主体:

从事科学研究工作的中央级科研院所及省级、地市级科研院所;国家实验室;国家技术创新中心;国家中小企业公共服务示范平台(技术类);国务院部门(单位)及各省所属科研机构已转制为企业或进入企业的主要从事科学研究和技术开发工作的机构;外资研发中心;国家临床医学研究中心;国家承认学历的实施专科及以上高等学历教育的高等学校及具有独立法人资格的分校、异地办学机构;省级以上公共图书馆;具有出版物进口许可的出版物进口单位;中央党校(国家行政学院)和省级、地市级、县级党校(行政学院)。

新增或调整名称的享惠主体:

国家实验室基地;全国重点实验室;“一带一路”联合实验室;国家科技资源共享服务平台;国家野外科学观测研究站;国家新兴产业创新中心;国家产业技术工程化中心;国家重大科技基础设施;国家发展改革委企业技术中心;在民政部登记注册的科技类民办非企业单位;在省级民政部门登记注册的科技类民办非企业单位类新型研发机构;事业单位类新型研发机构;国家大学科技园。

免税清单

免税进口科学研究、科技开发和教学用品实行清单管理。免税进口商品清单由财政部会同有关部门制定。第一批清单自2026年1月1日起实施,以后批次的清单自其印发之日后第20日起实施。

第一批免税清单详见《关于“十五五”期间进口科学研究、科技开发和教学用品免税清单的通知》(财关税〔2026〕9号)。

已征应免税款 依申请退还

第一批名单自2026年1月1日起实施,至该批名单印发之日后30日内已征的应免税款,予以退还。

中央党校(国家行政学院)和省级、地市级、县级党校(行政学院)自2026年1月1日起具备免税进口资格,至财关税〔2026〕7号通知印发之日后30日内已征的应免税款,予以退还。

前款规定的已征应免税款,依享惠主体申请予以退还,同时按照法律规定退还银行同期活期存款利息。

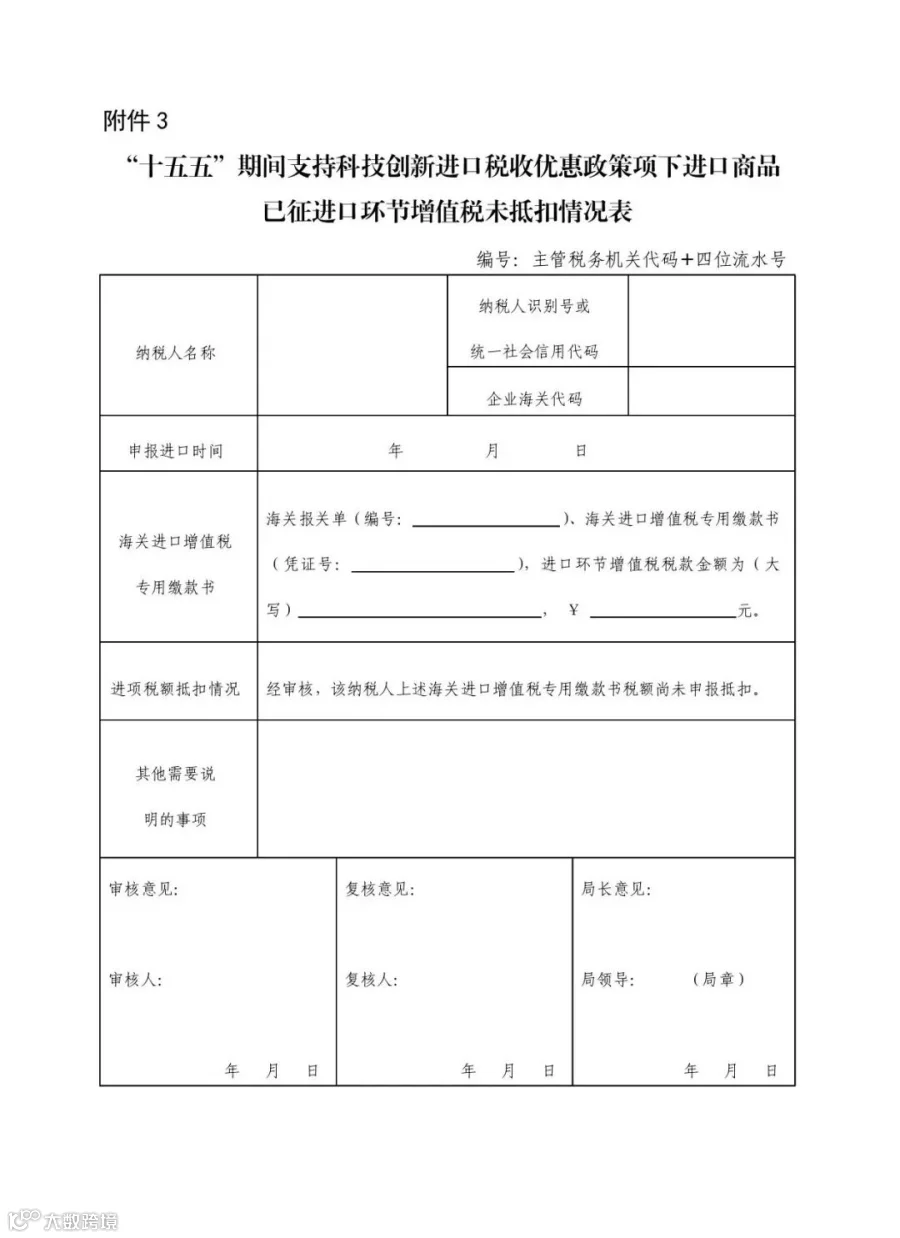

其中,已征税进口且尚未申报增值税进项税额抵扣的,应事先取得主管税务机关出具的《“十五五”期间支持科技创新进口税收优惠政策项下进口商品已征进口环节增值税未抵扣情况表》。

免税用品进口后续管理

不得擅自处置

在海关监管年限内,未经海关审核同意并办理有关手续,不得将免税进口科学研究、科技开发和教学用品擅自抵押、转让、移作他用或进行其他处置。

共享使用

经海关审核同意,科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆可将免税进口的科学研究、科技开发和教学用品用于其他单位的科学研究、科技开发和教学活动。

对纳入重大科研基础设施和大型科研仪器国家网络管理平台统一管理、按照财关税〔2026〕7号通知免税进口的科研仪器设备,符合科技部会同海关总署制定的纳入国家网络管理平台免税进口科研仪器设备开放共享管理有关规定的,可以用于其他单位的科学研究、科技开发和教学活动。

医疗检测仪器管理

经海关审核同意,科学研究机构、技术开发机构、学校以科学研究、科技开发或教学为目的,可将免税进口的医疗检测、分析仪器及其附件、配套设备用于其附属、所属医院的临床活动,或用于开展临床实验所需依托的其分立前附属、所属医院的临床活动。其中,大中型医疗检测、分析仪器,限每所医院每3年每种1台。

来源:福州海关

免责声明:本微信公众平台所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。转载内容(视频、音频、文章等)只以信息传播为目的,仅供参考,不代表本平台认同其观点和立场,内容的真实性、准确性和合法性由原作者负责。如涉及版权问题,请与本公众号联系,我们将在第一时间删除内容。