福耀估值上的两道隐形折扣

@松果财经原创

作者|在辉

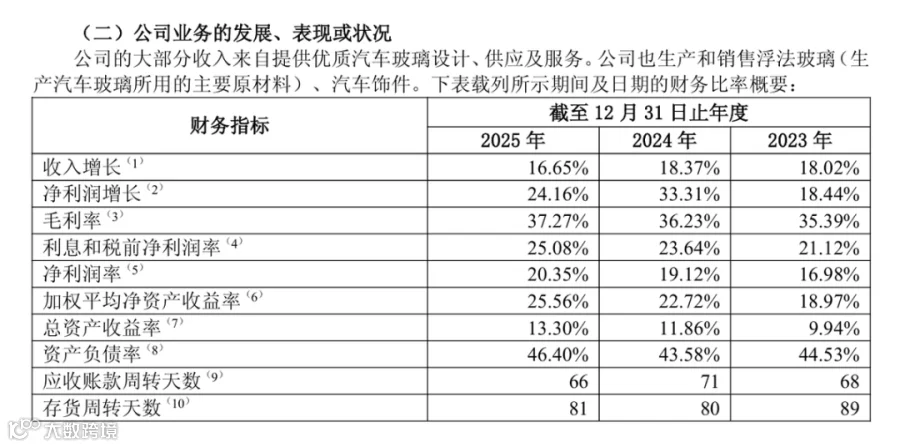

“玻璃大王”福耀玻璃发布2025年业绩报告:营收457.87亿元,同比增长16.65%;归母净利润93.12亿元,同比增长24.20%;毛利率提升至37.27%,经营现金流强劲。

作为全球汽车玻璃领域龙头,公司在高基数基础上实现稳健增长。但市场反应偏冷,股价不升反降,反映出对业绩可持续性的担忧:投资者更关注当前盈利水平能维持多久,而非短期数据。

此类现象在成熟制造业龙头中较为常见。当企业处于盈利高峰期时,股价已充分计入乐观预期,边际改善空间有限,导致“业绩好却股价跌”的表象。

周期顶部的完美定价:制造业龙头为何在“好到极致”时估值受挫

所谓周期顶部的完美定价,指企业在盈利能力峰值期,市场给予高估值锚定后,即便业绩平稳,因边际改善不足而导致估值回调的现象。

原因在于两层逻辑:行业层面,汽车玻璃作为产业链成熟环节,其成长性受制于整车销量波动,即使龙头份额提升,整体行业增速也面临宏观环境制约;资本层面,预期交易机制使部分资金在业绩披露前提前布局,若实际数据未超预期,易触发获利了结。

福耀的高分红政策强化了这一预期——现金流充沛的表象,被市场解读为缺乏高回报新项目,估值逻辑正从成长股转向稳定现金流折现模式。

对于技术、成本与全球布局成熟的制造业龙头而言,如何在需求波动与政策驱动的复杂环境中构建新增长叙事,成为估值能否突破的关键。

福耀估值面临的两道隐形折扣

除行业周期外,福耀股价受抑还源于两重隐形因素:

第一重为全球化布局的逆风。作为在美运营企业,海外市场准入不确定性上升,订单可能受非商业因素扰动,导致“错杀”现象频发。全球化从估值助推剂转为潜在风险源,动摇市场信心。

第二重涉及管理层代际更迭。本次年报为“福耀二代接班人”首份报告,市场对创始人卸任后的战略连续性存疑。企业长期与曹德旺个人深度绑定,新一代管理层的决策质量尚待验证,尤其在数字化转型等新战略领域。

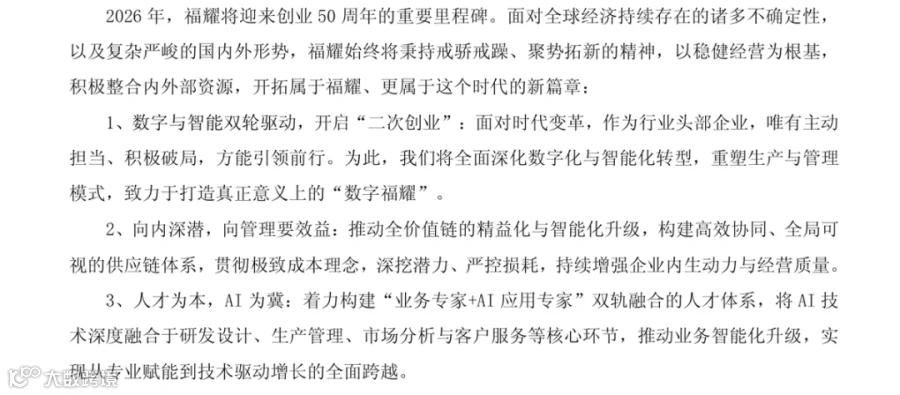

新团队提出的“二次创业”计划聚焦三方面:深化数字与智能化转型,打造“数字福耀”;严控损耗提升经营质量;构建“业务专家+AI”双轨人才体系,推动AI融入核心业务流程。

在50周年之际开启的战略升级,需市场重新建立信任。尽管当前经营稳健,但估值修复需经历战略效果与治理韧性的双重检验。

核心问题在于:汽车行业周期弹性几何?高分红是现金流实力体现还是增长空间受限?全球布局与内部治理的韧性将决定公司能否穿越下一轮周期。当前估值折价区域,恰是龙头企业突破增长瓶颈的关键窗口。