1、尿素市场概览

1.1 肥多多价格指数

1.2 交割区域报价

2、产业链动态

2.1 日产情况

2.2 装置动态

2.3 市场库存

2.4 复合肥行业

2.5 三聚氰胺行业

2.6 国际市场报价

3、后市展望

01

市场概览

1.1 肥多多价格指数

本周国内尿素市场在宏观与现实博弈中窄幅偏强震荡,价格重心小幅上移。本周,多数工厂报价已涨至政策指导价附近,受此“天花板”约束,现货价格以稳定为主。然而,中东地缘冲突持续发酵,推动国际尿素价格大幅走高,带动国内期货市场情绪上行,利好传导至现货,有效提振下游采购信心,工厂出货顺畅,支撑行情偏强运行。供应方面,本周尿素行业开工率维持高位,全国日均产量已提升至22万吨,达到近年来的历史新高水平。本周尿素企业库存显著下降,受期货偏强带动,下游提高了采买信心,尿素工厂出货较为顺畅,订单不断累积增加。需求方面,当前正值春耕备肥和返青肥追施的关键时期,农业需求持续释放,下游采购积极性尚可,为价格提供了坚实基础。工业需求稳步复苏,复合肥企业开工率稳步提升,高氮肥生产对尿素维持刚需采购,但心态较为谨慎,限制了需求释放力度。短期内,尿素市场处于“供需两旺、政策顶、成本底”的格局中。若无新的重大利好或利空出现,预计下周尿素现货价格将在当前区间内窄幅波动。后续需重点关注淡储货源的实际投放节奏、国际局势变化以及下游对当前价格的承接能力。

据肥多多数据测算:截止本周五,国内尿素小颗粒价格指数均价为1892.82,较上周+19.73,环比+1.05%。

上半周,尿素市场坚挺上行。受地缘政治冲突引发的国际能源与化工品价格大涨带动,尿素期货主力合约强势涨停。盘面情绪迅速传导至现货端,市场活跃度明显提升,部分区域出现捂盘惜售现象,推动主流交割区成交重心上移。但考虑到部分企业报价已接近政策指导价水平,主流工厂出厂报价多维持稳定,以谨慎观望为主。不过,市场并未全线追高,观望情绪仍存。下游复合肥企业对高价接受度有限,多维持小单按需采购,对价格持续上行形成制约。

下半周,尿素市场延续坚挺运行。正值春耕备肥旺季,农业需求按需跟进,工业端复合肥厂家开工率稳步提升,刚需支撑较强。企业新单成交尚可,待发订单持续累积,支撑厂家报价维持坚挺,部分区域市场价已高于出厂价。但在政策指导价约束下,尿素企业出厂报价上行空间有限,短期现货市场或延续坚挺整理。

1.2 交割区域报价

具体来看,东北地区价格上涨至1830-1880元/吨。华东地区价格上涨至1880-1900元/吨。华中地区中小颗粒价格上涨至1860-1960元/吨,大颗粒价格上涨在1970-1980元/吨。华北地区价格上涨至1770-1890元/吨。华南地区价格上涨至1970-2000元/吨。西北地区价格稳定至1780-1910元/吨。西南地区价格上涨在1820-2050元/吨。

02

产业链动态

2.1 日产情况

产量:本周,国内尿素产量约为153.76万吨,较上周-0.03万吨,环比-0.02%,同比+9.67%;日产量为21.97万吨。周内行业日产高于20万吨,供应水平持续高位波动,市场供给端宽裕态势依旧。周均日产21.97万吨,较上周持平。周期内环比产量增加的省份在内蒙古、山西,环比产量减少的省份在河南、山东。

开工率:国内尿素行业开工率约为93.29%,环比-0.02%,同比+4.26%;国内尿素行业周内开工率下跌,高于去年同期水平。周期内环比开工有上涨的省份在山西、内蒙古,环比开工下降的省份在河南、山东。

分型号来看,大颗粒尿素产量约为31.17万吨,较上周增加0.51万吨,环比上涨1.66%;较去年同期增加2.44万吨,同比上涨8.49%;大颗粒开工率约为88.88%,较上周+1.45%,较去年同期+0.02%。中小颗粒尿素产量约为122.59万吨,较上周-0.51万吨,环比-0.44%;较去年同期+11.12万吨,同比+9.98%;中小颗粒开工率约94.48%,较上周-0.42%,较去年同期+6.97%。

分工艺来看,煤制尿素产量约为125.86万吨,较上周减少0.63万吨,较去年同期增加12.83万吨;开工率约为97.43%,较上周-0.49%,较去年同期+4.29%。气制尿素产量约为27.90万吨,较上周+0.60万吨,较去年同期+0.73万吨;开工率约为78.28%,较上周+1.68%,较去年同期+7.19%。

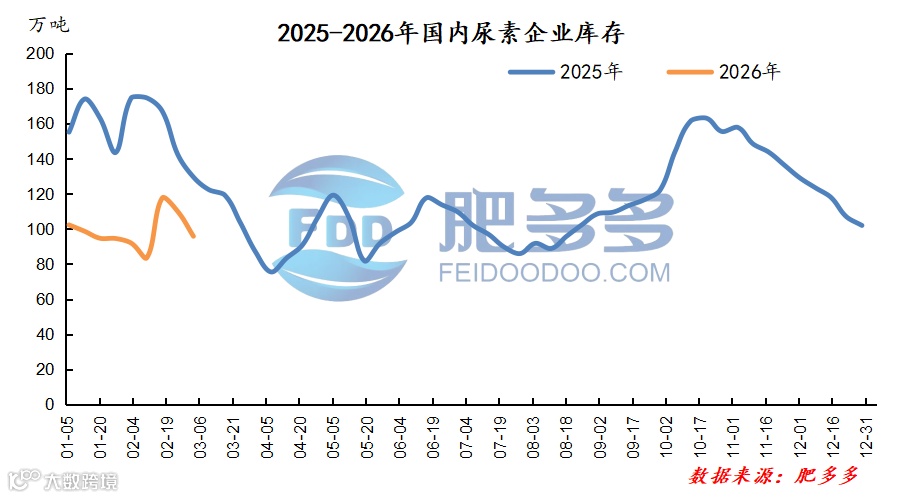

2.3 市场库存

企业:本周,企业库存量约为95.76万吨,较上周减少14.05万吨,环比减少12.79%;较去年同期减少33.75万吨,同比下跌26.06%。本周期尿素企业库存明显下降,近期受国际地缘冲突影响,带动市场交易情绪,下游接货积极性再次提高,助推尿素工厂出货顺畅,多数地区尿素企业库存出现不同幅度下降。企业库存增加的省份:海南、河北、企业库存减少的省份:安徽、河南、黑龙江、湖北、江苏、江西、辽宁、内蒙古、青海、山东、山西、陕西、四川、新疆、云南。

港口:港口库存共18.90万吨,较上周-0.10,环比-0.53%;较去年同期+7.60万吨,同比+67.26%。本周期尿素库存窄幅波动为主,多数港口货源稳定,主要变动为烟台港大颗粒货源零星离港,黄骅港小颗粒货源少部分到港,其余港口保持稳定,整体港口库存小幅下降为主。

大颗粒:本周,国内大颗粒尿素港口库存为13.20万吨,较上周-0.40,环比-2.94%;较去年同期+3.60万吨,大颗粒尿素港口量周内小幅减少,高于去年同期水平。

小颗粒:本周,国内小颗粒尿素港口库存为5.70万吨,较上周+0.30,环比+5.56%;较去年同期+4.00万吨,小颗粒尿素港口库存量周内小幅增加,高于去年同期水平。

2.4 复合肥行业

国内复合肥市场在成本与需求的双重支撑下,延续了强势上涨的行情,整体呈现震荡偏强运行。

截止本周五,国内45%S价格指数为3277.50;45%CL价格指数为2768.18。

本周复合肥生产成本激增,主要原料价格全线上涨。其中,磷酸一铵受硫磺、硫酸价格上行及磷矿石坚挺影响,价格上调;尿素市场正值春耕旺季,农业需求持续释放,部分地区报价小幅探涨。原料端的集体走高,让复合肥生产成本线不断上移,迫使企业挺价意愿强烈。供应方面,本周复合肥市场开工率为45.56%,较上周环比上涨8.54%,行业开工率继续上涨,周内除去河北区域生产受限外,其他地区负荷有所提升;由于处于春耕旺季下游提货积极,企业库存消化加快。需求方面,随着春耕用肥的陆续启动,市场刚性需求逐步释放。下游经销商和农户的拿货积极性提升,为当前价格上行提供了有力的需求支撑。虽然高价在一定程度上抑制了部分实际交易量,但整体采购节奏保持稳定。综合来看,随着春耕用肥旺季的持续推进,复合肥市场预计将维持坚挺运行。短期内,成本支撑依然稳固,复合肥生产成本压力难以缓解。春耕需求将持续释放,市场交投氛围有望保持活跃。后续需关注淡储投放节奏及政策面对高价的指导态度,这可能会限制价格的上调空间。但综合来看,在成本推动和刚需支撑下,复合肥价格短期内易涨难跌,将继续保持高位坚挺的格局。

2.5 三聚氰胺行业

本周国内三聚氰胺市场迎来了一轮强势上涨行情,在成本激增与供应偏紧的双重推动下,价格直线拉升。市场交投氛围活跃,厂家待发订单充足,挺价心态浓烈。本本轮上涨的核心驱动力来自上游原料成本的大幅攀升。近期霍尔木兹海峡地缘事件导致伊朗作为全球重要尿素出口国的供应中断,国际原油价格一度飙升,直接推高国内尿素生产成本。尿素作为三聚氰胺的直接原料,价格上行压力沿着产业链清晰传导,为价格上涨提供了最底层的成本支撑。供应方面,本周三聚氰胺市场开工率为53.35%,较上周上涨3.81%,春节后部分装置检修尚未完全恢复,行业开工率不高,市场现货流通量有限,导致市场现货供应量有限。在此背景下,生产企业惜售情绪显著升温,多数厂家暂停收单,等待价格继续走高。需求方面,下游板材、模塑料行业节后全面复工,形成刚性需求支撑。场内买涨心态放大,下游刚需补货,虽然需求不是本次上涨的主发动机,但它为价格上涨提供了通行证,让成本端的压力能够顺利向下游传导。综合来看,展望后期,短期内三聚氰胺市场预计将维持高位偏强震荡。地缘溢价尚未完全消退、尿素春耕需求仍有支撑,叠加供应端偏紧,涨势可能延续但涨幅或将收窄。后续行情走势将主要取决于原料端价格变动,供需两端格局变化与中东国际局势走向。

2.6 国际市场报价

中国散装小颗粒离岸价600.01-690.01美元/吨,上调60-100美元/吨;黑海小颗粒港口离岸价555.01-595.01美元/吨,上调30-125美元/吨;波罗的海小颗粒港口离岸价550.01-590.01美元/吨,上调30-125美元/吨;中东小颗粒港口离岸640.01-705.01美元/吨,上调65-140美元/吨;巴西小颗粒CFR价格600.01-650.01美元/吨,上调30-110美元/吨;印度到岸价508.01-512.01美元/吨,较上周持平。

伊朗大颗粒港口离岸价545.01美元/吨,上调55-105美元/吨;埃及(欧洲)大颗粒港口离岸价665.01-700.01美元/吨,上调35-170美元/吨。巴西大颗粒CFR价格600.01-690.01美元/吨,上调60-100美元/吨;东南亚大颗粒港口CFR价格685.01-750.01美元/吨,较上周上调70-155美元/吨,中国大颗粒港口离岸650.01-725.01美元/吨,上调85-140美元/吨。

供应:短期内,国内尿素供应将维持充裕格局,当前尿素行业开工率维持高位,日产量稳定在21万吨左右的历史高位。且新增产能释放预期持续存在,进一步强化长期供应充裕态势。此外,3月部分承储企业的淡储货源将陆续投放市场,进一步增加现货流通量。未来三周,计划检修企业预计3家,复产企业预计有4家。供应趋势,近期有少量计划检修企业,跌价故障出现,日产大概率高位波动运行。

库存:本周企业库存继续下降,且显著下降,因市场交投氛围活跃,多地区走货速度加快。当前工业需求逐步恢复,开工率逐步提升,下游复合肥企业提货积极性较高,支撑企业延续去库态势。港口库存保持低位,当前出口政策位置,业者集港意愿有限。后市需重点关注企业去库的持续性。若下游提货速度加快,企业库存出现实质性去化,将有效支撑当前价格;反之,若去库受阻,则可能倒逼企业降价吸单,库存的变动将成为行情转向的风向标。

需求:农业需求方面,当前正值春耕用肥旺季,返青肥需求正在释放,下游采购积极性尚可。但随着时间推移,农业用肥小高峰将逐步见顶回落,后续支撑力度存疑。工业需求方面,复合肥企业开工率稳步提升,高氮肥生产对尿素维持刚需采购。出口方面,虽然国际尿素价格受地缘冲突影响大幅走高,但国内出口管控严格,短期难有新增配额,海外高价难以有效传导至国内市场。

地址:北京市丰台区南四环西路188号总部基地三区27号楼国联数字经济总部三号楼

邮编:100070

电话:400-808-8675

邮箱:www.feidoodoo.com

联系人:贾宗佳:13261214000

王洁雅:15711180754

【重要声明】

负责撰写此报告的编辑承诺:保证报告信息来源合法合规,报告撰写力求客观、公正,结论不受任何第三方的授意、影响。

【免责条款】

本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。本报告内中的内容仅供肥多多用户参考,不构成任何投资建议,任何人根据本报告做出的投资决策与肥多多及本报告作者无关。

【转载条款】

本报告版权归肥多多(以下简称公司)所有,未经公司书面授权,任何机构、个人不得刊载转发本报告或者以其他任何形式使用本报告及其内容、数据。