引言:

上篇文章《印尼税务|实体作为国内税务主体(SPDN):PER-23/PJ/2025 法规全面解读》已解析实体成为SPDN的判定标准,明确“管理和控制中心”与税务身份的关系。

本文聚焦个人维度,依据印尼最新法规 PER-23/PJ/2025(2025年12月9日生效),系统梳理个人税务居民身份的判定逻辑、SPDN与SPLN的核心差异、实务影响及合规要点。

01 SPDN 与 SPLN 的基本定义

SPDN:国内税务主体

- 纳税范围:全球收入

- 适用税率:5%–35%累进税率(或适用标准公司税)

- 申报义务:须提交年度所得税申报表

- 适用对象:印尼居民个人、实体、未分割遗产

SPLN:外国税务主体

- 纳税范围:仅限印尼境内收入

- 适用税率:20%最终预扣税(税收协定另有规定的除外)

- 申报义务:无需提交年度所得税申报表

- 适用对象:非居民个人、外国人、外国实体

02 个人税务居民身份判定标准

根据 PER-23/PJ/2025,满足以下任一条件即被认定为 SPDN(国内税务主体):

- 居住在印尼:实际生活、工作或定居于印尼;

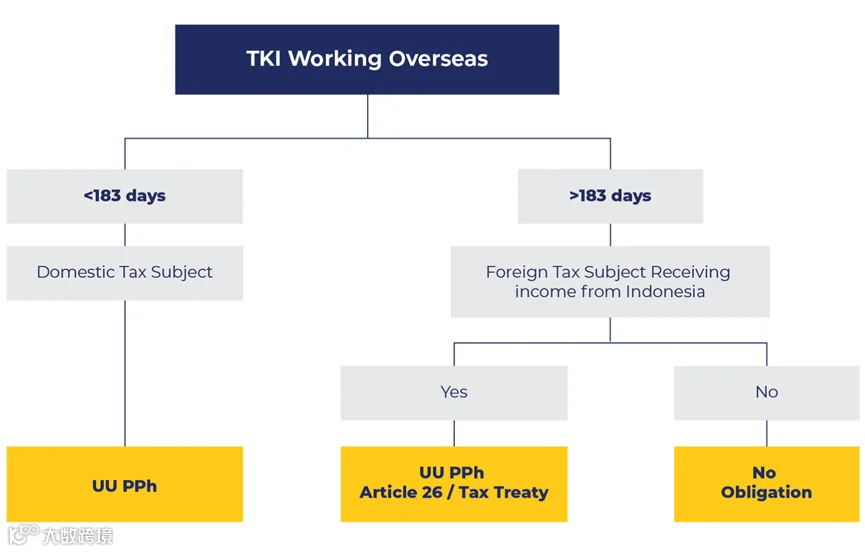

- 停留超183天:任意连续12个月内累计停留超过183天(不足一天按整天计算);

- 具有居住意图:虽停留未满183天,但持有KITAS(有限居留许可卡)或KITAP(永久居留许可卡)、长期工作合同、租期超183天的租赁合同等。

📌 提示:停留时间可非连续累计。例如1月停留30天、3月再停留60天,累计已达90天,后续继续累计至183天即触发居民身份认定。

03 印尼公民申请 SPLN 的条件与流程

印尼公民长期海外工作并拟成为 SPLN(非居民),须通过层级化测试并提供行政证明材料:

🔹 层级化测试(依序适用):

- 永久住所测试:是否在印尼境外拥有永久住所;

- 核心利益中心测试:个人、经济与社会联系主要所在国;

- 日常活动地测试:日常生活习惯所在国。

🔹 必备证明文件:

- 新居住国税务机关出具的英文版住所证明;

- 结清作为印尼税务居民期间的全部税款;

- 印尼税务总局局长签发的SPLN身份确认函。

04 SPDN 与 SPLN 实务对比

05 常见问题解答

Q1:我在印尼停留160天,是否构成税务居民?

否。须累计停留超过183天才触发居民身份。但若具备居住意图(如已申办KITAS、签订长期工作合同),可能提前被认定为SPDN。

Q2:我已在日本纳税,印尼是否还需征税?

若为SPLN,仅就印尼境内收入纳税;若为SPDN,则须就全球收入纳税,但可依据《印尼—日本税收协定》申请避免双重征税。

Q3:我是印尼公民,长期在新加坡工作,如何证明属于 SPLN?

需提供新加坡税务局出具的英文住所证明、结清印尼全部税款,并向印尼税务总局申请SPLN身份确认函。

06 双重税务居民的处理规则

当同时被印尼及他国认定为税务居民时,应依据双边避免双重征税协定(P3B)中的“决胜规则(Tie-breaker Test)”确定最终税务居民身份,顺序如下:

- 永久住所所在地;

- 核心利益中心所在地;

- 习惯性住所所在地;

- 国籍(最后适用)。

结语

税务居民身份直接决定纳税范围、申报义务与合规风险。在印尼,停留超183天即可能被认定为SPDN;印尼公民离境亦需履行法定程序方能取得SPLN身份。建议所有计划赴印尼工作、居住或开展业务的个人,提前评估自身税务身份,制定合规应对方案。