报告目录

|

01 |

上海商办市场概览 |

|

02 |

上海写字楼市场分析 |

|

03 |

上海土地市场分析 |

|

04 |

帝纳预判及策略 |

01

上海商办市场概览

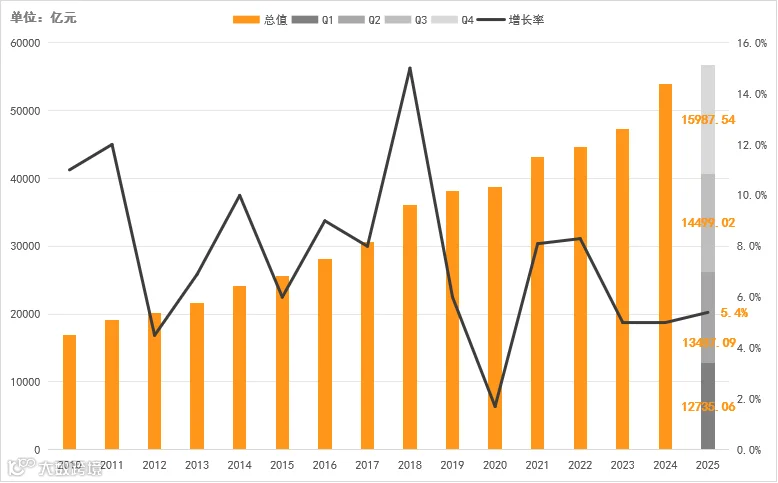

上海市2025年Q4季度宏观数据概览

1

上海生产总值(GDP)

15,987.54亿元,同比减少18.2%

2

人均可支配收入

22,767元,同比增长3.4%

3

居民消费价格指数(CPI)

100.4,同比增长0.3

4

办公楼开发投资

59.32亿元,同比减少52.8%

数据来源:上海统计局

上海市经济趋势发展

数据来源:国家统计局、上海统计局

🔹上海市2025年第四季度GDP总量为15,987.54亿元,比上年同期减少18.2%。

🔹四季度经济态势持续呈现稳中有进格局,稳增长政策持续发挥效力,重点产业与科技创新领域带动强劲,消费与投资保持韧性,为经济平稳运行提供有力支撑。

上海市商办环境分析

🔹2025年四季度上海经济稳中有进,新质生产力加速培育,集成电路、AI与服务业协同发力,内生动力增强,但受全球波动影响,需求恢复仍不均衡。

🔹上海商办市场在新增供给释放与政策红利叠加影响下,呈现需求小幅回升。但租金持续下行的分化态势,行业需求结构进一步重塑,物流运输、专业服务及金融行业成为核心驱动力。

🔹上海市持续推进商务楼宇更新政策落地,通过 “六项举措、两项机制”完善全周期更新路径,明确区域业态兼容清单,支持存量楼宇拓展租赁住房与便民服务等复合功能,以片区统筹更新提升商务生态与空间品质。

02

上海写字楼市场分析

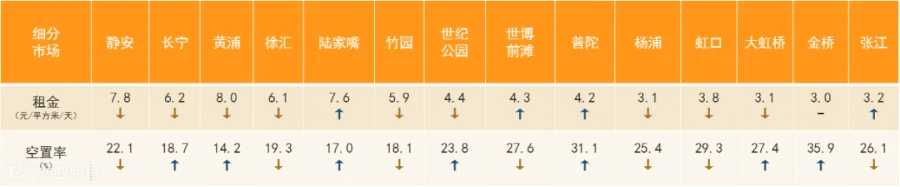

细分市场数据概览

图例中的升降指标根据2025年Q3季度数据对比

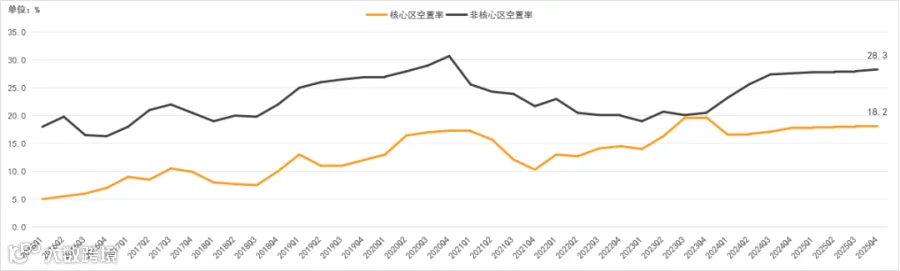

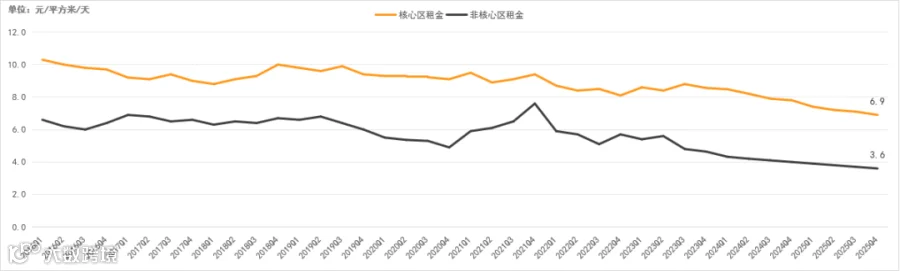

🔹核心区写字楼租金达6.9元/平方米/天,空置率达18.2%;非核心区写字楼租金达3.6元/平方米/天,空置率达28.3%。

🔹2025年第四季度上海写字楼市场延续深度寻底态势,租金水平持续走低,企业普遍实施降本增效策略。空置率维持高位运行,市场去化压力尚未缓解,次核心及新兴板块面临招商困境。

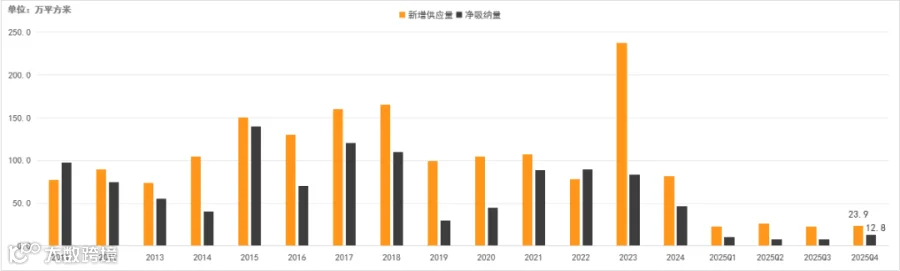

全市新增供应/净吸纳量数据

全市新增供应/净吸纳量数据 (数据来源:帝纳)

🔹2025年Q4季度上海全市存量约1,896万平方米,新增供应量约23.9万平方米,净吸纳量约12.8万平方米。

🔹四季度上海写字楼净吸纳量呈现温和增长态势,高品质新增项目去化速度加快,物流运输等行业需求持续发力。

空置率趋势

空置率趋势 (数据来源:帝纳)

🔹2025年Q4季度核心区写字楼空置率达18.2%,非核心区写字楼空置率达28.3%。

🔹四季度上海写字楼空置率持续走高,新增供应集中入市叠加企业降本增效需求外迁,加剧了区域分化与供需失衡。

租金趋势

租金趋势(数据来源:帝纳)

🔹2025年Q4季度核心区写字楼平均租金达6.9元/平方米/天,非核心区写字楼平均租金达3.6元/平方米/天。

🔹写字楼运营方通过增设免租期、叠加孵化器专项补贴等优惠举措吸引租户,然市场供大于求,租金仍承压。

租赁成交(部分)

租赁成交 (数据来源:帝纳)

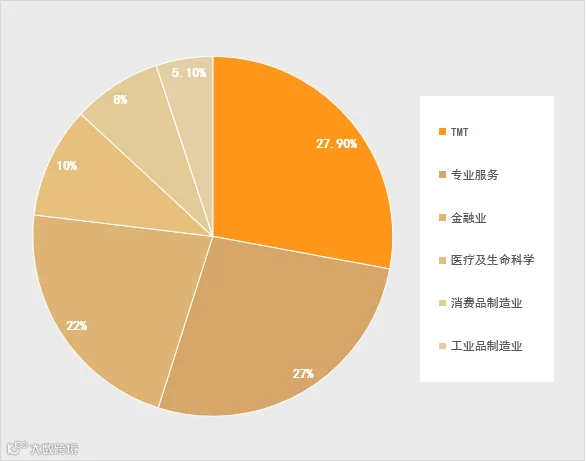

租赁行业分析

租赁行业分析 (数据来源:帝纳)

🔹2025年Q4季度上海写字楼租赁成交比较活跃的行业有TMT、专业服务、金融业等,其占比分别为27.9%、27%、22%。

🔹TMT行业以27.9%的租赁占比稳居首位,AI需求爆发与集成电路产业活跃驱动办公需求激增;金融业呈现多元化发展,证券、基金业务扩张叠加资管需求崛起;专业服务行业(含律所、教育等)借租金下行机遇,通过"成本驱动型升级"优化办公环境,激活市场需求。

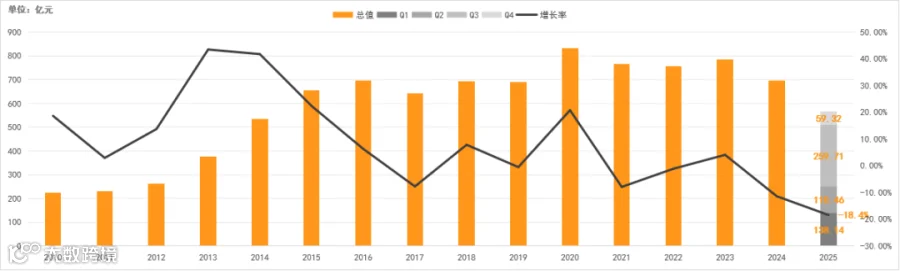

办公楼开发投资市场

办公楼开发投资市场 (数据来源:帝纳、上海统计局)

🔹2025年Q4季度上海办公楼开发投资总额约为59.32亿元,同比减少52.8%。

🔹办公楼市场因投资回报下滑、风险上升,叠加经济预期影响,致投资者意愿受抑,资金投入与开发速度下降。

大宗交易(部分)

大宗交易(数据来源:帝纳)

🔹第四季度上海写字楼大宗交易市场延续活跃态势,呈现“成交活跃、内资主导、以价换量、自用凸显”特征。核心区域优质资产因抗跌性强、现金流稳成布局焦点,年底多宗标志性交易涌现,提振市场信心。

03

上海土地市场分析

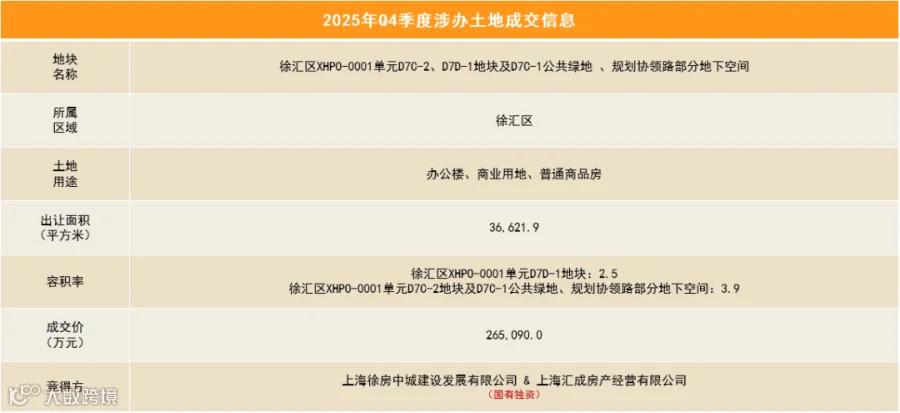

上海涉办土地交易市场

土地成交案例(数据来源:帝纳、上海土地市场)

🔹本季度共成交1幅涉办用地,出让面积共计36,621.9平方米,成交金额共计265,090万元。

🔹分区域来看,仅徐汇区有1宗涉办用地成交。

🔹上海市通过强化生态红线管控、优化用地结构等政策,推动土地供应计划结构性收缩,进而间接调节了土地出让节奏。

🔹2025年土地供应向市区集中,宝山、奉贤等外围区域供应量大幅减少,四季度上海涉办土地供应可能更多转向协议出让等非公开方式。

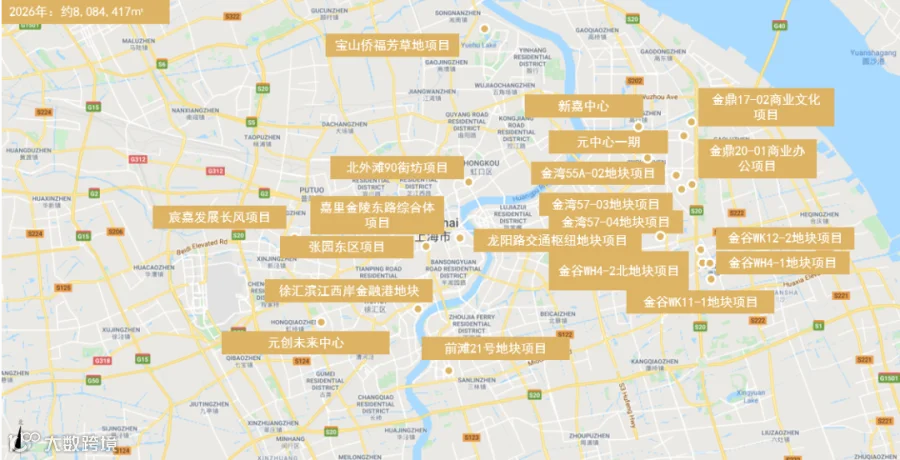

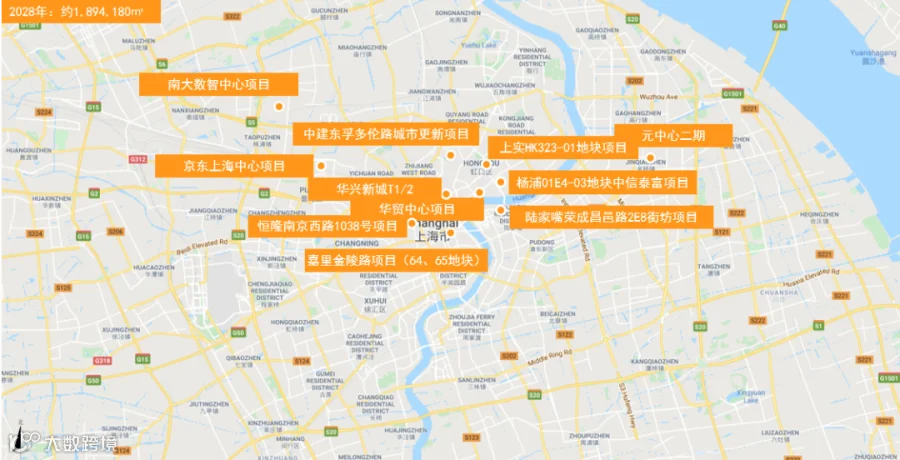

2026-2028年预计新增项目

🔹预计2026年-2028年将有超1,200万平方米项目入市。

2026年预计新增项目(数据来源:帝纳)

2027年预计新增项目(数据来源:帝纳)

2028年预计新增项目(数据来源:帝纳)

04

帝纳预判及策略

机遇:2026年浦东新区发布的“十五五”十大硬核产业集群方案,重点聚焦集成电路、生物医药、智能网联汽车等前沿领域,为写字楼需求提供了明确的产业支撑和增量来源。

帝纳预判

行业需求分化,新兴产业成增长引擎:金融、专业服务、电子信息科技、贸易制造仍为核心支柱,但结构持续优化。电子信息科技(AI、集成电路等)需求增速最快,在张江、漕河泾及徐汇滨江、大虹桥等新兴板块集中扩张;传统制造、贸易类企业需求收缩,成本敏感度提升。

帝纳策略

聚焦产业集群需求,优化空间布局与功能定位:写字楼运营方可主动对接产业集群的战略方向,在重点板块优化空间供给、升级配套服务、共建产业生态,将有助于吸引相关产业链企业集聚,带动研发、运营、总部等多元办公需求,从而支撑新质生产力在商办空间中的落地与蓬勃发展。

END

联系我们丨获取完整《上海写字楼市场2025年Q4季度研报》PDF版本及更多信息资料。

免责申明

本文件由帝纳准备,仅作广告和参考之用。帝纳未对其中的信息,包括但不限于其内容,准确性和可靠性做出任何明示或默示的保证,陈述或承诺。任何有意者应自行求证信息的准确性。帝纳明确排除适用所有由文本件得出的推测或默示的条款,条件和保证,对由此引发的损失和损害亦不承担任何责任。此出版物的版权由帝纳和/或其许可方所有。

帝纳作为专业的商办地产咨询及管理公司,一直以来专注于区域投资开发及商办地产领域的专业研究策划、资产管理服务、工程管理及施工、物业交易业务,致力于构筑信息高效、资源整合、运营通达的商办地产投资及服务平台,凭借专注、专业、专心获得行业极高认可,为商办地产业注入全新的生命力。