点击蓝字 关注我们

现在回头看TEMU,其实很多卖家心里都有一个共识:这个平台有很大的潜力,适合卖家布局,成本相对较低带来的利润也较为可观,我们有很多temu卖家去年也是赚钱了的,今年依然有人在持续盈利。逻辑简单、节奏快,只要选品不离谱,供应链能跟上,平台补贴一兜底,利润是能跑出来的。那时候,大家更多讨论的是“怎么上量”“怎么控价”,很少有人会把精力放在主体、法人、银行这些问题上。

但从2025年开始,TEMU 的重心明显在发生变化。市场不再是试水阶段,用户规模、订单体量、履约能力都已经跑通,平台不再急着要更多卖家,而是开始更在意一件事:这些卖家,能不能长期、可控、合规地存在。也正是从这个阶段开始,审核和验证的逻辑,悄悄收紧了。

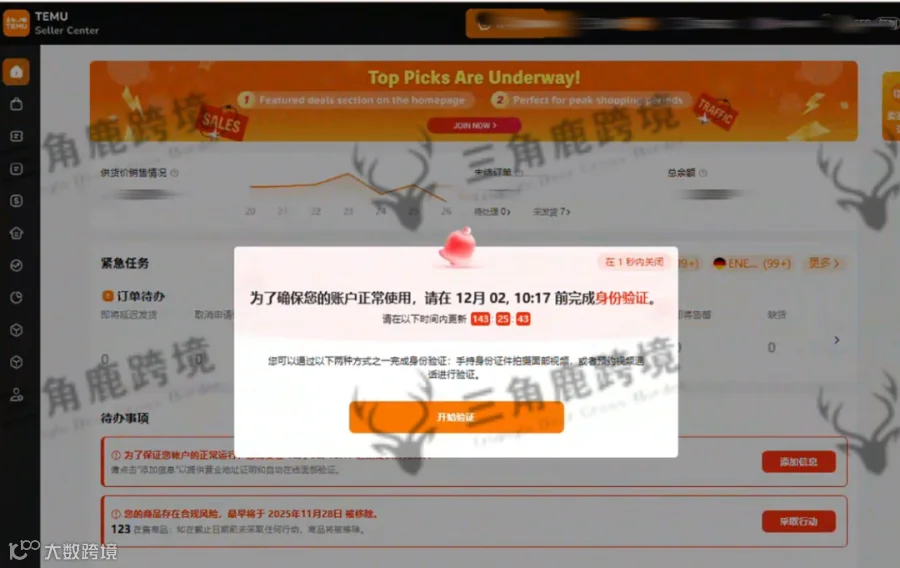

视频验证被“抬高门槛”,不再是走流程

最早的变化,体现在验证方式上。

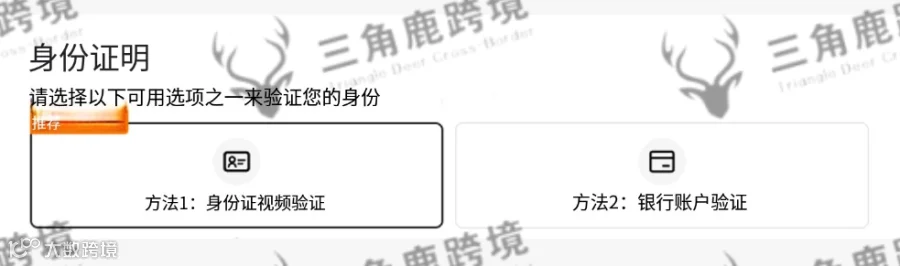

过去TEMU 的验证路径相对宽松,主要是银行验证和法人视频验证,只要法人出镜、证件对得上,很多账号都能顺利通过。

但很快,视频验证本身就被明显抬高了门槛。现在的视频已不再是“露个脸就行”,而是接近完整的身份核验流程:证件展示、拍摄角度、画面稳定度、口述内容都有明确要求,脸、证件等必须完整出现在同一画面中。任何细节不到位,都可能被直接打回重拍。

真正的分水岭,是银行验证被强制前置

但真正让很多卖家开始焦虑的,其实是后面出现的第二次变化。不少原本已经通过视频验证的账号,又被重新要求进行银行验证,甚至直接不再给“视频验证”这个选项,而是系统要求:必须完成银行验证,才能继续往下走。这一步,看起来只是换了一种验证方式,但实际难度被明显放大了。这一步,看似只是换了一种验证方式,实际难度却被放大了很多。

现在卡你的,不是“有没有银行”,而是“认不认”

从规则上看,TEMU 现在支持的银行,既包括对公账户,也包括法人个人账户,但问题在于——不是所有银行都被支持。

实际操作中我们发现,法人个人银行和对公银行,通常只集中在英国、法国、荷兰等西欧国家少数欧洲国家;大量东欧国家的实体银行,在系统里根本找不到选项;至于线上银行、虚拟银行,基本都会被直接打回。

也就是说,不是你“有没有银行”,而是你这个银行“在不在它的体系里”。

我们最近遇到过一个很典型的情况:法人本身是有实体银行账户的,而且银行也是真实存在、正常使用的,但因为国家相对小,在TEMU 的银行列表里根本没有对应选项,结果就是——无法验证,卡死在这一关。

被严重低估的难点,其实是银行,而不是法人

还有一种结构,在当前阶段几乎已经走不通了。比如过去市场上比较常见的做法:用非欧盟法人(例如巴基斯坦法人),去注册英国公司或欧盟公司,再来跑TEMU。

在以前,这种结构或许还能“勉强使用”,但在现在的银行验证逻辑下,几乎没有成功空间。原因也很现实:法人所在国家的个人银行不在TEMU 支持范围,欧盟当地又无法为其开个人银行,对公账户要么开不下来,要么不被系统认可,连线上Wise 我们也已经做过测试,结果同样是被打回。这不是资料问题,而是结构本身已经不被接受。

在这一轮验证中,很多卖家直觉上会以为,最大的难点在于法人是否配合,但从我们近期的实测来看,真正卡住大量账号的,其实是银行这一关,而且这个难度被明显低估。

在多种结构测试中我们发现:

法人个人银行路径,当前阶段几乎已不可行。无论是个人革命银行、邮政银行等账户,在实际验证中大多都会在系统跳转后直接失败,这并非资料或操作问题,而是平台层面对个人银行路径本身并不认可。

对公银行同样如此。虽然规则层面显示支持对公账户,但现实情况是,并不是“有对公就一定能过”。包括Qonto、Wise 在内的多种线上对公银行方案,实际通过率同样偏低,验证失败的情况较为普遍。

这些结果释放出的信号非常明确:部分线上银行正在被实质性排除出平台的验证体系。当前更有可能被认可的,只剩下线下实体、本地、资质完整、且在平台认可范围内的银行,而这一层的门槛,远高于大多数卖家的预期。

为什么银行,才是最不可控的变量

法人是否配合,从来不是最难解决的问题。出镜、视频、签文件,都可以通过沟通和成本来解决;真正不可控的,是银行。银行是否接受该法人、是否愿意开户、能否顺利完成验证,受到国籍、背景、结构等多重因素影响,而这些,才是真正决定银行验证能否通过的核心变量。

从近期的实际案例来看,平台的验证节奏仍然存在一定不稳定性。

部分东欧国家,确实出现过触发验证后又被撤回的情况,近期在部分西欧账号中,确实出现了验证路径复跳的情况,原本只剩银行验证的账号,后续又重新出现了视频验证选项。

这说明当前TEMU 的验证机制仍在动态调整中,不同国家、不同账号结构存在差异,规则尚未完全定型。

但从整体趋势看,平台对银行真实性和可验证性的要求并未放松。即便阶段性出现视频选项,银行验证仍然大概率是后续无法绕开的关键节点,因此仍需持续观察,并提前做好银行路径的准备。

真正要想清楚的,是结构还能不能长期成立

在这种情况下,与其寄希望于规则短期松动,不如把结构本身做扎实。平台真正想看的,不是你能不能过一次验证,而是你的法人+ 银行 + 主体结构,是否具备长期、真实、可持续被验证的能力。

所以现在更合理的做法,是:把银行这一关前置进整体结构设计,提前评估可行银行路径,而不是等验证来了再补救。

如果你已经遇到银行验证卡点、结构走不通、反复被打回的情况,可以和三角鹿沟通。这一轮验证,拼的从来不是运气,而是结构站不站得住。我们三角鹿对这一方面也在不断地尝试和找解决方法,欢迎和我们交流。

扫码关注

将会带来更多惊喜

期待共享奶酪

谢谢支持哟!