收汇情况表常见疑点解析

根据国家税务总局2022年第9号公告,纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,需在申报时报送收汇材料。企业超期申报时必须提交收汇情况表,近期不少企业在填报过程中遇到各类问题。本文梳理出口货物收汇情况表的常见疑点及处理方法,帮助企业规范申报。

01 报关单信息不一致提示

填报时提示“出口货物报关单号/代理出口货物证明号[XXX]出口发票号码/币种/销售额/人民币销售额不一致!”

图1.1

同一报关单号或代理证明号对应多个收汇凭证或多条视同收汇原因时,若需分多行申报,出口发票号、币种、金额、折合人民币金额四项内容必须保持一致。示例见图1.2。

图1.2

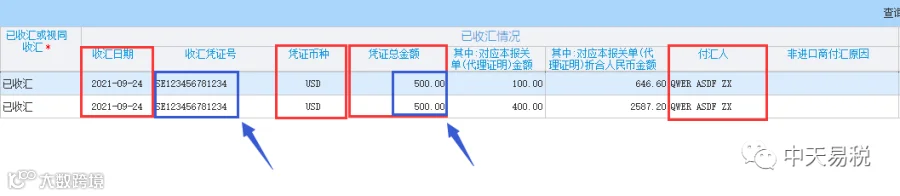

02 收汇凭证信息不一致提示

提示“申报已收汇时,收汇凭证号码[XXX]收汇日期/收汇币种/收汇凭证总金额/付汇人不一致!”

图2.1

同一收汇凭证对应多个报关单明细且需分多行申报时,收汇日期、收汇币种、凭证总金额、付汇人四项信息应完全一致。填写示例如图2.2。

图2.2

注意1:收汇凭证号为银行收款凭证号(如银行收汇单或结汇水单),非企业内部财务记账凭证号。

注意2:凭证总金额指该笔收汇凭证的总额,非对应某一报关单项下的金额。

03 人民币折算金额误差提示

提示“申报已收汇时,对应本报关单(代理证明)折合人民币金额<>金额(原币)*收汇日期币种汇率/100,请检查!”

图3.1

系统按收汇日期和对应币种的税务统一汇率,校验原币金额与折合人民币金额的逻辑关系,允许误差范围为±8%。如图3.2所示,原币金额×当日汇率应与折合人民币金额基本匹配。

图3.2

企业可自行调整“对应本报关单(代理证明)折合人民币金额”栏次,确保误差控制在±8%以内。

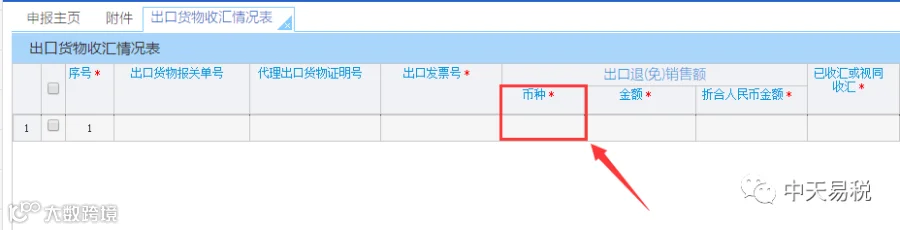

04 销售额币种填写错误(税务端疑点)

提示“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额币种(YYY)与电子信息中的币制(ZZZ)不一致”

“出口退(免)税销售额币种”应依据出口货物报关单上的币制填写,不得使用收汇凭证的币种(尤其在销售币种与收汇币种不一致时)。示例见图4.1。

图4.1

05 人民币销售额数据不一致(税务端疑点)

申报时可能出现以下三类提示:

(1) 生产企业免抵退税:提示“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额折人民币(YYY)与免抵退税明细表中出口销售额人民币(ZZZ)不一致”;

(2) 外贸企业免退税:提示“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额折人民币(YYY)与出口明细表中美元离岸价折算的人民币金额(ZZZ)超过合理区间”;

(3) 外综服代办退税:提示“《出口货物收汇情况表》中出口货物报关单(XXX)的出口退(免)税销售额折人民币(YYY)与退税明细表中出口退税计税金额(ZZZ)不一致”。

“出口退(免)税销售额折合人民币金额”应按本期申报的人民币离岸价填写,具体要求如下:

— 免抵退税申报:须与免抵退税申报明细表中的出口销售额人民币一致(见图5.2);

— 免退税申报:按出口明细表中美元离岸价,结合对应出口日期的美元汇率折算为人民币离岸价,误差控制在±3%内(见图5.3);

— 代办退税申报:须与代办退税明细表中的出口退税计税金额一致。

图5.1

图5.2

图5.3