出口货物退运如何办理?税务处理操作指南

企业出口的货物发生退运、改单或撤单,需按规定流程向主管税务机关申请开具《出口货物已补税/未退税证明》,并凭该证明办理海关相关手续。若货物未运抵离境港即取消出口,海关撤销报关单的,也应按此流程处理。

委托出口的货物发生退运的,由委托方向主管税务机关申请开具上述证明,并转交受托方,受托方据此向其主管税务机关申请开具相应证明。

实务操作步骤

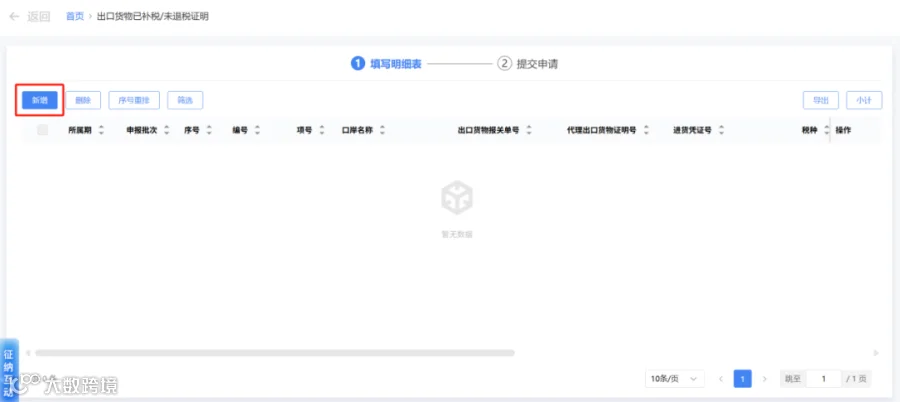

- 登录全国统一规范电子税务局,依次点击【我要办税】-【证明开具】-【出口货物已补税/未退税证明】,进入申报页面。

- 在“填写明细表”页面点击“新增”,进入信息采集界面。

- 根据实际业务录入出口及退运信息,完成后点击“保存”或“保存并新增”继续录入。

- 完成数据采集后,可进行修改或删除:勾选对应行点击“删除”,或点击“编辑”按钮修改。

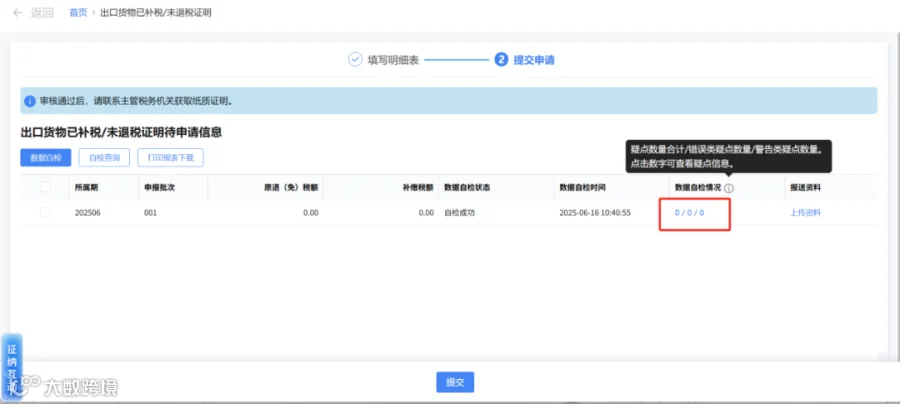

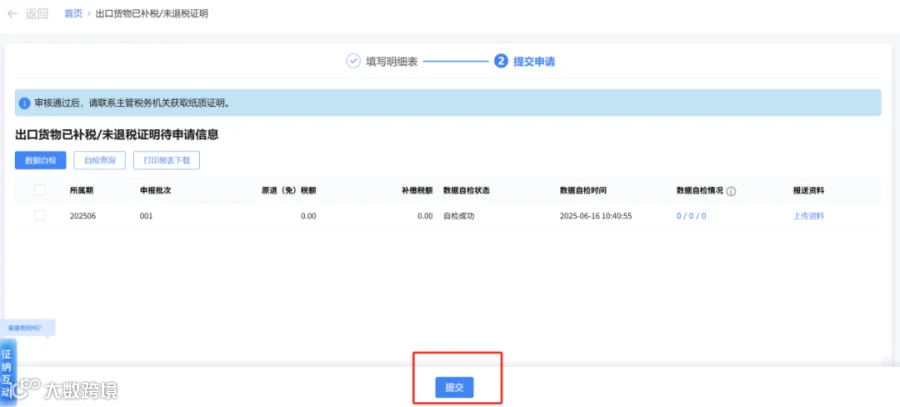

- 确认无误后点击“提交申请”,进入提交页面并点击“数据自检”进行系统校验。

- 自检无错误类疑点后,可正式提交申请;如存在错误类疑点,需调整数据后重新自检。

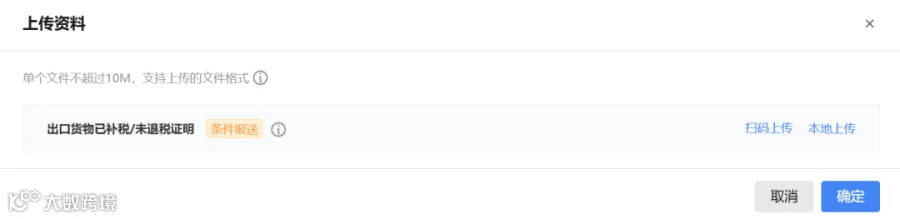

- 如有必要,可通过“上传资料”功能上传相关附件材料。

- 税务机关受理审核后,可通过【我要查询】-【一户式查询】-【退税审核进度查询】查看办理进度和结果。

信息采集注意事项

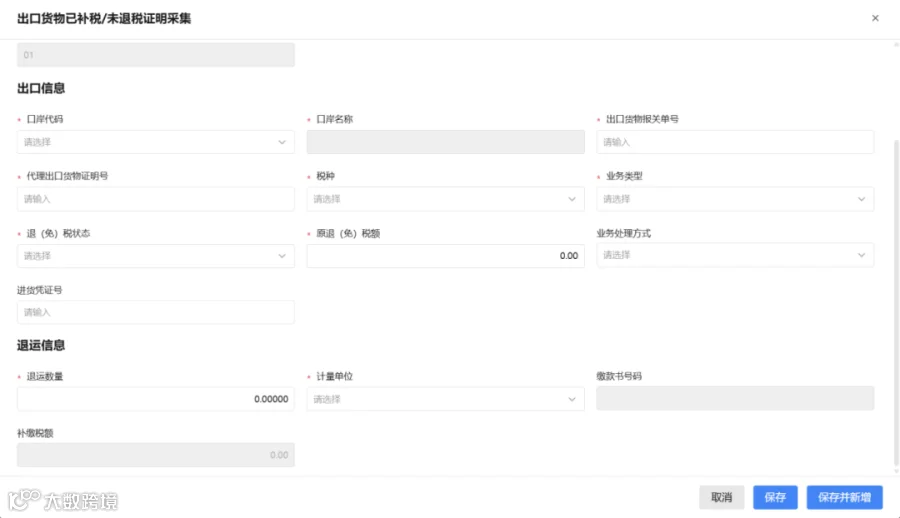

- “口岸代码”应填写出口报关单中“出境关别”对应的代码。

- “出口货物报关单号”与“代理出口货物证明号”不可同时填写,须以21位报关单号或20位证明号按明细项号录入。

- 选择“退运”时,“原退(免)税额”填写退运部分对应金额,退运数量不得超过报关数量;选择“改单”或“撤单”时,填写全部退(免)税额,退运数量默认为0。

- 若“退(免)税状态”为“尚未申报退(免)税”,则无需填写原退(免)税额、进货凭证号等信息;若为“已办理退(免)税”:

- 生产企业默认选择“冲减”;

- 外贸企业默认且只能选择“补税”,并需录入缴款书号码和补缴税额。

- 退运数量和计量单位应按法定单位准确填写。

关键操作提示

- 选择“补税”的,须先联系主管税务机关启动追回已退税款流程,完成补缴后再申报证明,并填写缴款书号码和补税金额。

- 外贸企业若已通过《免退税调整表》自行冲减退(免)税额,在申报时应选择“尚未申报退(免)税”状态——推荐此方式。

- 生产企业选择“冲减”的,须在首次免抵退税申报时通过“货物冲减”模块操作;若已提前冲减数据,则申报证明时也应选择“尚未申报退(免)税”。

核心政策依据

- 《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第十条第三项

- 《国家税务总局关于优化整合出口退税信息系统 更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)第四条第二项

- 《关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)