5G:数字经济时代的发动机

从1G开始,中国通信水平逐年进步,现在,在5G时代,中国已经与全球同步。

▲1G到5G,中国从滞后到同步

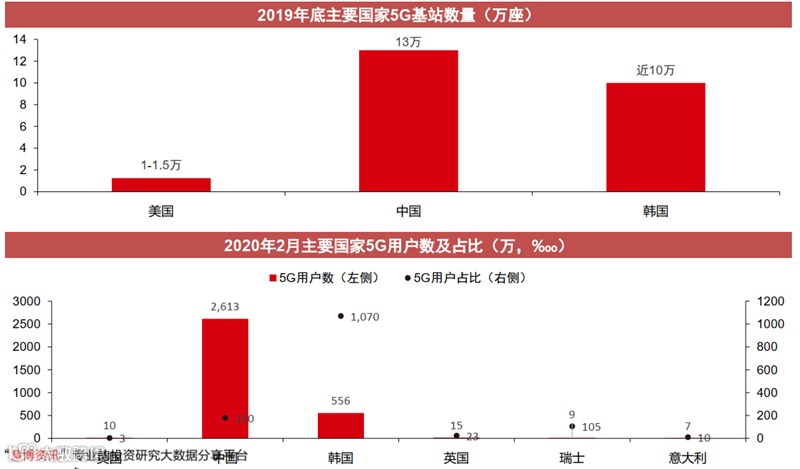

截至2020年6月6日,中国建成5G基站超过25万座 。

▲各国5G发展情况

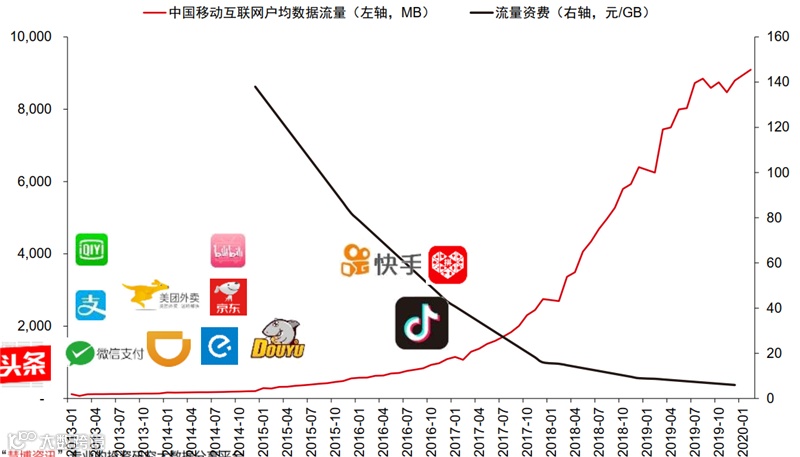

通信行业十年一代际:4G改变生活,5G改变社会 。通信行业10年一代际,5G会继续颠覆我们的生活方式 ;当前时刻,就像站在09年无法想象智能手机带来移动互联网对我们生活的颠覆 ;但更大的看点是产业互联网时代到来,生产方式的颠覆 。

▲5G颠覆生产方式

▲ 数据流量爆发驱动更广泛的数字消费

▲移动互联网应用随着流量爆发加速成长

5G产业链:下游应用端依然贡献最大价值量。

▲5G产业链及相关公司

▲全球数据量增长趋势(ZB)

▲全球移动互联网月度接入流量预测(EB)

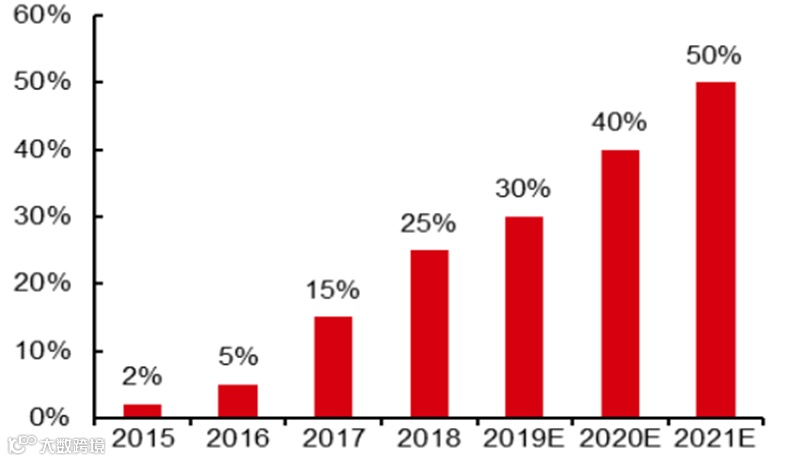

5G时代2B类应用将占据主流 。

▲5G流量模型—2B占据主流

▲“绽放杯” 5G应用大赛,超过80%场景为2B

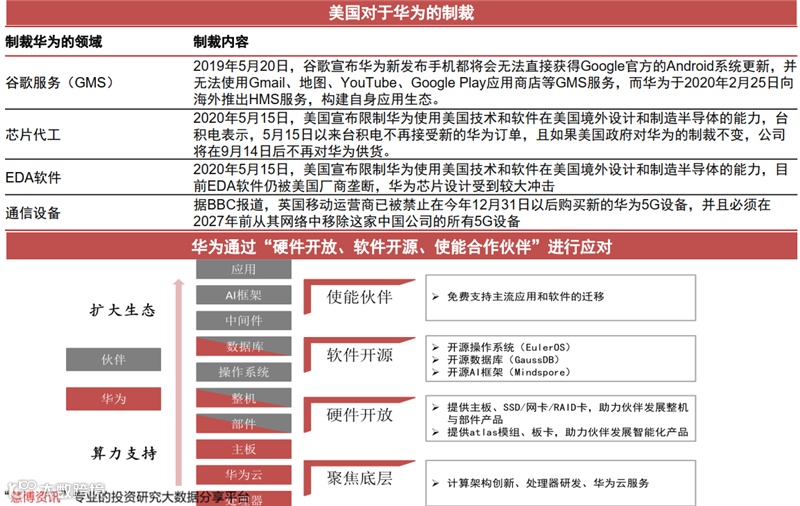

挑战与风险:中美由“贸易冲突”到“科技冲突” 。

▲美国对于华为的制裁逐渐升级

5G应用端:

R16冻结拉开了5G 2B端应用的帷幕

5G应用:eMBB、uRLLC、mMTC三类场景 。

▲5G的三大应用场景及其对网络能力的需求

▲未来5G以核心基础能力构建基础通用业务,将与垂直行业高度融合

▲ 5G各项标准冻结进程

R16冻结拉开了5G 2B端应用的帷幕。

▲ R16标准的主要升级点

▲ 公网+专网模式满足2B应用

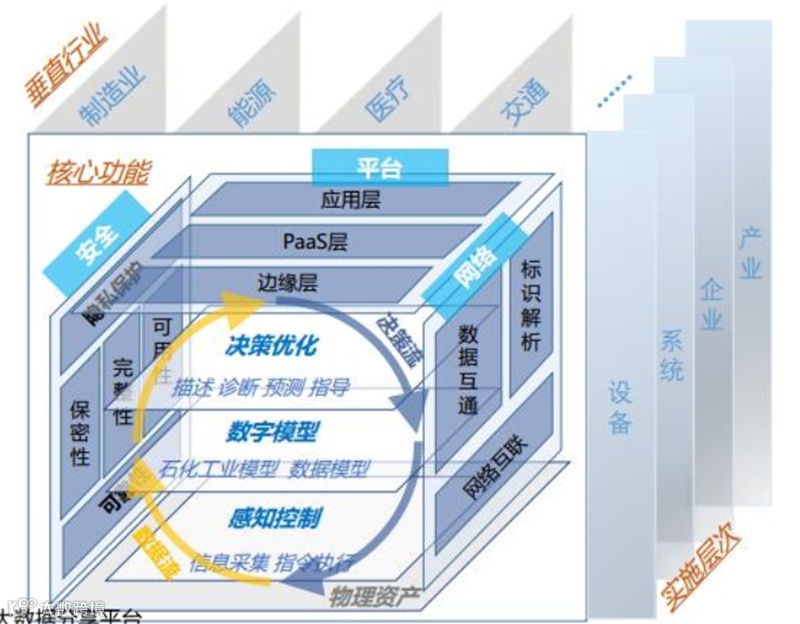

工业互联网:基于网络、平台、安全三大体系 。通过网络、平台、安全三大功能体系构建,工业互联网全面打通设备资产、生产系统、管理系统和供应链条,基于数据整合与分析实现 IT与OT的融合和三大体系的贯通。工业互联网以数据为核心,数据功能体系主要包含感知控制、数字模型、决策优化三个基本层次,以及一个由自下而上的信息流和自上而下的决策流构成的工业数字化应用优化闭环。

▲工业互联网功能视图平台体系框架

▲5G切片网络架构

▲5G切片网络架构

▲5G 技术对工业互联网赋能

▲5G 技术对工业互联网赋能

工业互联网:新基建将推动中国工业互联网高速发展。根据赛迪顾问, 2017年中国工业互联网市场规模达到4709.1亿元, 2020年市场规模将达到6964.4亿元。

从细分市场结构来看,2018年,基础设施、软件与应用、通信与平台、工业安全的占比分别是43%、 27%、 29%、 1%。

▲中国工业互联网市场规模及增速(亿元,%)

▲ 中国工业互联网市场产业结构

▲ 工信部十大“双跨”工业互联网平台技术能力指标对比

▲ 工信部十大“双跨”工业互联网平台技术能力指标对比

▲ 工业互联网平台数量快速增长(个)

▲ 全国具有一定区域和行业影响力的平台数量(个)

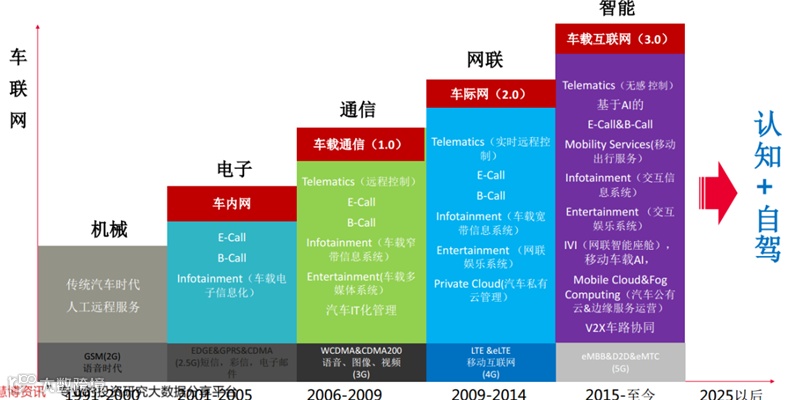

▲车联网

▲智能网联汽车发展路线图

▲2016-2030年全球汽车市场自动驾驶渗透率及预测:L1/L2渗透率将于2023年达48%,L3渗透率不断提高

▲2016-2030年全球汽车市场自动驾驶渗透率及预测:L1/L2渗透率将于2023年达48%,L3渗透率不断提高

▲ C-V2X向5G新空口演进

▲ C-V2X向5G新空口演进

▲ C-V2X R16下的典型应用案例

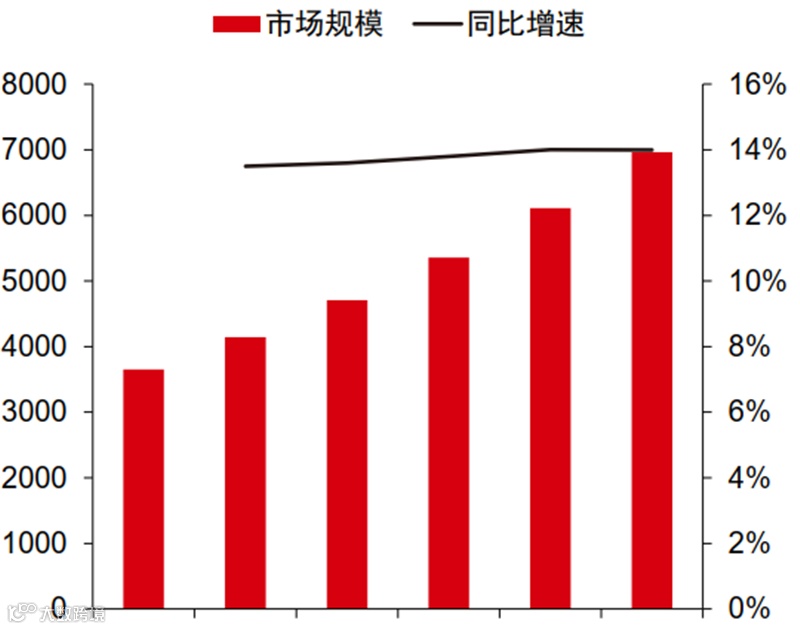

▲ 全球及中国车联网市场规模及增速(亿美元,%)

▲ 中国车联网用户规模(万个):预计2021年用户达4097万

智能终端:

5G手机快速渗透,物联网终端将迎爆发

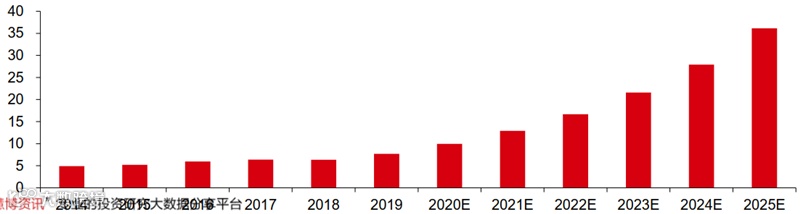

▲ 2014-2025年全球智能终端产品出货量(亿台):未来6年CAGR为15.81%

▲ 2014-2025年中国智能终端产品出货量(亿台):未来6年CAGR为29.38%

▲5G SOC芯片分档位汇总

▲5G机型分价位汇总

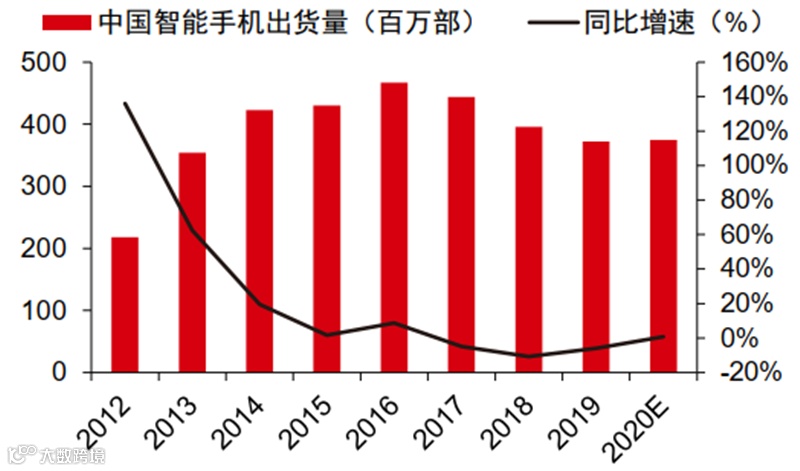

▲全球智能手机出货量预测(百万部,%)

▲ 中国区智能手机出货量预测(百万部,%)

▲中国5G手机出货量及渗透率(万部,%)

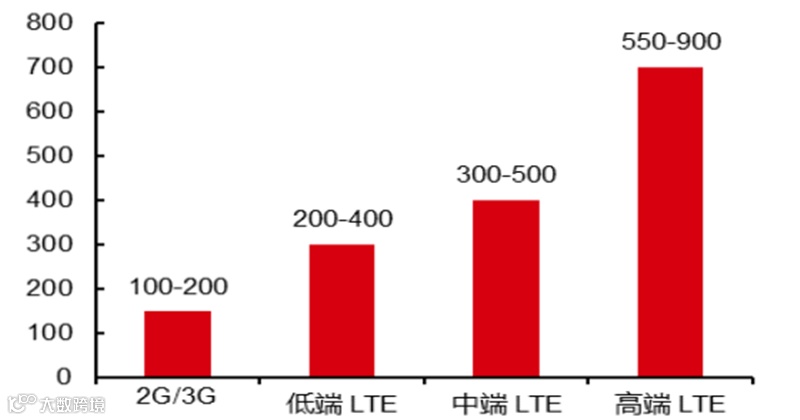

▲2G~4G手机MLCC用量(单位:颗)

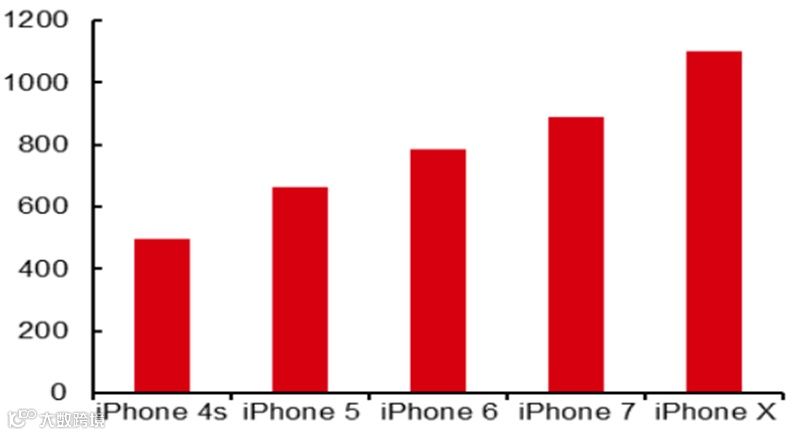

▲iPhone MLCC用量(单位:颗)

▲全球主要MLCC企业产能(截至2019年底)

▲智能手机金属中框渗透率

▲智能手机机壳材料份额

▲不同材料机壳成本对比

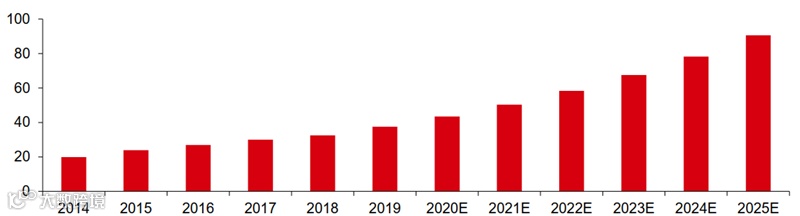

▲物联网市场规模(亿美元)

▲物联网市场规模(亿美元)

▲三大运营商人联网和物联网连接数(亿个)

▲三大运营商人联网和物联网连接数(亿个)

▲ 据多家机构预测,未来物联网将成为超万亿规模的巨大市场

▲ 据多家机构预测,未来物联网将成为超万亿规模的巨大市场

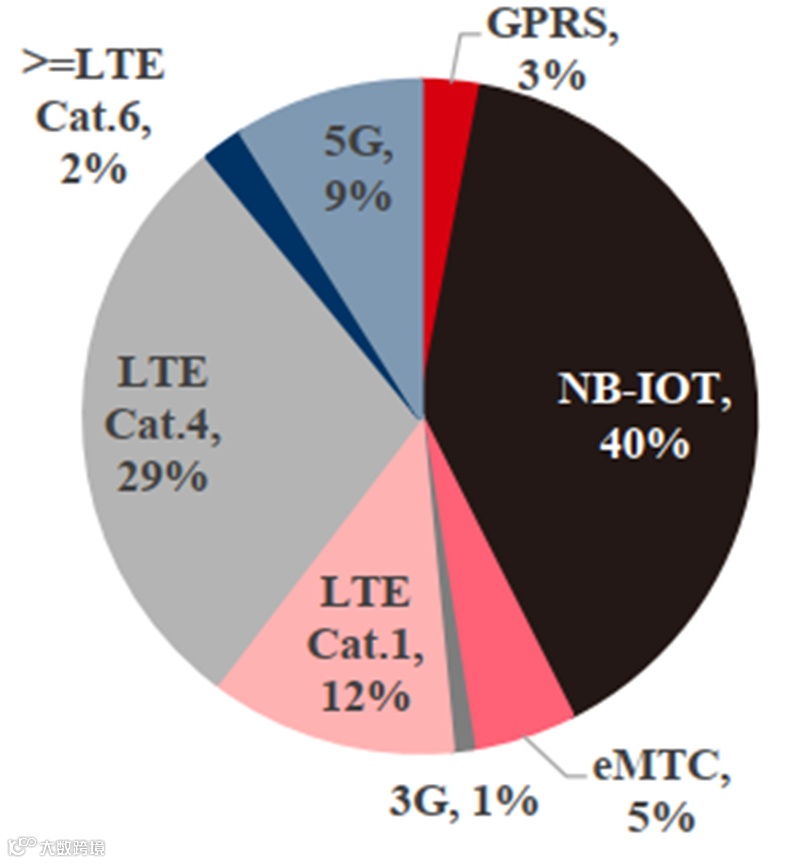

▲ 2019年蜂窝物联网市场规模占比

▲ 2020E年蜂窝物联网市场规模占比

▲ 2025E年蜂窝物联网市场规模占比

NB-IOT:运营商积极布局,市场规模迅速扩张

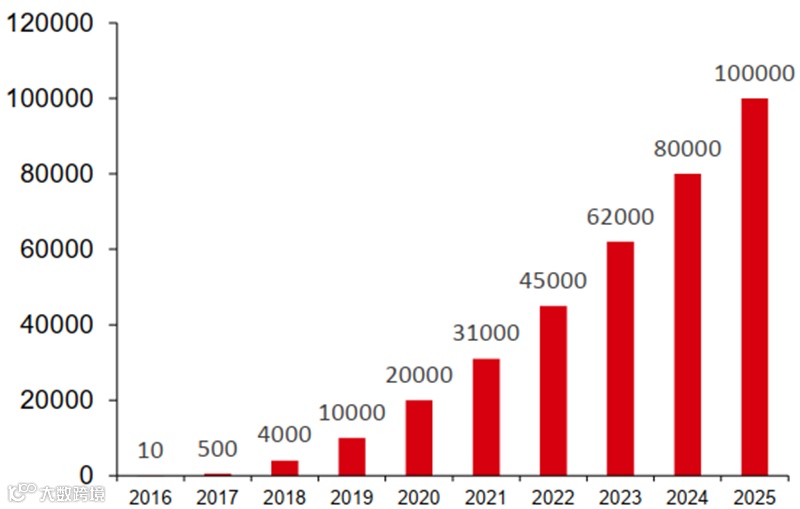

截至2019年5月,全球共有71个国家投资建设了148张NB-IoT网络,其中98张网络商用。同时,中国三大运营商、国外Vodafone、AT&T、Verizon等知名运营商正在积极打造一张全球公用的NB-IOT网络,这有利于中国芯片、模组和终端公司的产品全球化。运营商对于NB-IOT网络的高投入直接导致了NB-IOT连接数的直线攀升,全球NB-IOT用户从2018年末的4000万迅速增长到2019年末的全球连接过亿。在2020年2月,中国NB-IOT连接也已过亿。

▲ NB-IOT全球连接数(单位:万)

未来,3G网络100%可通过LTE Cat.1替代,Cat.1将会切分物联网市场30%的蛋糕,主要应用于可穿戴设备、POS机、电梯监控、物流等增长潜力同样巨大的市场。

Cat.1借助4G网络基础设施的建设,同样可以为物联网用户提供随时随地接入的机会,其网络基础设施不弱于2G/3G以及NB-IoT,为物联网连接向Cat 1迁移打下较好基础。横向比较,Cat.1比NB-IoT通信能力更强,比eMTC和Cat.4网络成本更低,在中低速业务市场性价比极高。由于准备充分的基础设施和中速率市场的高性价比,移远、广和通、有方等物联网模组厂商纷纷加大了Cat.1产品布局。

▲ 中国4G基站规模(单位:万台)

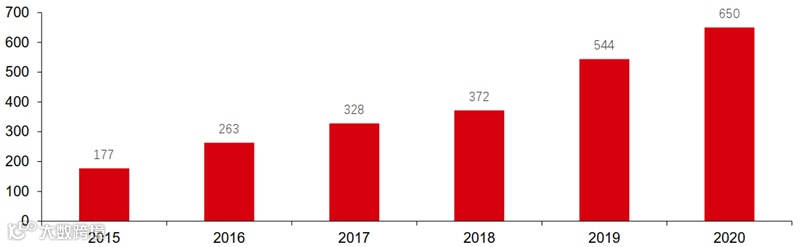

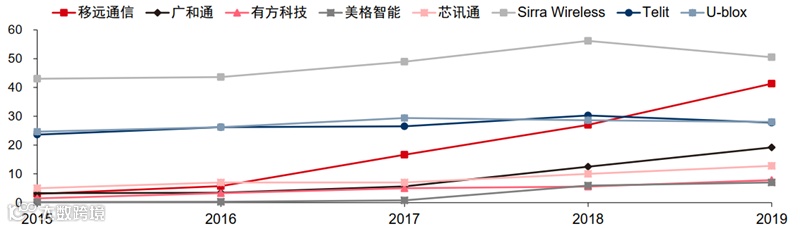

▲ 各模组公司2015-2019营收情况(亿元)

▲NB-IoT芯片厂商格局

▲ 5G芯片厂商格局