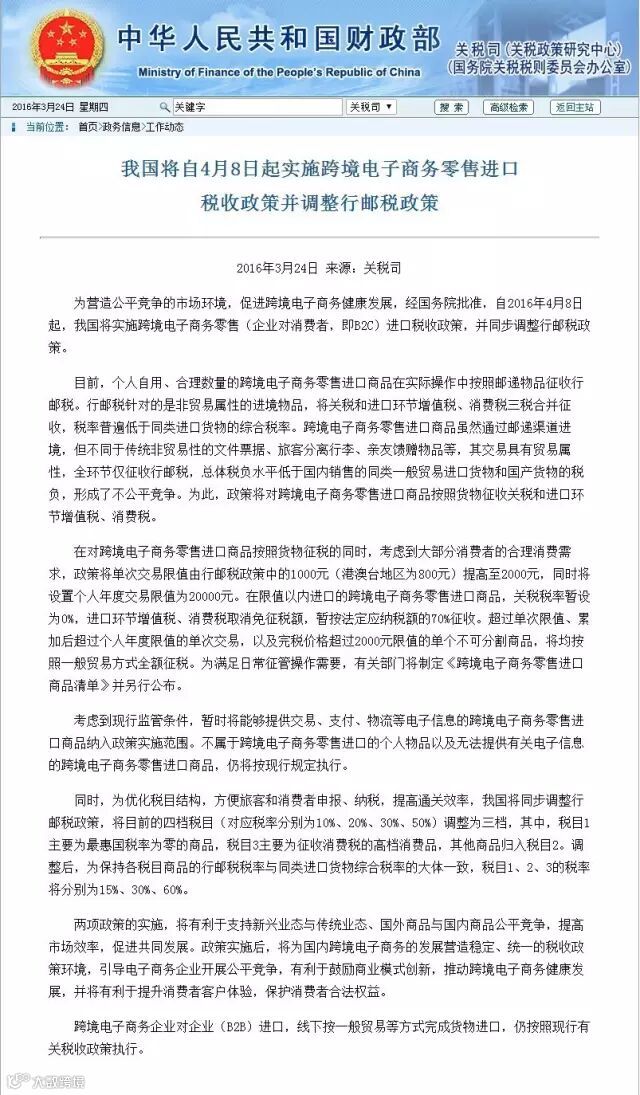

关税司确认,自2016年4月8日起,我国将实施跨境电子商务零售(企业对消费者,即B2C)进口税收政策,并同步调整行邮税政策。

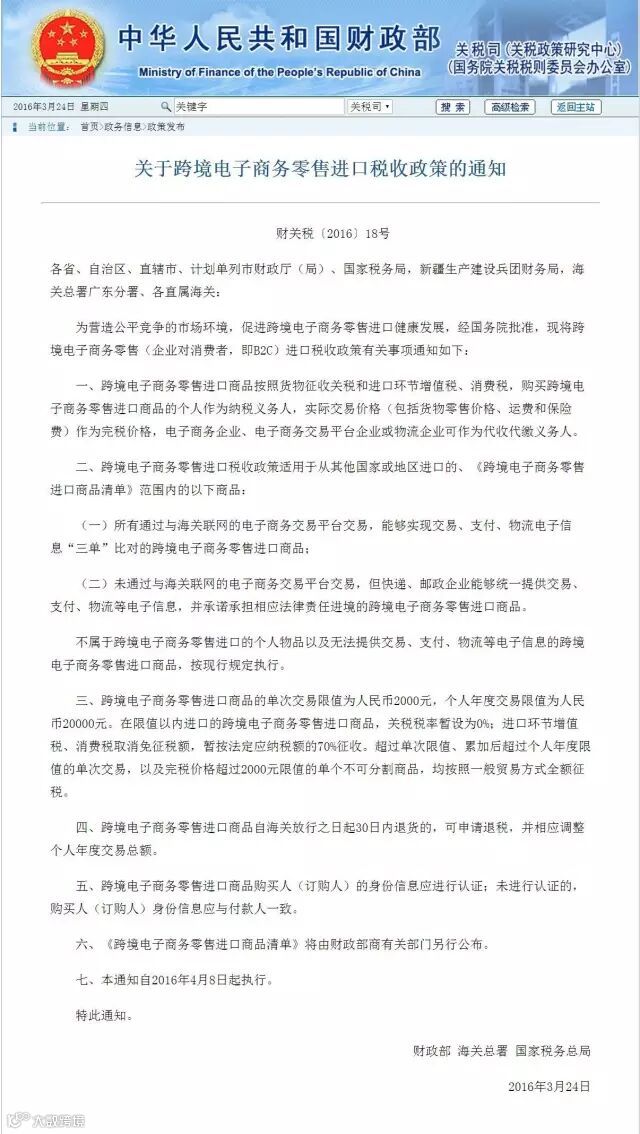

财政部、海关总署、国家税务总局正式发出通知

国务院关税税则委员会发布“关于调整进境物品进口税有关问题的通知”

附件:进口税率表,跟之前传说的大致相同

从整体内容来看,基本与此前的传闻没有多大区别。也就是说,之前的解读没有出现偏差。

不过,在细节方面,请大家注意一下三点:

1、使用范围方面,文件中提及,“不属于跨境电子商务零售进口的个人物品以及无法提供有关电子信息的跨境电子商务零售进口商品,仍将按现行规定执行”。这意味着,属于个人物品的继续走行邮通道;“无法提供有关电子信息的跨境电子商务零售进口商品”则定性为一般贸易,按照一般贸易来征税,例如微商。

2、在退税方面,我此前文章也提及,不过文件中明确了日期,也即“自海关放行之日起30天内退货的,可申请退税”。

3、《跨境电子商务零售进口商品清单》,也即所谓的“正面清单”,很可惜,并没有同期公布。也即,进口跨境电商企业还需要继续等待这个事关商品准入的重要文件。此前,有业内人士认为,总署版系统中有添加商品功能,不用担心这个清单。实际上,就算有添加商品功能,如果企业要申请添加,也是困难重重,至少得报批中央部委相关部门同意。因此,把这个清单称为“正面清单”一点都不为过。

以上为中国跨境电商50人论坛副秘书长,中国贸促会跨境电商水平测试专家委员会副主任委员,业内畅销书《揭秘跨境电商》作者李鹏博先生的分析。