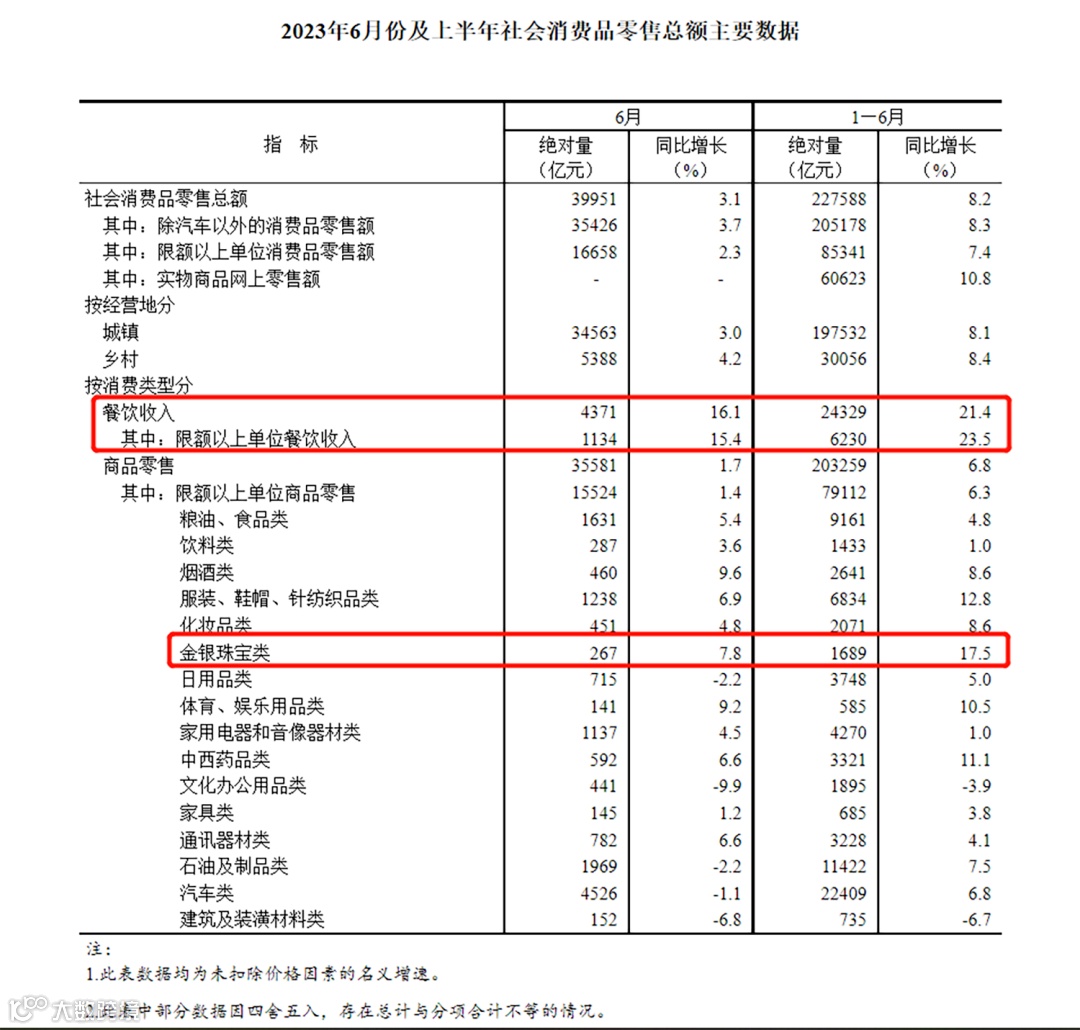

2023年上半年,我国经济社会逐步恢复常态化运行,此前受到压抑的消费需求持续释放,叠加政策利好频频出台,消费呈现逐步复苏态势。7月17日,国家统计局最新数据显示,2023年6月份,限额以上金银珠宝零售总额为267亿元,同比(名义)增长7.8%。6月份,社会消费品零售总额39951亿元,同比增长3.1。

从二级市场来看,2023年初至6月16日,黄金珠宝板块上涨3.49%,跑输上证综指2.47个pct,其中,老凤祥领涨,涨幅为+48.36%,潮宏基/周大生/菜百股份分别上涨47.70%/ 27.38%/ 21.46%。

短期来看,黄金价格震荡走高,2023年以来黄金珠宝消费场景恢复,叠加国潮崛起、黄金首饰工艺提升等因素促使珠宝首饰消费量提高,行业迎来量价齐升。

回顾2023年上半年:国民经济企稳回升,消费呈复苏回暖趋势。2023年上半年,社会逐步恢复常态化运行,国民经济稳步增长。2020-2022年三年疫情期间受到压抑的消费需求持续释放,线下实体经济尤其是旅游、餐饮、零售等行业持续回升。

从统计局数据来看,2023Q1,居民人均可支配收入同比+5.10%,环比2022年微升0.1pct,企稳回升,其中,城镇居民人均可支配收入同比+4.00%,环比2022年微升0.1pct,农村居民人均可支配收入同比+6.10%,环比2022年微降0.2pct,农村居民可支配收入仍有待恢复。

社零数据方面,2023年1-5月社零累计同比增速为+9.30%,单月来看,社零同比增速从1-2月的+3.50%逐步恢复至5月的+12.70%,消费呈现复苏态势。

在金银珠宝零售方面,从下图今年上半年限额以上金银珠宝零售数据的变化中,我们可以看到,今年1月—2月、3月、4月、5月、6月金银珠宝零售总额分别为684亿元、288亿元、231亿元、266亿元、267亿元。其中,4月份和5月份,限额以上金银珠宝零售连续两个月创下了社会消费品零售总额主要品类增幅第一的优异成绩,增幅分别为37.4%、44.7%。

金价走高消费提升 行业量价齐升

1、 短期:恢复弹性大,量价齐升推动行业长期向好

我国黄金珠宝市场规模稳步提升,2023年金银珠宝零售额同比增幅逐月扩大。2011-2022年,中国黄金珠宝市场规模从3809.66亿元提升至8158.98亿元,CAGR达到7.17%。受疫情影响,2020年中国黄金珠宝市场规模为6470.00亿元,同比-8.52%,而后随着疫情得到逐步控制,2021年市场规模恢复至7641.74亿元,同比+18.11%。

2022年,中国黄金珠宝市场规模回升至8158.98亿元,同比+6.77%,随着2022年末国内防疫政策优化放开,线下珠宝消费需求迎来强势反弹。预计未来随着经济的逐步复苏,2023-2027年中国黄金珠宝市场规模增速将恢复至3%-6%水平。

从统计局的口径来看,2023以来,限额以上企业金银珠宝类零售额月度同比增幅逐月扩大,1-2月/3月/4月/5月同比分别+5.9%/ +37.4%/ +44.7%/ +24.4%,珠宝行业全面回暖。

量的角度:黄金工艺提升+多场景渗透率提升,黄金首饰消费占比提升。黄金作为长期抗通胀的工具,受到投资者青睐。此外,黄金珠宝还具备婚嫁、送礼、日常消费等属性,根据中国黄金协会的数据,2023Q1,黄金首饰/金条及金币/工业及其他用金消费量占比分别为65.03%/ 28.76%/ 6.21%。随着人民生活恢复正常化、经济逐渐复苏,婚庆刚需释放,带动黄金首饰销量提升。

另外,近几年金价震荡上行叠加3D、5G等黄金工艺的提升使得黄金饰品更受消费者青睐,而“悦己”消费、送礼等多场景渗透率提升使得黄金珠宝首饰消费需求扩大。2023Q1,黄金首饰消费量占比同比提升0.15个pct。

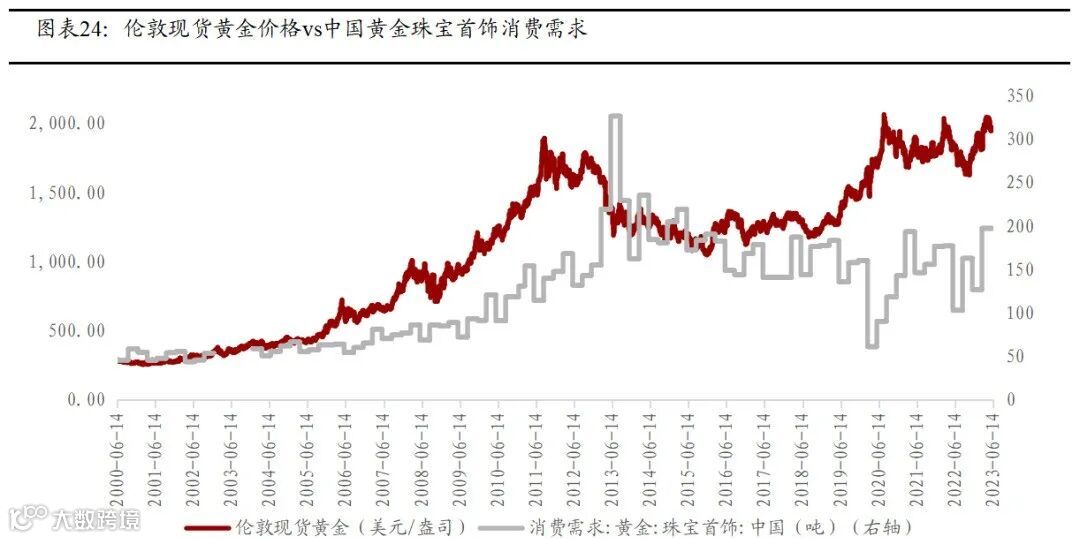

价的角度:现货黄金价格震荡上行。近年来,受地缘政治紧张局势升级、美国通胀飙升、新冠病毒在全球范围内变种传播等因素影响,国内外环境愈发复杂,不确定性风险提升,全球经济发展速度放慢,以信用为基础的世界货币体系受到冲击。

近几年伦敦现货黄金价格震荡上行,2020/2021/2022年黄金价格涨跌幅分别为+24.61%/ -4.33%/ +0.44%,2023年1-5月黄金价格上涨8.31%,截止2023年6月14日,黄金现货价格高达1955.8美元/盎司。

分渠道情况:

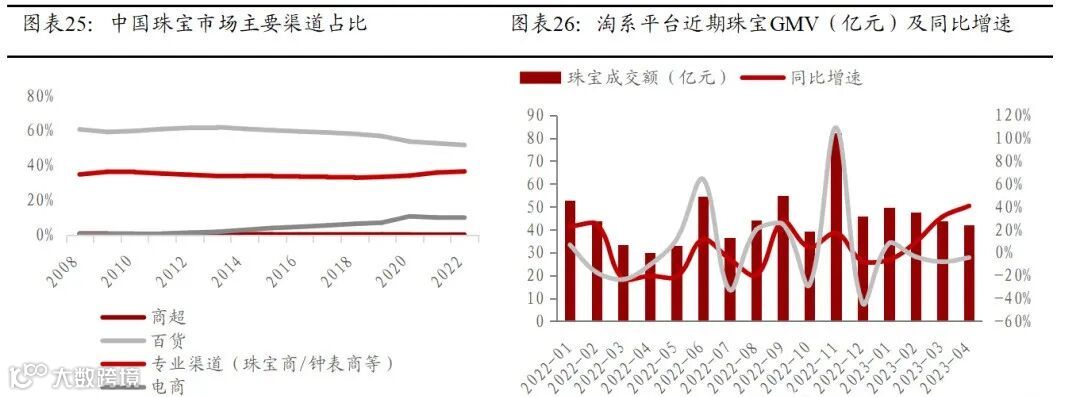

线上渠道占比小幅上升,线下百货商超渠道占比下滑。过去由于珠宝市场快速发展,加之其产品的贵重性与精致性,主要集中于线下营销推广,借助百货、珠宝商、钟表商等渠道抢占市场份额,线上渠道鲜有成效。

而近三年由于受到疫情影响,线下消费场景被压制,促使珠宝消费市场进一步从线下往线上转移。根据Euromonitor的数据,我国珠宝市场电商渠道占比从2012年的1.2%提升至2022年的10.3%,成为同比涨幅最大的渠道。2022年,线下商超/百货/专业渠道占比分别为0.1%/ 51.6%/ 36.4%。

线上具体情况:2023年1-4月京东平台与淘系平台实现正增长,苏宁平台大幅下滑。根据萝卜投研的数据,2023年1-4月淘系平台珠宝GMV同比+14.53%,京东珠宝GMV同比+4.84%,苏宁平台珠宝GMV同比-89.98%。

品牌淘系平台情况:各品牌表现分化,周大生、中国黄金增速较高。根据萝卜投研的数据,2023年1-4月各大主要的黄金珠宝品牌淘系平台数据表现分化,其中,中国黄金、老庙、周大生、周生生、六福珠宝涨幅居前,分别同比+97%/ +40%/ +37%/ +12%/ +12%,而周大福、DR、老凤祥、莱绅通灵则同比下滑。

2、中长期:龙头积极开拓品类、扩渠道,有望实现强者恒强

拓品类:在国潮文化和“悦己”观念的影响之下,越来越多的消费者开始对传承了国风美学的中式黄金饰品着迷,同时渴望在传统与现代之间展现时髦态度。以周大福、老凤祥、周大生等为代表的黄金珠宝企业顺应这一潮流,纷纷对产品进行创新,加大对黄金类产品的研发,推出古法金、生肖金等品类,积极与各大IP联名,同时推出兼具时尚与传统的珠宝首饰,受到消费者追捧。

扩渠道:疫情促进黄金珠宝行业洗牌,龙头企业逆势扩张。2020-2022年,头部黄金珠宝企业逆势加速开店,其中,周大福珠宝(内地)近三年分别净增加554/1223/1824家门店,老凤祥分别净增加557/498/665家门店,六福(内地)分别净增加0/430/251家门店,周大生分别净增加178/313/114家门店。

来源:宝创家

微信公众号更改了推送规则,将宝物志公众号“设为星标”,每次阅读后,给文章点一下“在看”,就能更及时地收到我们的信息。

— End —

更多珠宝资讯关注宝物志查看

宝物志

让珠宝生意更简单

中国珠宝产业文化全球生态服务平台