划重点:

1、明确登记注册住所和经营场所在二手车交易市场以外的企业可以开展二手车销售业务。

2、对从事新车销售和二手车销售的企业,经营范围统一登记为“汽车销售”,按有关规定做好备案。

3、自2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续。

4、明确汽车销售企业应当按照国家统一的会计制度,将购进并用于销售的二手车按照“库存商品”科目进行会计核算。

5、自2023年1月1日起,对自然人在一个自然年度内出售持有时间少于1年的二手车达到3辆及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票,不予办理交易登记手续,有关部门按规定处理。

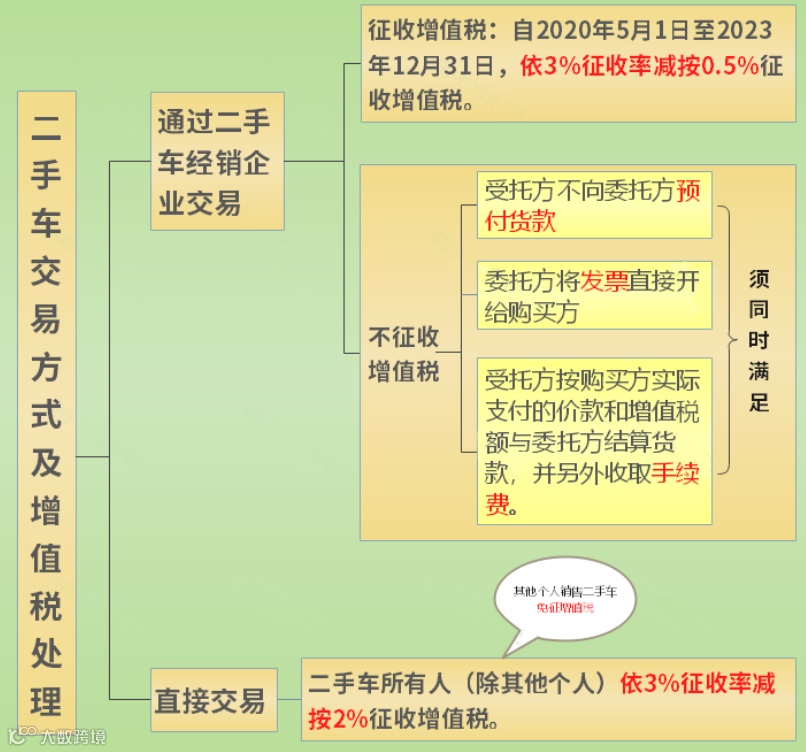

附:二手车交易的增值税处理

注:自2022年4月1日-2022年12月31日,小规模纳税人适用3%征收率免征增值税,开具免税的增值税普通发票。

二手车销售统一发票票样如下:

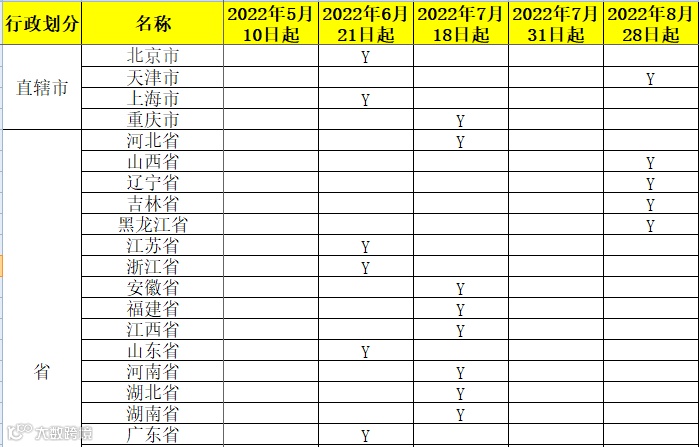

刚刚,全电发票受票试点在吉林、黑辽大、天津,晋甘宁桂、海南,黔滇青藏新15省市区试点受票!

全国每个省、自治区、直辖市、计划单列市都能收取全电发票了。

全面数字化的电子发票(简称全电发票)开票方试点省市自治区包括:广东(不含深圳)、上海、内蒙古。

全电发票受票方试点省市计划单列市(据统计)累计36个。包括:四川、北京、江苏、浙江、深圳、山东、内蒙古、上海、广东、河南、河北、湖南、湖北、陕西、江西、安徽、福建、重庆、青岛、宁波、厦门、吉林、黑龙江、辽宁、大连、天津、晋甘宁桂、海南,黔滇青藏新。

8月28日开始,全电发票受票试点全面铺开了。

大数据下,企业数据信息透明化,尤其是金三、金四的存在更是让所有违法行为无所遁形,以下20个关于开发票的涉税风险点,一定要注意:

风险1:利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的目的;(小规模月15万元或季45万元的免征额)

风险2:取得白条入账等以其他凭证代替发票使用;

风险3:未按照规定销售方随意作废开具的发票;

风险4:取得的发票一直未付款或者大额现金支付;

风险5:经常凌晨开具发票;

风险6:检查企业之间对开发票问题;

风险7:未按照规定开具合格的发票;

风险8:疫情期间免税发票开具错误的问题;

风险9:发票清单开具错误的问题;

风险10:金额顶格开票情况;

风险11:纳税人是否存在购销不匹配、进销项明显异常;

风险12:大额费用支出发票证据链不充分有可能带来没法税前扣除的风险;

风险13:在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票,有虚开发票嫌疑;

风险14:开票金额快达到免征额临界点的时候经常出现作废发票现象,增值税普通发票作废比例异常;

风险15:新成立的小规模纳税人短期内开大额发票,而法定代表人或负责人年龄偏大,并没有经营能力甚至不具备生活能力等,有虚开发票嫌疑;

风险16:检查舍近求远开票,或者属于货物来源地预警风险;

风险17:取得税收洼地发票过多的风险;

风险18:农产品发票的风险;

风险19:检查自然人代开发票问题。从自然人处取得大量或大额代开普票风险指标;

风险20:特别提醒:取得“咨询费”“推广费”“会务费”“办公品”“食品”“材料”“配件”“日用品”“劳保品”等笼统项目的发票,应注意税前扣除的涉税风险。

想要查询发票真假,可以直接登录全国增值税发票查验平台,对新系统开具的专票、普票、机动车销售统一发票和电子普票的发票信息进行查验。

发票的一些常见问题:

1.发票可以盖财务专用章或公章吗?

不可以。

2.开具红字发票有时间限制吗?

没有时间限制,符合开具红字发票的条件即可开具。

3.取得了税率填错误的普票,应该如何处理?

按照《中华人民共和国发票管理办法》规定,“不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收”。

因此,可将已取得的发票退回销售方,并要求销售方重新开具正确的发票。

4.若购方专票已经抵扣,如何开具红字发票?

购买方取得专票已抵扣的,可在发票新系统中填开并上传《信息表》,在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

5.销售方开具的红字发票,是否需要交给购买方?

根据相关规定,购买方取得专票已抵扣的,由购买方根据问题4处理后,销售方可开红字发票,需要将红字专票对应的联次(发票及抵扣联)交给购买方。

注意:其他情形,并未做明确规定的,应与《信息表》保持一致,销售方开具《信息表》的,红字发票不需交给购买方;购买方开具《信息表》的,红字发票需交给购买方。

6.我是一般纳税人,准备转登记为小规模纳税人。请问转登记为小规模纳税人之后,是否还可以自行开具增值税专用发票?

根据相关规定,转登记纳税人,可以继续使用现有税控设备开具增值税发票,不需要缴销税控设备和增值税发票。

转登记纳税人自转登记日的下期起,发生业务交易的,应当按征收率开票;转登记日前已做增值税专用发票票种核定的,继续通过增值税发票管理系统自行开具专票;销售其取得的不动产,需要开专票的,应当按照有关规定向税局申请代开。

【声明】本网站的部分文章信息(文字、图片、音频视频文件等资源)来自于网络,均是为公众传播有益资讯信息之目的,其版权归版权所有人所有。如有侵权,请及时联系我们!我们将迅速采取适当措施,避免给双方造成不必要的经济损失,同时向您表示歉意!

对我们的内容感兴趣的小伙伴记得点个“在看”呀,您的喜欢就是我们坚持的动力!

如果你或你朋友有注册公司、注销公司、代理记账、财税咨询、资质专利申请等需求,龙达都可以为大家服务,为亿企成长助力!

对我们的内容感兴趣的小伙伴记得点个“在看”呀,您的喜欢就是我们坚持的动力!

如果你或你朋友有注册公司、注销公司、代理记账、财税咨询、资质专利申请等需求,龙达都可以为大家服务,为亿企成长助力!

大家还在看

▼

往期推荐

往期推荐

END