近两年,财税新政频发,特别是今年,有些政策文件是完全独立的新文件,有的文件却是与旧文件有着紧密的联系,要正确理解并运用相应的这些财税政策,必须查阅上下五千年的关联政策。如果财税从业人员一旦错用政策,可能会造成不可估量的损失。

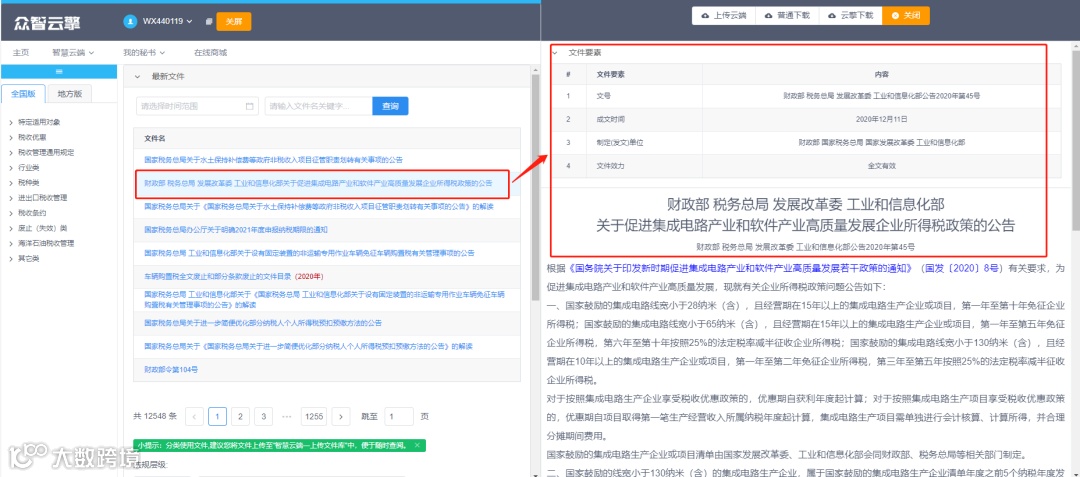

这不,就在昨天四部门联合发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)。

切换至众智云擎——全国版,在最新文件中即可查看该政策原文。

那么,如何利用众智云擎,轻松理解并应用该税收优惠政策呢?

我们逐一来看看:

一个屏幕分屏查看三个关联文件,逐条查看、比对,更够快速了解,《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》出台的背景及依据。

然后,我们再来看看《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》的具体政策内容:

一、国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

国家鼓励的集成电路生产企业或项目清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

二、国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

三、国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业条件,由工业和信息化部会同国家发展改革委、财政部、税务总局等相关部门制定。

四、国家鼓励的重点集成电路

税。

国家鼓励的重点集成电路设计和软件企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

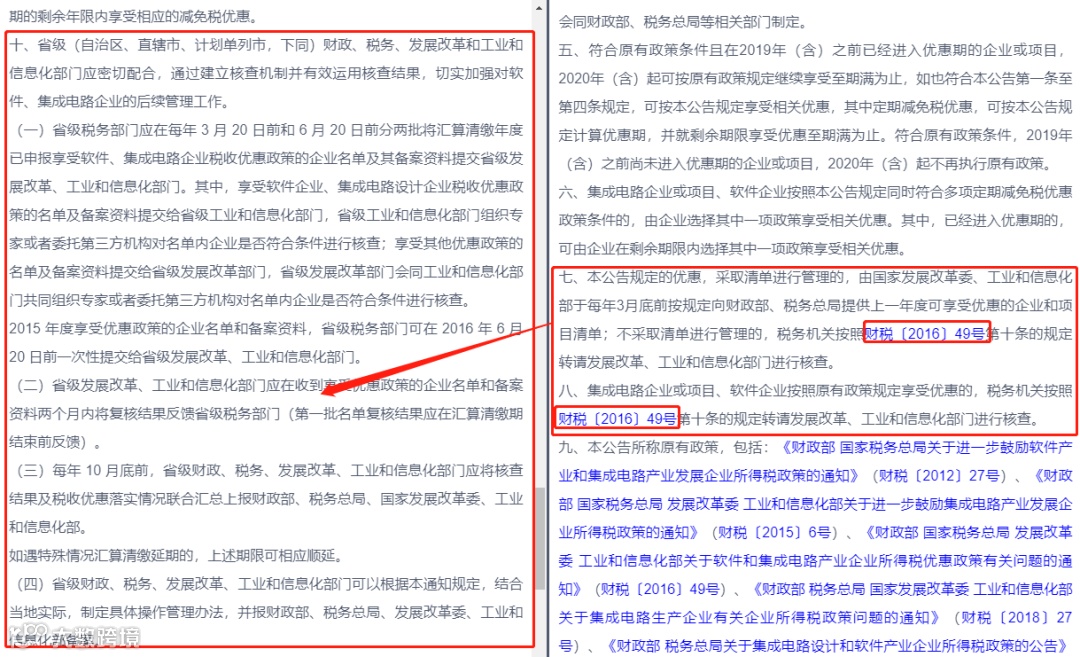

七、本公告规定的优惠,采取清单进行管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定

八、集成电路企业或项目、软件企业按照原有政策规定享受优惠的,税务机关按照

其中,第七条、第八条中需要应用到

众智云擎——税法查询及应用系统

普通用户上线

698元/年

识别下方面二维码进入购买页面,

(购买后,立享一个月vip)

快抢占席位↓↓↓↓