全国金税三期的上线后,很多企业纳税申报系统中多了一张表《现金流量表》,以往资产负债表与利润表一直是我们财会人员比较熟悉的,而现金流量表往往会被财会人员所忽视。很多企业年末需要时,总会交给事务所去完成!但你知道吗?在外资企业与外国企业他们有多注重现金流量表吗?金税三期都全国上线了,国家在变,税收政策在变,作为新时期的财会人员,如果你还不会编制《现金流量表》,可能很快就要下岗了!

很多财务人员对现金流的认识度还不如公司老板,他们往往沉迷于利润的核算而忽视了现金流的管理,殊不知我们核算出的利润都是过去时了,管理现金就是管理资产,就是在为企业创造价值。对于新兴产业的创业公司现金流的意义更加重大。对于这些公司几年不盈利可能是常态了,利润对于这样的公司只存在于纸面上。想要赚取财富,必须要了解现金流,良好的现金流就像一条河渠,能让资产的流动始终处于活跃和更新的状态。

不是所有的经济活动都能称作现金流,属于现金流范畴的经济活动需要包括以下四个特点:

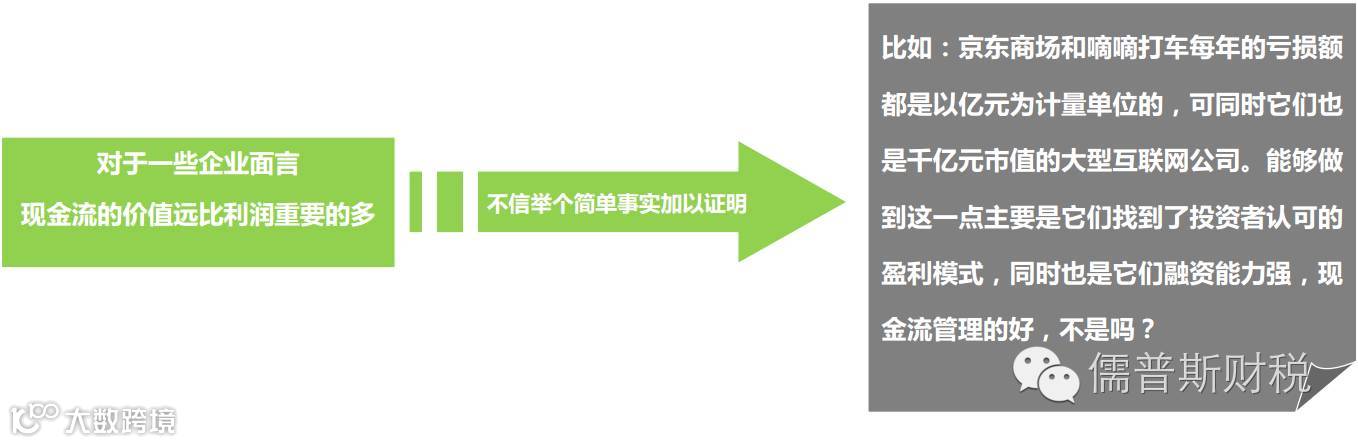

为何外资企业与外国企业如此在意现金流量表?

先说一下在审计师中广为流传的编制现金流量表的方法。这里只讲原理,不讲具体科目。看完原理,我相信稍加练习每个有会计基础的审计工作人员和财务人员都能编出一张平的现金流量表来。但是,要编好一张现金流量表,让他更准确的体现企业的现金流情况,那可能就需要一点功力了。

具体见图:(可单击该图,在手机上放大看哦)

下面再进一步详细的解释现金流理表每个项目所涵盖的内容,供考大家参考:

(一)经营活动产生的现金流量的编制方法

经营活动产生的现金流入和现金流出的各项目的内容和填列方法如下:

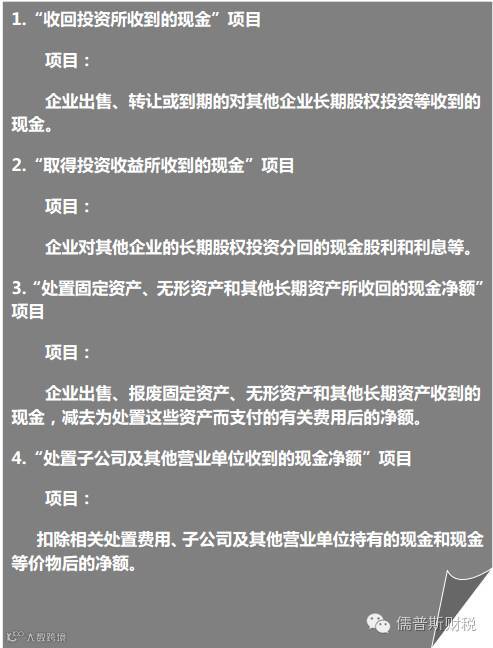

(二)投资活动产生的现金流量的编制方法

投资活动现金流入和现金流出的各项目的内容和填列方法如下:

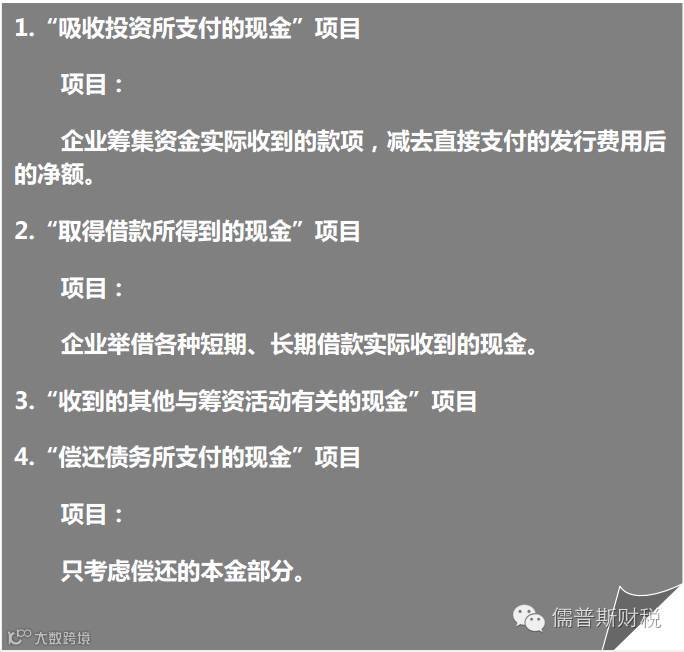

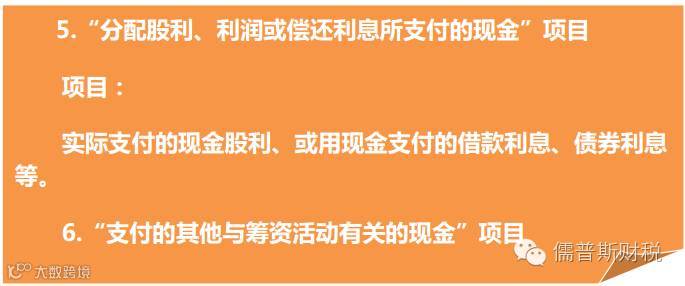

(三)筹资活动产生的现金流量的编制方法

四、汇率变动对现金的影响

=汇兑损益

五、现金及现金等价物净增加额

补 充 资 料

将净利润调节为经营活动现金流量:

净利润

该项目根据利润表净利润数填列

加:计提的资产减值准备

计提的资产减值准备=本期计提的各项资产减值准备发生额累计数

注:直接核销的坏账损失,不计入。

固定资产折旧

固定资产折旧=制造费用中折旧+管理费用中折旧

或:=累计折旧期末数-累计折旧期初数

注:未考虑因固定资产对外投资而减少的折旧。

无形资产摊销

=无形资产(期初数-期末数)

或=无形资产贷方发生额累计数

注:未考虑因无形资产对外投资减少。

长期待摊费用摊销

=长期待摊费用(期初数-期末数)

或=长期待摊费用贷方发生额累计数

待摊费用减少(减:增加)

=待摊费用期初数-待摊费用期末数

预提费用增加(减:减少)

=预提费用期末数-预提费用期初数

处置固定资产、无形资产和其他长期资产的损失(减:收益)

根据固定资产清理及营业外支出(或收入)明细账分析填列。

固定资产报废损失

根据固定资产清理及营业外支出明细账分析填列。

财务费用

=利息支出-应收票据的贴现利息

投资损失(减:收益)

=投资收益(借方余额正号填列,贷方余额负号填列)

递延税款贷项(减:借项)

=递延税款(期末数-期初数)

存货的减少(减:增加)

=存货(期初数-期末数)

注:未考虑存货对外投资的减少。

经营性应收项目的减少(减:增加)

=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额

经营性应付项目的增加(减:减少)

=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)

其他

一般无数据。

如果感觉好!请您记得点赞与分享给他人

申明:本文综合自互联网 由儒普斯团队汇编 转载请注明作者及出处