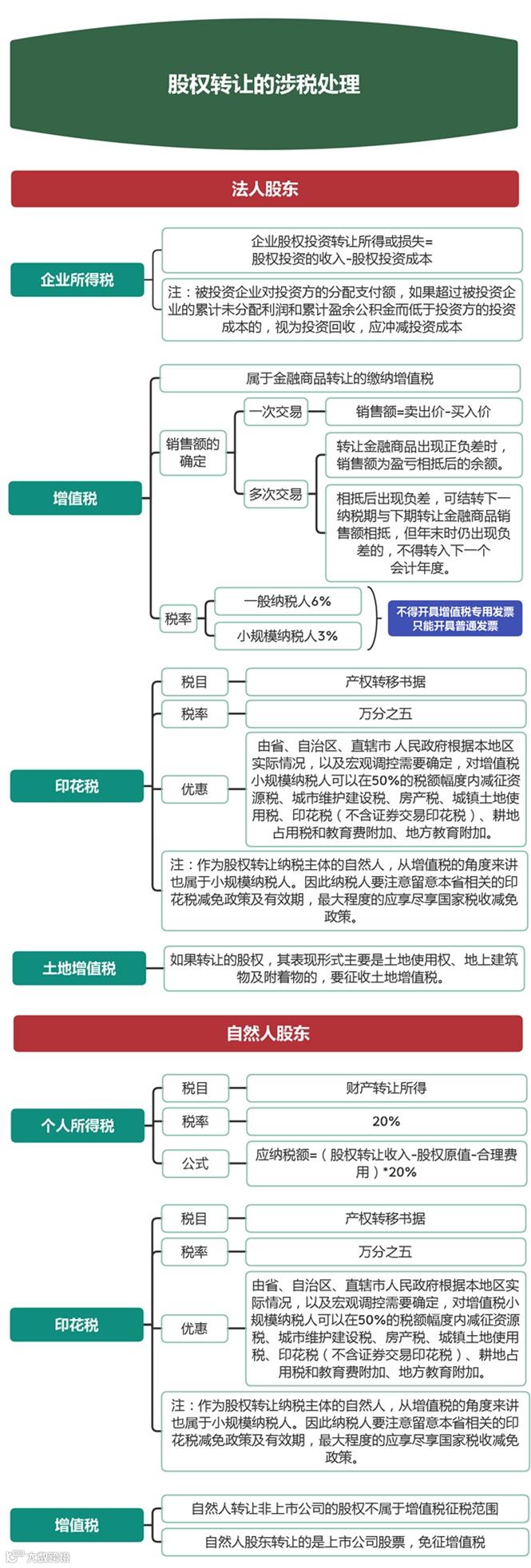

01

股权转让涉税处理

有人问了,那我买了一家公司的股票,转让股票有哪些涉税处理?

02

股票转让涉税处理

1、增值税

(1)自然人股东转让上市公司股票,免征增值税;

(2)自然人股东转让挂牌公司股票,是否缴纳增值税需要咨询当地税局机关,每个地方的政策是不一样的。

2、印花税

股票转让和股权转让不同,自然人转让股票,按照证券交易缴纳印花税,属于单边(卖出方)按照千分之一税率征收;

3、个税

自然人转让持有的境内上市公司股票,比如A股、B股,免征个税。如果是境外上市的H股、美股需要缴纳个税;挂牌公司:非原始股免,原始股征;

03

股权转让账务处理

一:企业接受个人股权转让账务处理:股权受让方

【案例1】

某公司自然人股东转让股权给我公司,转让金额为20万,个税5万,个税应该由受让方也就是我公司代扣代缴吗?那我公司的账务处理以及代扣代缴的个税如何做账?

受让方会计处理如下:

1、受让方支付股权转让款

借:长期股权投资 20万

贷:银行存款 15万

其他应付款——代扣代缴个税 5万

借:其他应付款——代扣代缴个税 5万

贷:应交税费——个人所得税 5万

2、 受让方代转让方缴纳个税时

借:应交税费——个人所得税 5万

贷:银行存款 5万

二:股权转让账务处理:被持股公司

【案例2】

甲公司为一家有限责任公司,自然人股东A转让了部分股权给B,并签订了股权转让协议,A收到B打来的80万元的转让款。

根据股权转让协议,甲公司会计处理如下:

借:实收资本-股东A 80万元

贷:实收资本-股东B 80万元

如果B是通过公司账户进行支付的,账务处理:

(1)B股东交款时:

借:银行存款 80万元

贷:其他应付款-代付股权转让款 80万元

(2)支付给原股东A

借:其他应付款-代付股权转让款 80万元

贷:银行存款 80万元

04

自然人股权平价0增值转让,不代表0元个税

2020年11月甲公司原股东张三将持有的20%的股权(300万元),全部“平价转让”给了李四(李四非张三直系亲属、非甲公司员工),股权转让金额为300万元。

双方认为是“平价转让”股权,在转让过程中没有实现增值,没有转让所得,不需要缴纳个人所得税。

经税务部门进一步调查核实,按照独立第三方出具的企业价值评估报告中显示发现甲公司每年都是盈利状态,截止2020年11月甲公司的净资产为2500万元,张应补缴个人所得税40万元。

明明是平价转让,按理说张三将其股权转让给李四的过程中股权转让收入0元,没有转让所得,为什么还会面临税务机关的核定?

根据国家税务总局公告2014年第67号第十一条规定,符合下列情形之一的,主管税务机关可以核定股权转让收入:

核定股权转让

(一)申报的股权转让收入明显偏低且无正当理由的;

(二)未按照规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(三)转让方无法提供或拒不提供股权转让收入的有关资料;

(四)其他应核定股权转让收入的情形。

第十二条规定,符合下列情形之一,视为股权转让收入明显偏低:

股权转让收入偏低

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。

在自然人股权转让涉税问题中税务机关关注的是实际成交价是否低于公允价值。

案例解惑:

以上案例中,甲公司2020年度净资产为2500万元,张三股权对应的净资产公允价值为2500*20%=500万元,张三按照股权原值300万元来确认股权转让收入申报纳税,转让收入低于公允价值200万元,股权转让收入明显偏低了。

主管税务机关应依次按照净资产核定法、类比法以及其他合理方法核定其股权转让收入。

最终张三股权转让应纳税额=(2500*20%-300)*20%=40万元。

因此,对于持有盈利状态企业股权的自然人股东,即便以平价转让其所有的股权,也需要按照股权转让公允价值进行个税缴纳。

若处理不当,均会触犯了税收征管法中所规定的“少列收入”,其税务风险也不言自明了。

05

自然人股东撤资、减资涉税处理

一、自然人股东撤资涉税问题

自然人股东因为各种原因,从公司撤资拿钱,对于取得的股权转让收入,包括取得违约金、补偿金、赔偿金及其他名目收回的款项等,都算作个人应税收入,按照“财产转让收入”缴纳个税。

计算公式:

应纳个税=(个人取得的股权转让收入、补偿金、赔偿金及其他名目收回的款项合计数-原实际出资额(投入额)-相关税费)*20%

政策原文:

二、 自然人股东减资个税扣减问题

问:小果,我们公司有两个股东,就叫A和B股东,在注册登记时脑门一热按照100万认缴注册资本,其中每人各占60%,40% ,后面了解了风险后,今年7月份决定各减少其占股的10%,需要走什么流程?要不要代扣代缴股东的个税?

答:说三个点,什么是认缴制?减资股东口头说减就减吗?个税要不要扣,怎么扣?

(1)什么是认缴制?

首次,虽然现在企业的注册资本是认缴制,但是并不代表不用缴,认缴制下只是推迟了缴纳时间,最终还是要把钱打到公司账户上的。其次,注册资本的金额,公司法规定,有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担;

也是说,假如上面的公司,后期经营不善,欠款300万,但公司经营积累的自有财产只有200万,还差100万不能清偿,那么对公司不能清偿的100万,股东A、B就要在各自认缴的100万内承担连带还款责任。而如果当初公司注册资本只有50万,则A、B就是在各自认缴比例款项中内承担还款责任。

(2)减资股东口头说减就减吗?

无论是增资、减资还是合并分立,对于公司来说是需要经过决议的重大事件。

减资流程:

(1)公司董事会编制减资方案,召开股东大会,并通过股东大会3/2以上的表决批准通过;

(2)编制资产负债表和财产清单;

(3)自股东会决定减资之日起10日内通知债权人 并在省级以上的报纸上做公告

(4)减资

(5)公司章程修改

(6)办理办理工商和税务上的变更登记,

(3)个税要不要扣,怎么扣?

要扣!

个人股东对被投资企业减资取得的资产,视同对被投资企业的股权转让收入,按照财产转让所得项目,适用20%的税率来计算缴纳个税,

计算公式:应缴个税=(收入-原始投入)*20%,次月15日内申报个税;

06

自然人股权转让流程

以上1-5项为必报资料,6-10项为选报资料,办理人应对资料的真实性负责。

工商变更资料:

1、公司备案登记申请书

2、出资比例表

3、股东会决议/决定

4、股权转让合同/协议

5、公司章程

6、新法人/新股东身份证复印件

提醒:在工商部门提交资料前,涉及股权转让人员都必须进行“登记注册身份验证”,否则工商部门会不予受理此次提交的变更资料哦。

注:以上仅供参考,实际办税以税务通知为准。

【声明】本网站的部分文章信息(文字、图片、音频视频文件等资源)来自于网络,均是为公众传播有益资讯信息之目的,其版权归版权所有人所有。如有侵权,请及时联系我们!我们将迅速采取适当措施,避免给双方造成不必要的经济损失,同时向您表示歉意!

对我们的内容感兴趣的小伙伴记得点个“在看”呀,您的喜欢就是我们坚持的动力!

如果你或你朋友有注册公司、注销公司、代理记账、财税咨询、资质专利申请等需求,龙达都可以为大家服务,为亿企成长助力!

大家还在看

▼

往期推荐

往期推荐

END