合伙企业的10大

常见涉税问题

答:不需要。

合伙人份额不属于企业股权,因此合伙人转让合伙人份额,不属于印花税应税项目,不需要按“产权转移书据”缴纳印花税。

参考:《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155号)明确:“‘财产所有权’转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据”。

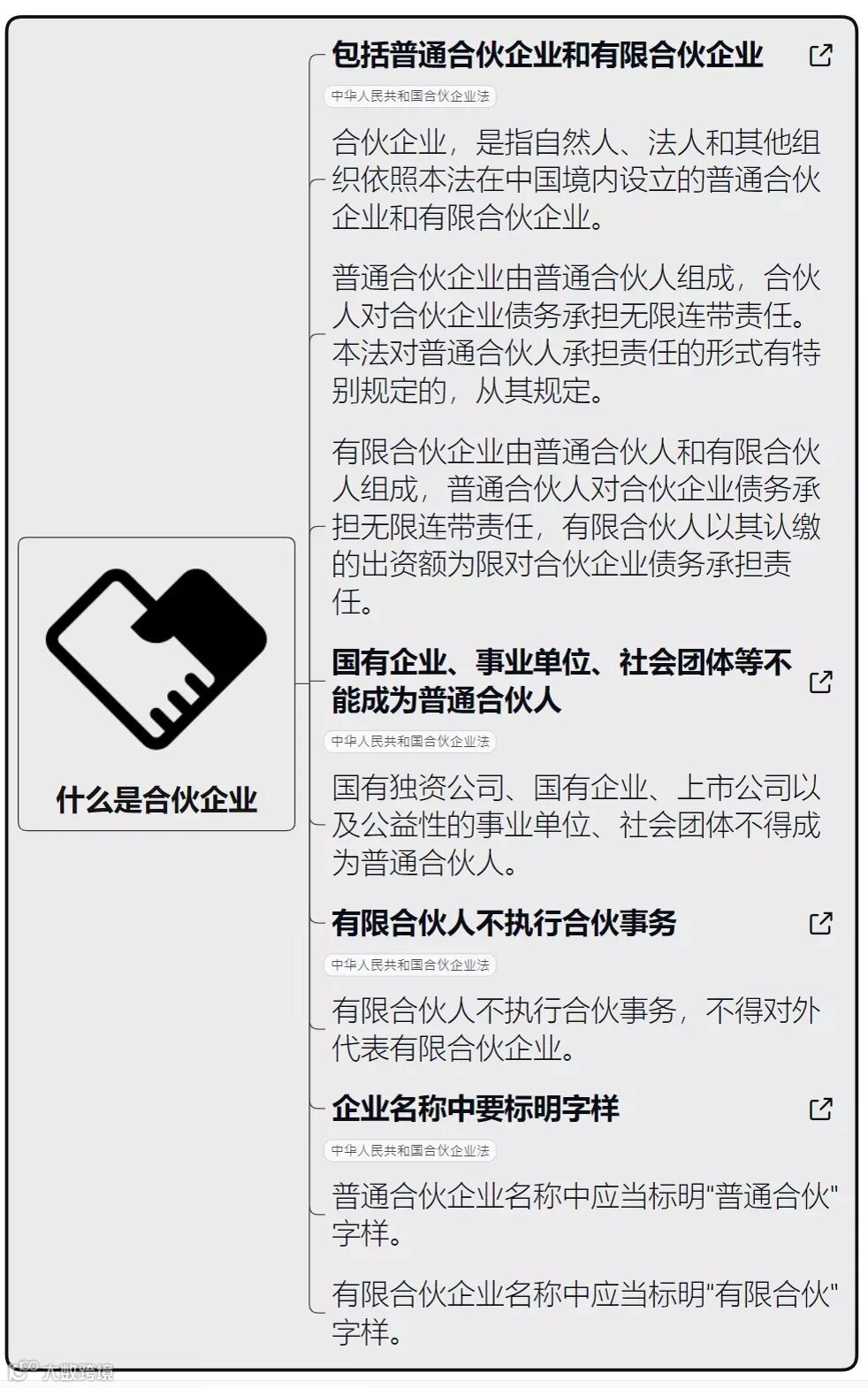

1、普通合伙企业的所有出资人都必须对合伙企业的债务承担无限连带责任,即合伙人全部为普通合伙人。

2、有限合伙企业中一部分出资人对企业债务承担有限责任,一部分出资人对合伙企业的债务承担无限责任,即合伙人既有普通合伙人也有有限合伙人,有限合伙人对企业债务承担有限责任,普通合伙人对合伙企业的债务承担无限责任。

1、普通合伙企业的投资人数为二人以上,即对投资人数没有上限规定;

2、有限合伙企业的投资人数为二人以上五十人以下且至少有一个普通合伙人。也就是普通合伙企业只有普通合伙人;有限合伙企业至少一个普通合伙人,至少一个有限合伙人。

1、普通合伙企业的合伙人对执行合伙事务享有同等的权利。当然,根据合伙协议约定或经全体合伙人决定,可委托一个或数个合伙人对外代表合伙企业,执行合伙事务;

2、有限合伙企业中的有限合伙人不得执行合伙企业中的事务,只有普通合伙人才有执行合伙事务的权力。

1、普通合伙人不得同本企业进行交易,但合伙协议另有约定或经全体合伙人一致同意的除外,普通合伙人不得自营或与他人合作经营与合伙企业相竞争的业务;

2、有限合伙人可以与合伙企业进行交易,当然,合伙协议约定不能进行交易的除外,有限合伙人可自营或与他人合作经营与本企业相竞争的业务。

1、普通合伙企业名称中应当标明“普通合伙”字样;

2、有限合伙企业名称中应当标明“有限合伙”字样。

合伙企业涉税政策

【声明】本网站的部分文章信息(文字、图片、音频视频文件等资源)来自于网络,均是为公众传播有益资讯信息之目的,其版权归版权所有人所有。本站采用的非本站原创文章及图片等内容无法一一与版权者联系,如果本站所选内容的文章作者及编辑认为其作品不宜供大家浏览,或不应无偿使用,请及时联系我们!我们将迅速采取适当措施,避免给双方造成不必要的经济损失,同时向您表示歉意!

对我们的内容感兴趣的小伙伴记得点个“在看”呀,您的喜欢就是我们坚持的动力!

如果你或你朋友有注册公司、注销公司、代理记账、财税咨询、资质专利申请等需求,龙达都可以为大家服务,为亿企成长助力!

大家还在看

▼

往期推荐