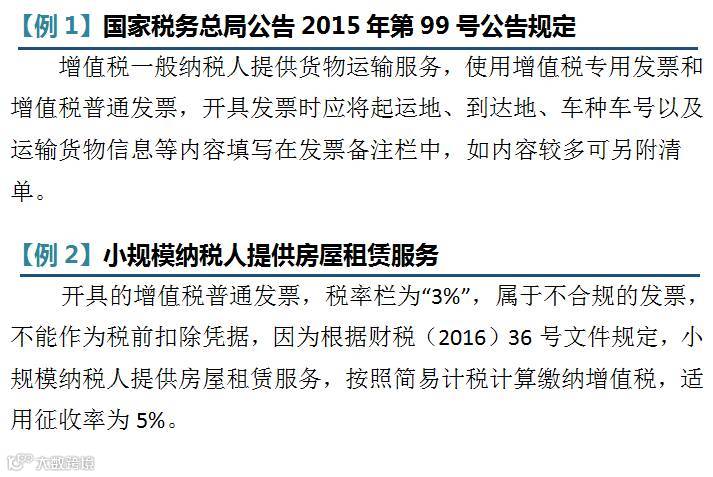

※规定二:不符合规定的发票不得作为税前扣除凭据。

文件依据:国税发[2008]88号《关于加强企业所得税管理的意见》

※规定三:未按规定取得的合法有效凭据不得在税前扣除。

文件依据:国税发[2009]114号国家税务总局关于印发《进一步加强税收征管若干具体措施》的通知

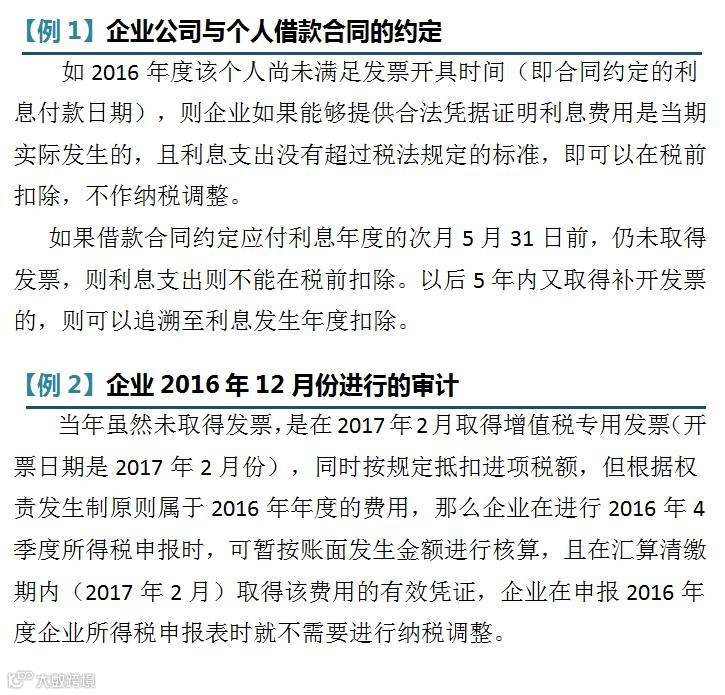

※规定四:企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

文件依据:国家税务总局2011第34号公告《国家税务总局关于企业所得税若干问题的公告》

本文转载自中税网。版权归作者所有。

若文章图片涉及版权问题,敬请原作者联系我们删除。

如果感觉内容好,记得在文末点赞或转发啊! 当然更希望长期关注 哦!

哦!