说明

律师事务所实行查账征收是符合行业发展的根本利益,有利行业健康发展的一项工作,随着全国金税三期个人税收管理系统的全面上线,为使广大出资律师熟练掌握金税三期系统下出资律师的个人所得税申报计算。

下面我们先了解查账征收与核定征收的区别?

下面用四张图去了解两者的相关与差异!

现结合金税三期个人所得税生产经营所得纳税申报表(A表和B表),对查账征收律师事务所出资律师以及其他人员计算缴纳个人所得税的方法和有关规定讲解如下:

一、律师事务所不同律师身份,所缴纳的个人所得税不同:

律师事务所从业人员以身份划分,可以分为:

1、出资律师;

2、雇佣(聘用)律师;

3、兼职律师;

4、律所雇佣的律师助手及行政辅助人员;

5、律师以个人名义聘请的助手。

根据人员身份不同,其自律师事务所取得应税收入所缴纳的个人所得税也不同,具体详见:附件《律师所人员身份个税缴纳明细表》

二、出资律师月度预缴税款的申报

出资律师应于每月15日前填报《个人所得税生产经营所得纳税申报(A表)(以下简称生产经营A表)》办理预缴税款的申报。

01

出资律师每月预缴税款的公式

出资律师每月应预缴个人所得税=(出资律师当年累计应纳税所得额×适用税率-速算扣除数)-当年已预缴的个人所得税;

出资律师当年累计应纳税所得额=(律所当年累计利润总额①-弥补以前年度亏损②)×该出资律师分配比例③-3500×当年累计经营月份数。

02

不含律师领取工资和办案提成的公式

①律所当年累计利润总额=律所当年累计收入-成本费用(不包含全体出资律师领取工资和办案提成)

②弥补以前年度亏损为个人所得税生产经营A表中的弥补以前年度亏损

③该出资律师分配比例= A÷B

A=(律所当年累计收入-成本费用(此为包含全体出资律师工资和办案提成口径)×该出资律师实际利润分配比例(即约定的除工资和办案分成外的出资律师间律所利润分配比例或投资比例)+该投资者工资和办案提成;

B=律所当年累计收入-成本费用(此为不包含全体出资律师领取工资和办案提成的口径)

例1:

某律师所2015年9月份开业,共有5名人员,其中:

出资律师甲乙2人,利润分配比例40%、60%;

雇佣律师丙一人,

兼职律师丁一人,

行政辅助人员戊1人,

2015年12月份,出资律师甲、乙2人各从律师所领取工资6000元,办案分成收入各5万元,丙取得工资1万元,办案分成收入10万元,从某单位取得律师顾问费2000元;丁未领取工资,但取得办案分成收入5万元,戊取得工资6000元,2015年9-11月份甲乙两人未预缴个人所得税。假设截止当年12月,律所累计会计利润为40万元(已扣除全体出资律师工资和办案提成),则2015年12月份上述人员各应缴纳个人所得税多少?

解:

甲

甲:应纳个体工商户生产经营所得个人所得税

12月份预缴的税款为:

1. 计算甲的个人所得税生产经营A表中的成本费用金额:

由于按规定,出资律师的工资及办案分成不允许在税前扣除,因此,A表中的“成本费用”栏目应填报未扣除全体出资律师工资和办案提成的金额,

在本案中,应为:

40万+0.6万×2+10万×(1-35%)=477000元。

2.计算甲的个人所得税生产经营A表中的填报的分配比例:

【40×40%+0.6万+5万×(1-35%)】÷477000=41.6143%;

3.计算甲当月应预缴的税款:

(477000×41.6143%-3500×4)×0.35-14750=49825元,

该部分税款应在2016年1月15日前申报期内申报缴纳。

乙

乙:应纳个体工商户生产经营所得个人所得税

12月份预缴的税款为:

1.乙的个人所得税生产经营A表中的成本费用金额同甲:

2.计算乙的个人所得税生产经营A表中的填报的分配比例:

【40×60%+0.6万+5万×(1-35%)】÷477000=58.3857%

3.计算乙当月应预缴的税款:

(477000×58.3857%-3500×4)×0.35-14750=77824.93元,

该部分税款应在2016年1月15日前申报期内申报缴纳。

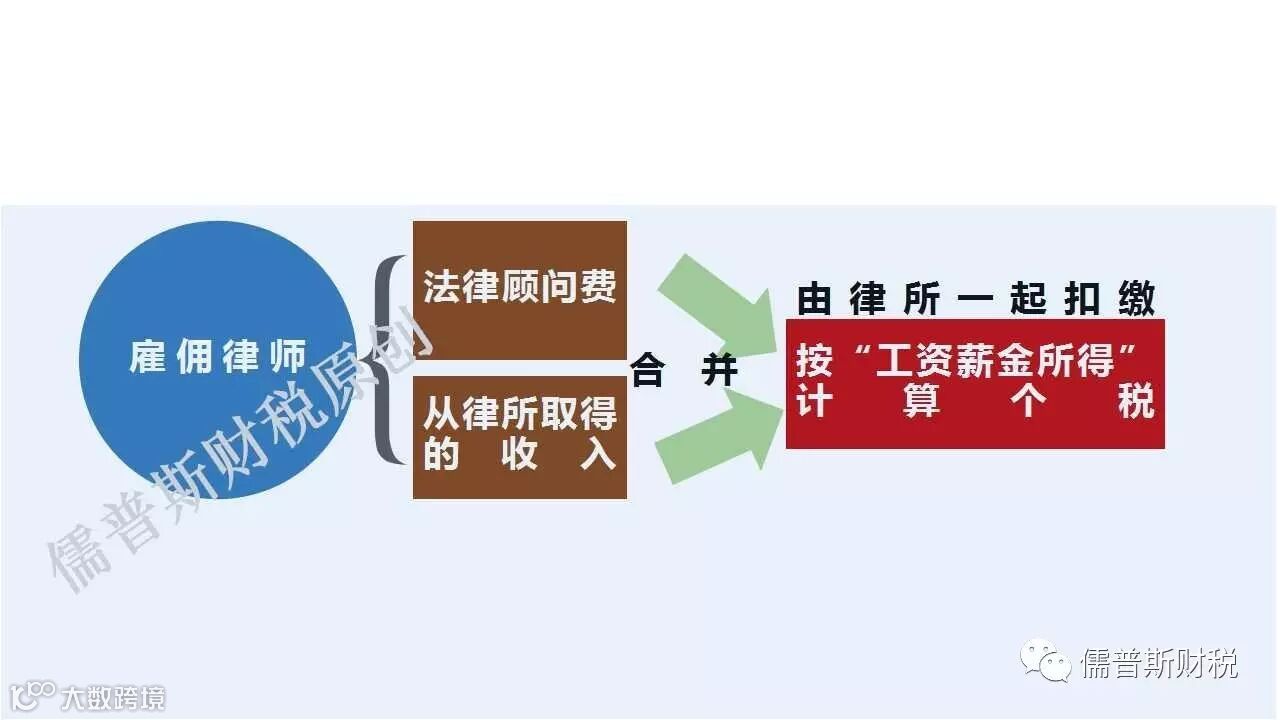

丙

丙:从律所取得的收入应按工资薪金所得计算个人所得税,法律顾问费根据税务总局2012年53号公告应并入丙从律所取得的其他收入一起,按工薪所得由律所一起扣缴。

律师所2016年1月份申报期内应为其扣缴申报的个人所得税为:

每月应缴工资薪金个人所得税=(当月工资收入+当月办案分成净收入-月费用扣除标准)×工薪税率-工薪所得速算扣除数

当月办案分成净收入=当月办案分成收入×(1-办案费用扣除比例)(办案费用扣除比例为35%)。

【1万+10万×(1-35%)+0.2万元-3500】×0.35-5505=20220元,该部分税款应在2016年1月份申报期内申报缴纳。

丁

丁:应纳工资薪金所得个人所得税:

律师所2016年1月份申报期内应扣缴申报的个人所得税为(注意,此处不能扣除3500标准扣除费用):

5万×(1-35%)×0.25-1005=7120元

丁个人2016年1月份申报期内如果还应汇总各处工薪所得,合并计算申报个人所得税,假设另一处工薪所得为6000元,已扣缴个税200元,则合并计算应补的税款为:【5万×(1-35%)+0.6万-3500】×30%-2755-7120-200=425元(合并时,可以扣费用标准3500元)。

戊

戊:

应纳工资薪金所得个人所得税:(6000-3500)×10%-105=145元。

后期敬请关注继续分享

后期再分享内容如下:

三、出资律师年度分配利润的调整以及汇算税款的计算

(一)出资律师年度分配利润的调整

1.1通讯费补贴:

1.2差旅费津贴

1.3律所向单位员工租赁其个人所有的车辆用于办公。

业务招待费、保险费、广告费和业务宣传费、各种准备金、教育经费、职工福利费、工会经费、办案费用等

(二)出资律师年度汇算申报的计税办法

四、律所日常申报事项

2017/03/19(周日)

有问

有答