缴纳残保金入现金流量表哪个科目?

准则或者法律依据是什么?

缴纳残保金应该计入现金流量表的"支付其他与经营活动有关的现金"项目中。目前暂无文件明确规定,但实务中存在最大的争议是指定到“支付的各项税费”还是“支付其他与经营活动有关的现金流”。因为残保金由税局征收,但实质上却并不是一种税金,而是对安排残疾人就业达不到规定比例的用人单位征收的一种残疾人保障金,因此缴纳残保金时现金流应指定到“支付其他与经营活动有关的现金”现金流项目中,这也是目前企业普遍的一种做法。

对“上年用人单位在职职工年平均工资”应如何理解?

是算税后实发工资还是算税前应发工资?

“上年用人单位在职职工年平均工资”这个基数,可以通过当地社保机构查询可知。而平均工资的统计一般指的是税前工资,而且不论是以货币形式支付的还是以实物形式支付的,均列入工资总额的计算范围。

以劳务派遣用工的,应计入派遣单位在职职工人数。

税务的角度,安置残疾人相对有以下的税收优惠利好,供您参考!

企业所得税:

《企业所得税法》第三十条企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

增值税:

财税[2007]92号

实际安置的每位残疾人每年可退还的增值税或减征的营业税的具体限额,由县级以上税务机关根据单位所在区县(含县级市、旗,下同)适用的经省(含自治区、直辖市、计划单列市,下同)级人民政府批准的最低工资标准的6倍确定,但最高不得超过每人每年3.5万元。(部分失效)

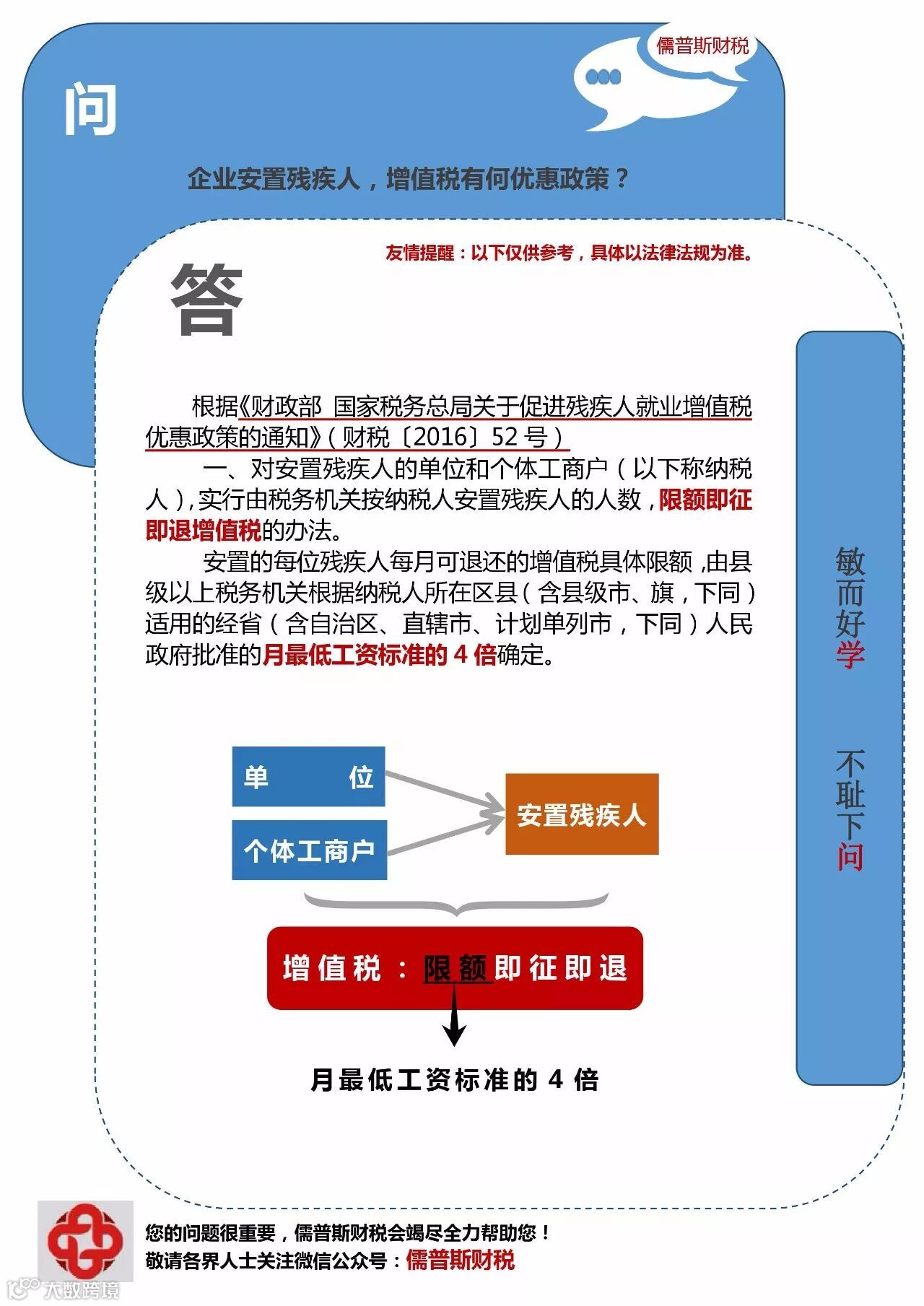

财税〔2016〕52号《财政部 国家税务总局 关于促进残疾人就业增值税优惠政策的通知》

一、对安置残疾人的单位和个体工商户(以下称纳税人),实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税的办法。

安置的每位残疾人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县(含县级市、旗,下同)适用的经省(含自治区、直辖市、计划单列市,下同)人民政府批准的月最低工资标准的4倍确定。

月应退增值税额=纳税人本月安置残疾人员人数×本月月最低工资标准的4倍

残疾人就业保障金通过管理费用核算

企业应在其他应交款科目下设置“应交残疾人就业保障金”二级明细科目。

企业按规定在 年末按照全年职工人数平均数与当地平均工资,计算并计提残疾人就业保障金

计提残疾人就业保障金:

借:管理费用──残疾人就业保障金

贷:其他应交款──应交残疾人就业保障金

实际支付残疾人保证金:

借:其他应交款──应交残疾人就业保障金

贷:银行存款

原《财政部关于印发企业缴纳残疾人就业保障金有关会计处理规定的通知》(财会字[1995]10号)规定,企业按规定计算出应缴纳的残疾人就业保障金,借记“管理费用——残疾人就业保障金”科目,贷记 “其他应付款——应付残疾人就业保障金”科目;实际上交时,借记 “其他应付款——应付残疾人就业保障金”科目,贷记“银行存款”科目