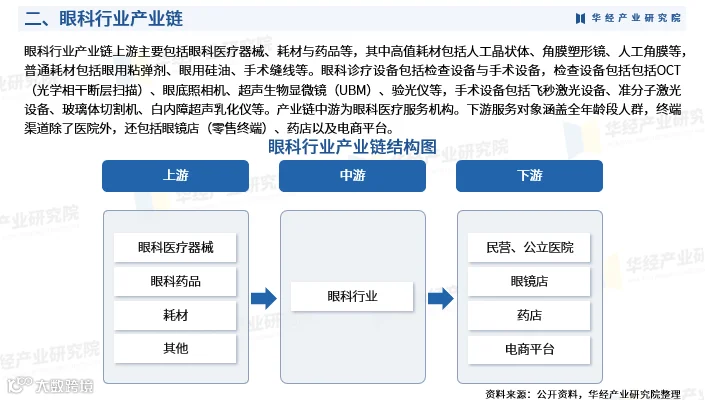

中国眼科行业发展动态监测及投资风险评估报告核心内容

华经产业研究院发布《中国眼科行业发展动态监测及投资风险评估报告》,基于多年行业跟踪研究,融合桌面研究、定量调查与定性分析,系统梳理眼科行业发展态势、市场格局及投资风险。

市场规模持续扩容

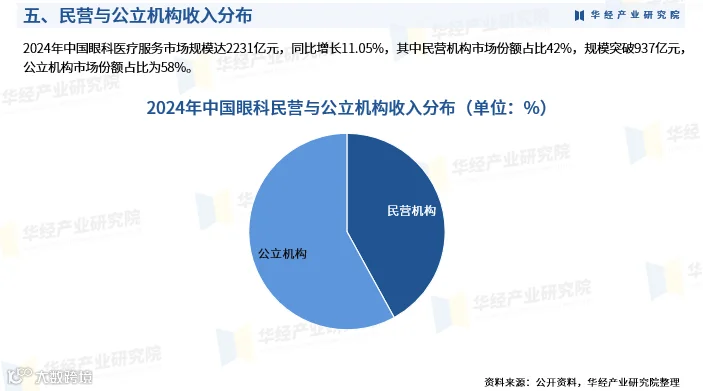

2024年中国眼科医疗服务市场规模达2231亿元;预计2025年将增至2521.5亿元,2020–2025年复合增长率达16.0% [2] 。

机构数量与结构特征

截至2025年,全国眼科医院共2205家,其中民营医院2133家,公立医院仅72家,呈现高度市场化格局 [3] 。

细分市场占比

屈光手术与白内障手术合计占整体市场47%:屈光手术规模730亿元(占比33%),白内障手术超339亿元(占比15%);其余领域合计占比52% [4] 。

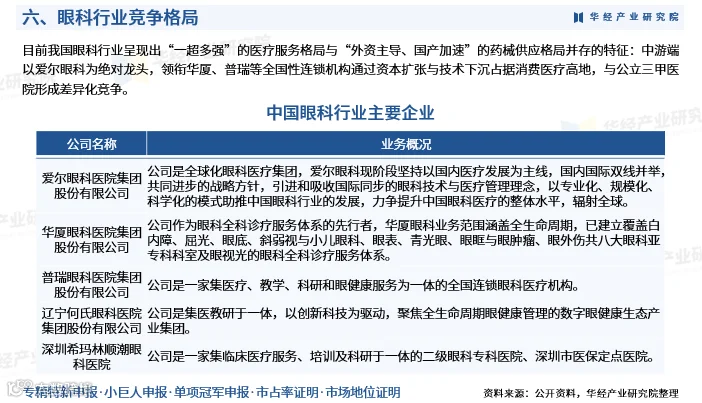

行业竞争格局

当前呈现“一超多强”的医疗服务格局与“外资主导、国产加速”的药械供应格局并存:中游以爱尔眼科为绝对龙头,协同华厦眼科、普瑞眼科等全国性连锁机构,通过资本扩张与技术下沉抢占消费医疗高地,与公立三甲医院形成差异化竞争 [5] 。

报告核心价值

报告全面分析眼科行业发展环境、市场现状、竞争格局及重点企业经营状况,总结发展有利与不利因素,并对2026–2032年发展趋势作出专业预判,助力企业、科研及投资机构把握商机、规避风险、优化战略决策 [6] 。

数据方法论

报告采用一手与二手资料相结合方式,依托严格的数据清洗、加工与分析内控体系,由专业分析师按统一评估方法论完成信息筛选、整理与综合测算,确保研究成果的科学性与可靠性 [7] 。