2026年1月1日,《中华人民共和国增值税法》正式施行!相较于现行《增值税暂行条例》、实施细则及营改增系列政策,新法在理念、框架和具体规则上进行了重大革新,直接影响了企业税负、进项抵扣与合规风险!那具体有哪些重大变化呢?对企业有何实务影响?本篇归纳了10大重点。

2026《中华人民共和国增值税法》落地

02

2026增值税新规解读:10大核心变化

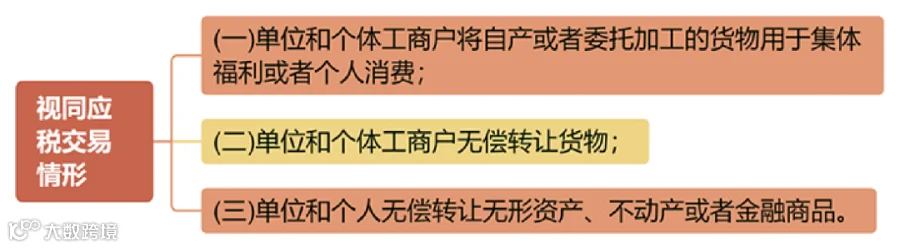

变化1:视同销售情形大幅缩减成三项

增值税法与实施细则相比,视同销售情形大幅缩减成三项。“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。

变化2:告别“劳务”一词

告别加工修理修配劳务,将“劳务”归类到“服务”中,税率保持13%不变。

将现代服务、生活服务表述为信息技术服务、文化体育服务、鉴证咨询服务等生活服务。

将不动产由财产改为资产。

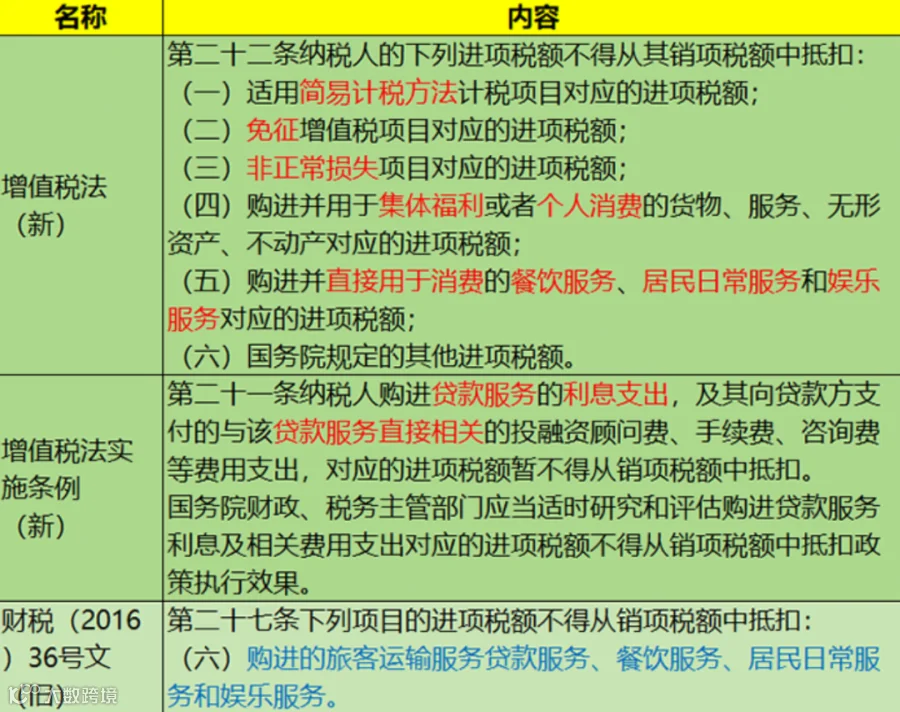

变化3:不得从其销项税额中抵扣范围

1、"购进贷款服务"能否抵扣进项税一直备受业界关注,新政依旧不能抵扣。

2、餐饮等服务的进项税抵扣问题

旧规财税(2016)36号文:购进的旅客运输服务、餐饮服务、居民日常服务和娱乐服务进项税额一律不得抵扣

新规增值税费法:购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额不得抵扣

这意味着用于生产经营或转售(如会展公司采购餐饮、餐饮平台采购食材)的进项税额有机会抵扣。

变化4:税率和征收率

1、税率结构:基本保持13%、9%、6%和零税率四档,适用范围大体不变。

2、零税率:增值税法与原36号文附件4相比,跨境销售零税率服务、无形资产,删去兜底条款“财政部和国家税务总局规定的其他服务”,新增“对外修理修配服务”。

3、征收率:《增值税法》仅提及3%的征收率。没有提到百分之五,是否还有5%征收率,还要看后续通知。但是从开票系统来看5%应该是没有了。

变化5:明确自然人交易的扣缴义务人

实施条例明确规定:境外单位或者个人向自然人出租境内不动产,有境内代理人的,由境内代理人申报缴纳税款。有效地解决了自然人不扣缴、操作难度大,后续监管难等问题。

自然人发生应税交易,支付价款的境内单位为扣缴义务人。更好的确保税款能够及时入库。

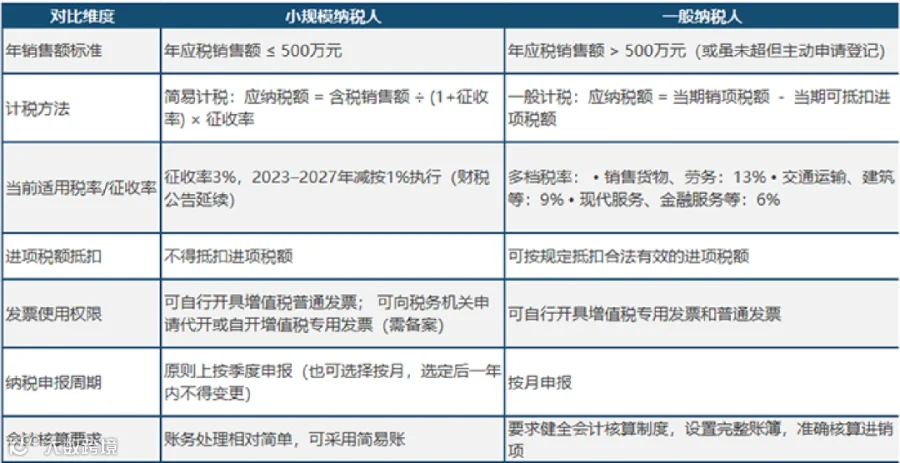

变化6:小规模超500万必转一般纳税人

仅限“不经常发生应税交易且主要业务不属于应税交易范围的非企业单位”可选择小规模纳税人,

删除2016 36号文中“不经常发生应税行为的单位和个体户”

删除暂行条例实施细则中“不经常发生应税行为的企业”的选项。

明确自然人属于小规模纳税人。

除自然人、特定非企业单位外,年销超500万须办一般纳税人登记,自超标当期按一般计税方法计税,登记后不可转回。

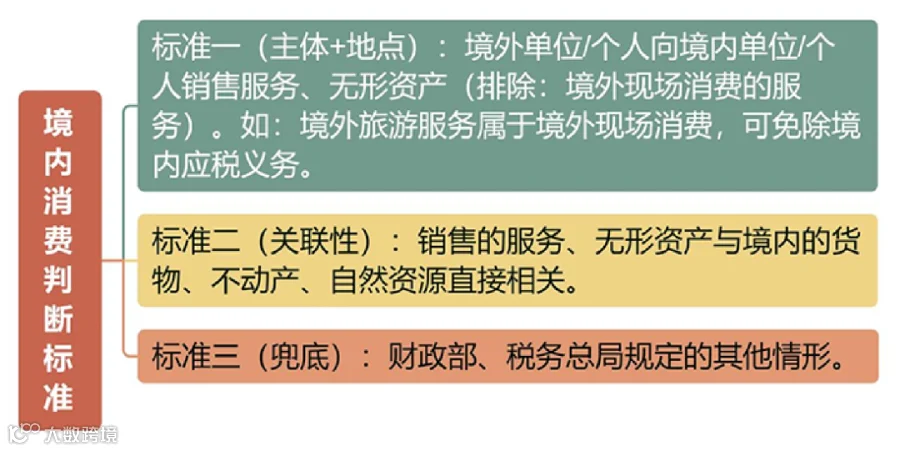

变化7:境内消费判定标准化

《增值税法》第四条先正向明确境内应税交易的4大核心情形,其中对服务、无形资产以“境内消费”或“销售方为境内主体”作为判定标准;

“境内消费”标准判断标准化。

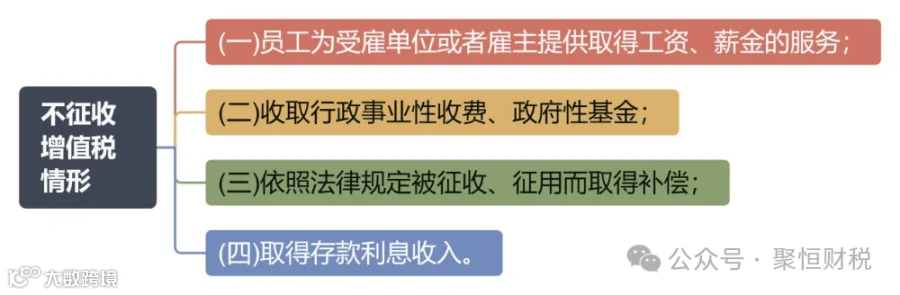

变化8:新增不征税项目

明确因征收征用获得的补偿及员工为雇主提供的服务不征税。

变化9:“销售额”重新定义

销售额定义:不再使用“价外费用”概念,统称为“全部价款”,实质上涵盖了原价外费用内容,旨在防范通过变换名目避税。

以正列举方式明确销售额不包括纳税人代为收取的下列税费或者款项,摒弃了原价外费用的概念和复杂判定,同时新增排除项:明确车船税不计入销售额。

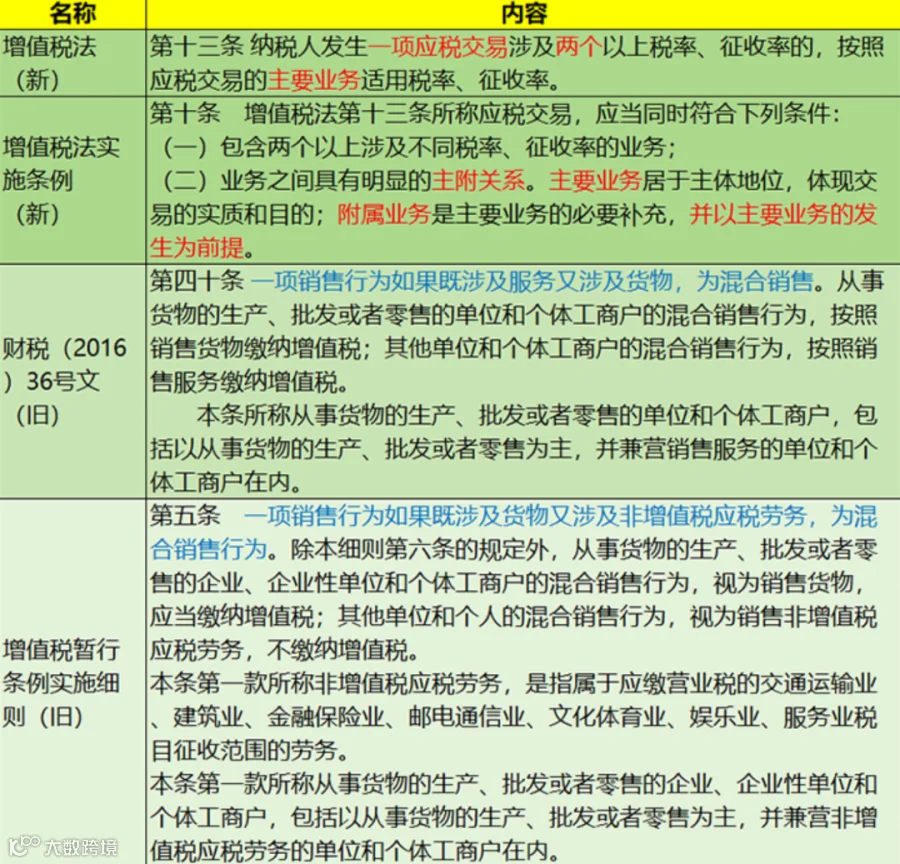

变化10:混合销售

(1)判定标准从“纳税人主业”转向“交易主从关系”

(2)适用范围从“货物+服务”扩展到“多税率业务组合”

(3)明确“主从关系”为适用混合销售规则的前提

03

2026增值税法修订,对企业有何影响?

2026年增值税法修订此次变化直接影响企业税负、进项抵扣与合规风险,企业尤其需要重点注意以下几点!

1

税务处理简化,合规确定性提升

视同销售情形大幅缩减,代销、投资等直接按销售征税,降低判定复杂度;销售额定义统一为“全部价款”,规避价外费用争议。企业应重新梳理内部交易流程,确保合同条款与税务处理衔接,防范遗留风险。

2

业务分类与合同管理需同步更新

“劳务”统一归入“服务”,不动产表述调整。企业需要全面审查现有合同,新签协议使用“服务合同”等规范表述,长期合同可通过补充协议调整,确保开票、核算与税法一致。

3

税务优化空间调整

餐饮等服务进项税抵扣限定于“直接用于消费”,为生产经营采购的进项有机会抵扣;长期资产进项税抵扣规则趋严,混用于免税项目时需按比例分摊。企业应加强进项分类管理,完善用途证明资料,优化采购与资产配置策略。

4

纳税人身份与跨境交易合规强化

小规模纳税人标准收紧,年销售额超500万原则上须登记为一般纳税人且不可转回;跨境服务以“境内消费”为判定标准,扣缴义务进一步明确。企业应提前评估规模与业务模式,对跨境交易明确消费地证据链,规范扣缴操作。

聚恒财税拥有“会所+税所”双资质,能够提供综合性一站式财税解决方案。如果您的企业正面临财税难题,欢迎扫描下方二维码,预约我们的专家进行一对一咨询。

编辑:聚恒财税