IPO

Focus

本文仅为信息交流之用,不构成任何交易建议

本文素材来自网络公开渠道,如有侵权请联系删除

据证监会结果公示,2026年3月6日,胜宏科技获得境外上市备案通知书,允许发行不超过110,227,500股普通股,并于港交所上市。这意味该公司已获得进入港交所聆讯阶段的前置条件。

图源:中国证监会 ▲

据港交所披露,2026年2月24日,胜宏科技(惠州)股份有限公司(以下简称“胜宏科技”或“公司”)递交上市申请,由摩根大通、中信建投国际、广发证券联席保荐。

胜宏科技成立于2006年7月,由陈涛创立。公司于2015年6月在深交所创业板上市,截至发文前,胜宏科技(300476.SZ)跌1.12%,报285.75元,总市值2493亿元。

图源:百度股市通 ▲

主要业务

IPO FOCUS

胜宏科技面向多领域提供全品类PCB产品,目前已在高性能计算、智能终端、汽车电子、网络通信及医疗设备五大关键板块实现市场拓展,重点为GPU、CPU等相关计算场景提供技术支持与产品支撑。

据招股书显示,公司在惠州、长沙、益阳、泰国及马来西亚布局五大生产基地,拥有高阶 HDI年产能60万平方米、高多层PCB年产能516万平方米(是全球最大的生产基地之一),是全球率先实现6阶24层HDI大规模量产的企业之一,同时具备8阶28层HDI、16层任意互联HDI以及100层以上高多层PCB的生产技术能力,支持下一代AI服务器。

据弗若斯特沙利文资料,截至2025年上半年,在全球14层及以上高多层PCB供应商和高阶HDI PCB供应商中,按收入计算,公司均拔得头筹,市场份额分别为16.2%(于2024年仅排第十,市场份额为1.5%)及44.6%(于2024年第三,市场份额为1.8%)。

图源:CSDN ▲

在人工智能与高性能计算领域,公司掌握低损耗材料应用与信号完整性优化技术,核心产品为支持高频高速信号传输的高阶HDI及高多层PCB。据弗若斯特沙利文数据,2025年上半年公司在全球人工智能及高性能计算PCB领域市占率达13.8%,排名全球第一(于2024年仅排全球第七,市场份额为1.7%);其800G光模块PCB已通过头部科技企业认证并规模化量产,1.6T产品进入小批量交付阶段,产品主要应用于AI算力卡、AI服务器、数据中心交换机和高速光模块等场景,核心客户包括英伟达、AMD、英特尔、博通、微软、亚马逊AWS等全球头部算力与云服务企业。

在智能终端领域,公司围绕设备高集成、轻薄化、高速算力等核心需求开展产品研发与制造,产品涵盖应用于电脑、可穿戴设备及AR/VR设备的HDI与FPC。截至2025年三季度,公司相关产品已覆盖全球主流智能终端品牌,并依托6阶及以上高阶HDI量产能力,持续为高端终端产品的核心算力与连接模块提供配套支持,主要服务小米等头部终端厂商。

在汽车电子领域,公司产品可满足车规级高可靠性、高耐温性及高信号完整性要求,产品类型包括HDI、高多层PCB及FPC,广泛应用于新能源汽车三电系统、智能驾驶、车身控制模块及智能座舱等系统。其中,胜宏科技是特斯拉车载PCB核心供应商,配套产品覆盖特斯拉汽车、能源、数据中心三大业务板块,车载PCB供货规模连续三年保持快速增长。此外,公司亦为比亚迪、小鹏、理想及博世、大陆集团等国际汽车零部件一级供应商提供配套。

在网络通信领域,公司持续深耕高频高速传输材料应用与信号完整性技术,主要产品为面向5G基站、光通信设备及数据中心光模块的高多层PCB与高阶HDI。凭借18层以上高多层板技术优势,公司在5G基础设施及数据中心光模块领域业务稳步放量,可稳定提供适配224Gbps高速信号传输的高频高速PCB产品,满足通信设备高带宽、低损耗的使用要求,核心客户包括思科、Arista、中际旭创等全球通信与光模块龙头企业。

在医疗设备及其他应用领域,公司产品包括MLPCB、HDI及FPC,主要用于高端医疗器械、工业自动化控制系统、人形机器人核心主控模组等方向。面向人形机器人的专用PCB产品已实现量产销售,公司与多款头部人形机器人机型建立深度合作,产品覆盖关节驱动板、灵巧手控制模块等核心部件。其中,公司为特斯拉Optimus人形机器人关节FPC模组重要供应商。

行业展望

IPO FOCUS

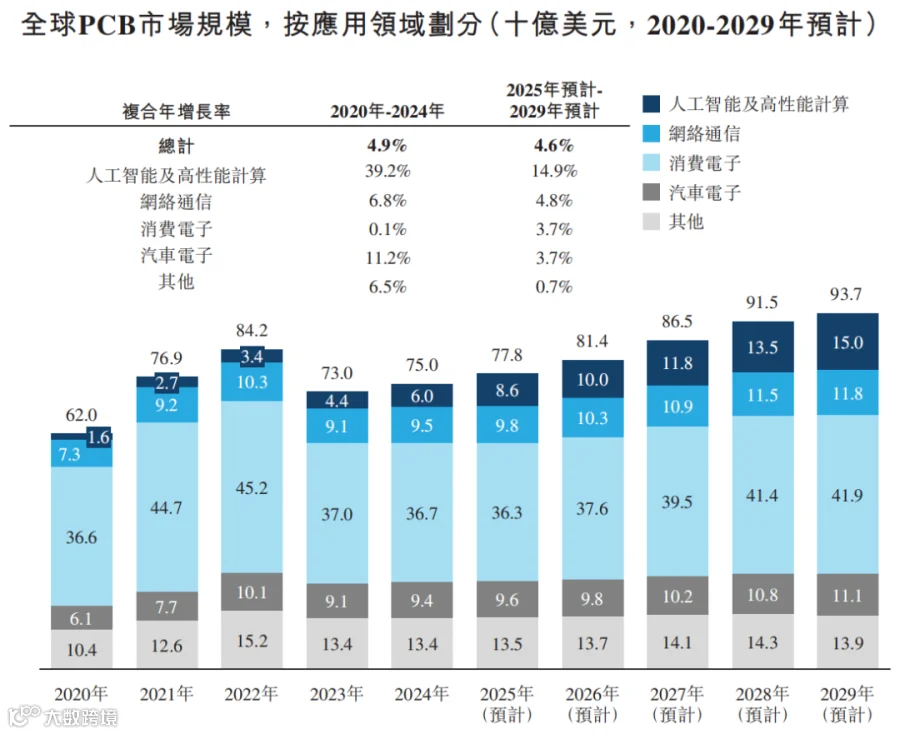

据弗若斯特沙利文资料,全球PCB的市场规模持续增长,从2020年的620亿美元增至2024年的750亿美元,复合年增长率为4.9%,后续预计将以4.6%的速度增至2029年的937亿美元。

其中,人工智能及高性能计算PCB增速显著高于其他领域,从2020年到2024年的复合年增长率达到39.2%。

图源:招股书 ▲

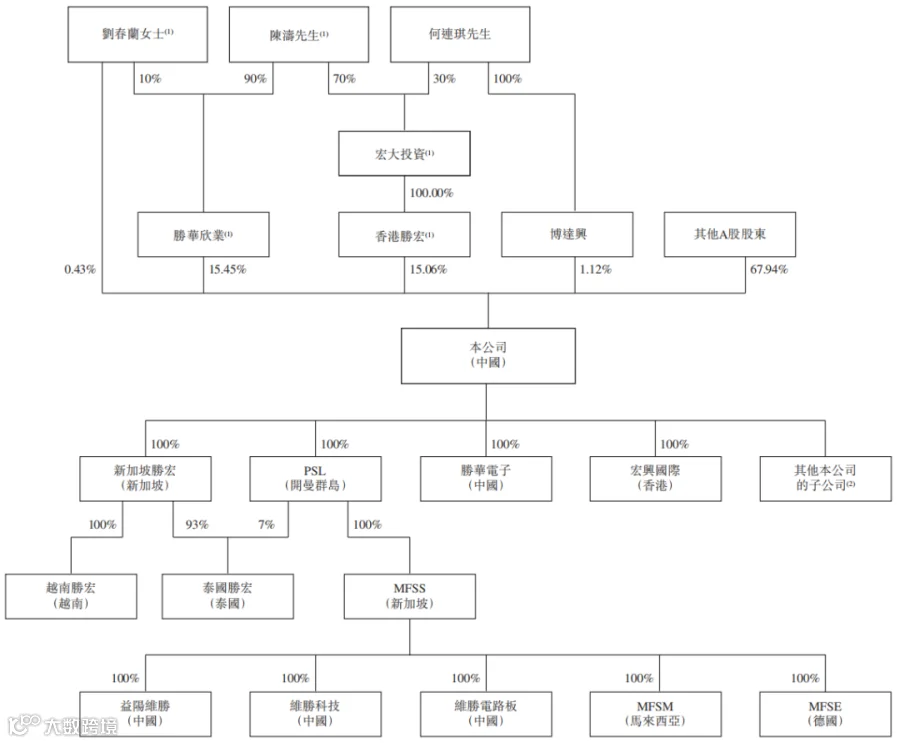

股权架构

IPO FOCUS

公司创始人、实际控制人陈涛,通过深圳市胜华欣业投资有限公司、胜宏科技集团(香港)有限公司两家主体合计控制公司约30.87%股份,为公司第一大股东及实际控制人;

其他A股股东合计持股67.94%。

图源:招股书 ▲

财务数据

IPO FOCUS

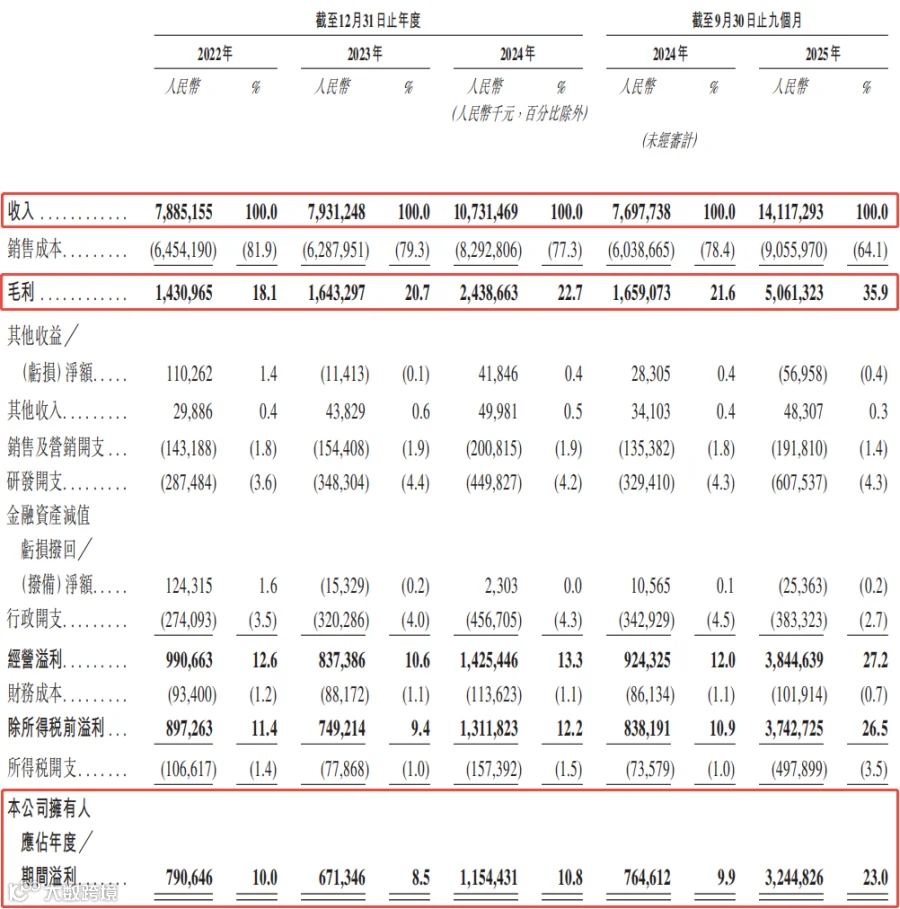

胜宏科技的收入持续增长,从2022年至2024年,分别为78.8亿元、79.3亿元及107.3亿元,复合年增长率为16.6%。2025年前三季度的收入更是达到141.2亿元,同比增长83.4%。

公司的毛利亦是如此,从2022年至2024年,分别为14.3亿元、16.4亿元及24.4亿元,复合年增长率为30.5%,对应的毛利率分别为18.1%、20.7%及22.7%。2025年前三季度的毛利更是达到50.6亿元,同比增长205.0%,对应的毛利率为35.9%。

值得注意的是,公司净利润从2025年开始突飞猛进,近三年分别为7.9亿元、6.7亿元及11.5亿元,复合年增长率为20.8%,对应的净利率分别为10.0%、8.5%及10.8%。2025年前三季度的净利润达到了惊人的32.4亿元,同比增长324.4%,对应的净利率达到23.0%。

图源:招股书 ▲

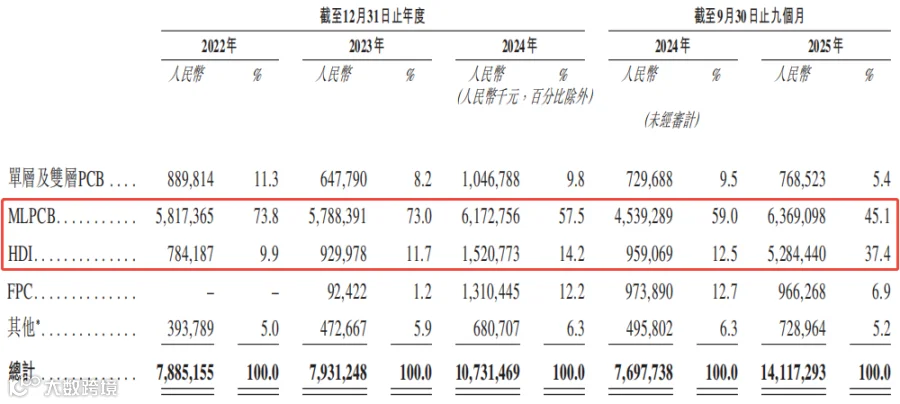

按产品类型划分,公司的大部分收入来自MLPCB和HDI,于2025年前三季度分别占当期收入的45.1%及37.4%。

图源:招股书 ▲

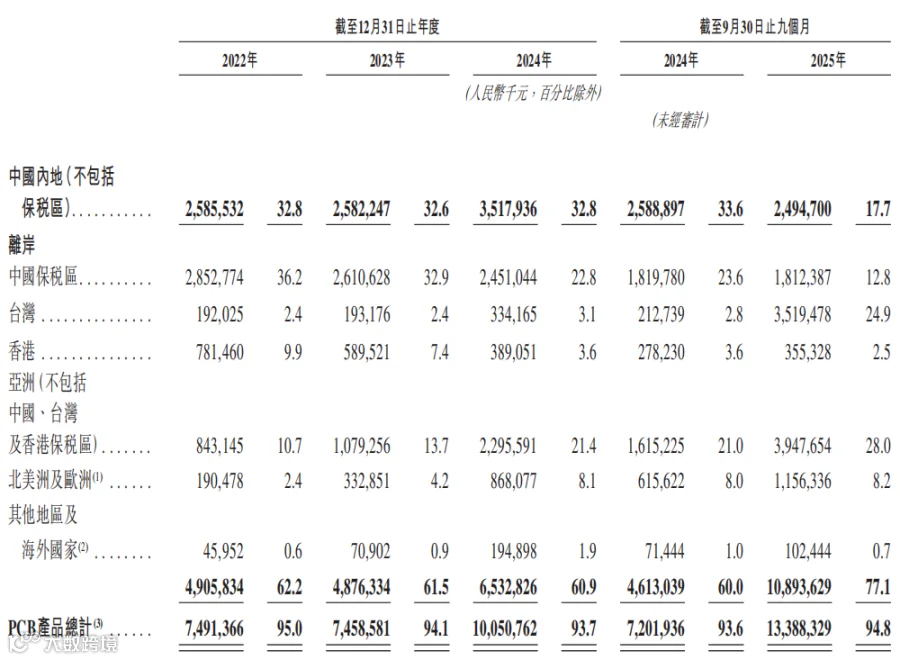

按地理位置划分,公司的大部分收入来自境外,于2025年前三季度占当期收入的77.1%。其中,台湾地区和亚洲(不含大中华地区)占比最高,分别为24.9%及28.0%。

图源:招股书 ▲

在营运资本方面,公司的现金储备尚可,截至2026年1月15日,现金及其等价物为32.0亿元。同时,公司的负债水平较低,截至同期,流动负债总额为125.9亿元,流动资产净值为8.6亿元。

图源:招股书 ▲

中介团队

IPO FOCUS

在本次IPO申请中,摩根大通、中信建投国际、广发证券为保荐人;君合、佳利、Robin Lynn & Lee、CHP LAW LLC、DFDL (Thailand) Limited;富而德、竞天公诚为券商律师;立信德豪为审计师;弗若斯特沙利文为行业顾问。

在摩根大通近2年保荐的港股项目中,首日上涨率为28.57%,平均首日回报653.69港元。

图源:富途牛牛 ▲

在中信建投国际近2年保荐的港股项目中,首日上涨率为72.72%,平均首日回报343.07港元。

图源:富途牛牛 ▲

在广发证券近2年保荐的港股项目中,首日上涨率为87.50%,平均首日回报887.97港元。

图源:富途牛牛 ▲

版权声明

IPO Focus

感谢你对IPO聚焦的关注与支持。如若想转载本公众号的原创文章,请:

在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

Wonderful review

精彩回顾