数据分析小九哥——专注提供跨境电商数据分析干货、分析技巧、工具推荐以及各类超实用分析模板,为跨境电商的朋友们提供干货

很多外贸新人做完第一单业务后,往往只盯着销售额和利润,却忽略了一项非常重要的收益来源——出口退税。

现实中不少企业都遇到过类似问题:

订单完成了,货也顺利出口,但到了申报退税时却发现单据对不上、退税率查错、申报时间错过,最后只能放弃本该到手的一笔钱。

实际上,出口退税并不复杂,它的本质逻辑非常清晰:以真实出口业务为基础,通过完整凭证证明交易链条,从而退还此前在国内环节已经缴纳的增值税。

只要抓住三个关键点——凭证完整、计算准确、申报规范,大多数外贸企业都可以顺利完成退税申报。

一、哪些业务可以退税

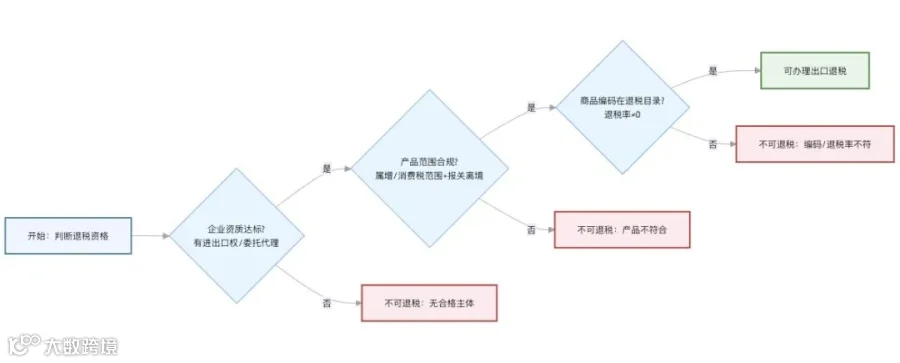

很多人对退税的第一误区是:只要出口就能退税。

实际上,退税必须同时满足企业资质、产品范围以及真实出口三个条件。

首先是企业主体。能够直接办理退税的主要包括两类企业:

-

生产型企业:自己生产并出口产品 -

外贸型企业:采购产品后再出口

如果企业没有进出口经营权,也可以通过外贸公司代理出口,但退税主体会变成代理公司。

其次是产品范围。

能够退税的商品必须同时满足:

-

属于增值税或消费税征税范围 -

已经实际报关离境 -

商品编码在退税目录内

需要特别注意的是,并不是所有商品退税率都相同。国家会根据产业政策对不同产品设定不同退税率,有些产品甚至会取消退税。

常见退税率大致分布为:

-

13%:服装、纺织、家具等大部分制造业产品 -

9%:部分机械设备 -

0%或取消:部分资源类产品

因此,正确的商品编码(HS CODE)是退税的第一步。

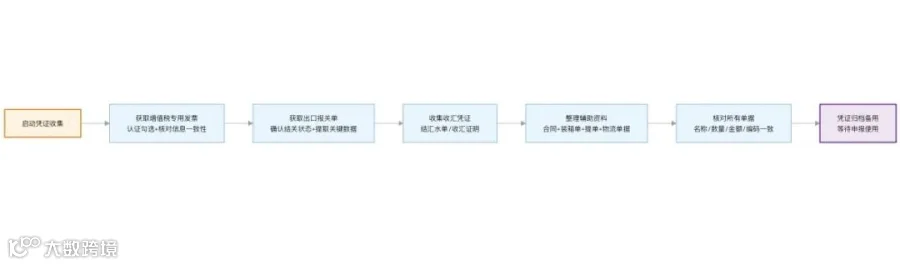

二、三类关键凭证

出口退税本质上是一种凭证型审核制度。

税务部门不会根据企业口头说明判断,而是完全依赖单据链条。

一笔正常的退税业务,至少需要三类核心凭证。

1 增值税专用发票

这是退税最核心的单据。

企业采购商品时,由供应商开具的增值税专用发票将直接决定退税金额。

需要重点检查三件事:

-

商品名称与报关单一致 -

数量和金额一致 -

发票在规定时间内完成认证勾选

发票如果未认证或过期,往往会直接影响退税。

2 出口报关单

报关单是证明货物已经离境的重要凭证,其中包含大量关键信息,例如:

-

报关单号 -

商品编码 -

出口数量 -

离岸价格(FOB) -

出口日期

税务系统会自动比对报关数据与发票数据,一旦出现不一致,就可能被系统拦截。

3 收汇凭证

外贸交易通常涉及外汇收款,因此银行结汇水单或收汇凭证也是重要材料。

近年来部分地区实行“先退税后收汇”政策,但企业仍需在规定期限内完成收汇核销,否则可能影响后续申报。

此外,还应保存以下辅助资料:

-

外贸合同 -

装箱单 -

提单 -

物流单据

这些材料主要用于税务抽查。

三、退税金额怎么计算

很多新手最担心的问题是:退税金额怎么算?

实际上,计算逻辑非常简单,核心只有一个公式:

退税额 = 不含税价格 × 退税率

但真正需要注意的是如何确定不含税价格。

通常情况下,供应商给出的发票价格是含税价,需要进行换算:

不含税价 = 含税价 ÷(1 + 增值税率)

举一个简单例子:

某商品采购含税价为 113元、增值税率 13%、退税率 13%

计算过程为:

不含税价 = 113 ÷ 1.13 = 100元

退税额 = 100 × 13% = 13元

也就是说,这笔出口业务理论上可以获得13元退税。

需要注意一个重要细节:

退税率不一定等于增值税率。

如果退税率低于增值税率,就会产生“不完全退税”,企业需要自行承担一部分税负。

例如:

-

增值税率13% -

退税率9%

这种情况下,企业实际会承担4%的税负差额。

四、退税申报流程

目前大多数地区的出口退税都可以通过电子税务局线上申报,整体流程可以概括为四个阶段。

第一步:准备数据

企业需要提前准备好:

-

报关单数据 -

发票认证数据 -

收汇信息

如果订单数量较多,人工整理容易出现数据错配的问题,一些企业会使用九数云这类工具,将订单、发票、报关单自动匹配,提前检查数据差异。

第二步:录入申报信息

进入电子税务局出口退税模块,录入:

-

报关单号 -

发票信息 -

商品编码 -

出口金额

系统会自动校验数据逻辑。

第三步:生成申报数据

系统校验通过后,企业可以生成正式申报数据并提交。

部分地区仍要求留存纸质资料,但越来越多地区已经实现无纸化申报。

第四步:税务审核与退库

税务部门会进行两类审核:

-

系统数据审核 -

风险抽查

审核通过后,退税款会直接进入企业银行账户。

通常退税周期为:

-

普通企业:1–3个月 -

高信用企业:10–15个工作日

五、最常见的退税风险

在实际业务中,大部分退税问题并不是政策复杂,而是基础数据错误。

最常见的风险主要集中在五个方面:

1 商品编码归类错误

HS编码决定退税率,如果编码归类错误,不仅退税金额会变化,严重时还可能被认定为申报错误。

2 单据数据不一致

发票、报关单、合同中的以下信息必须一致:

-

商品名称 -

数量 -

金额

系统会自动比对。

3 发票认证逾期

增值税发票如果没有在规定时间内认证,将无法用于退税。

4 超期申报

出口货物必须在次年4月30日前完成退税申报,否则视为放弃退税。

5 单据管理混乱

很多企业订单数量多,但单据管理混乱,导致数据核对困难。

因此越来越多企业开始通过数据工具统一管理订单、报关与发票信息,减少人工核算错误。

总结

很多人以为出口退税是财务问题,但从本质上看,它更像是一套数据管理体系。

一笔退税业务能否顺利完成,取决于三件事:

-

单据是否完整 -

数据是否一致 -

申报是否及时

当企业订单规模扩大后,手工管理这些数据会越来越困难,因此不少外贸团队开始使用九数云这类工具,将订单、报关、发票和退税数据统一管理,自动计算退税金额并追踪申报进度。

退税并不是额外福利,而是外贸企业本该拿到的利润。

只要建立规范的单据管理和数据流程,出口退税完全可以成为企业稳定的利润来源。