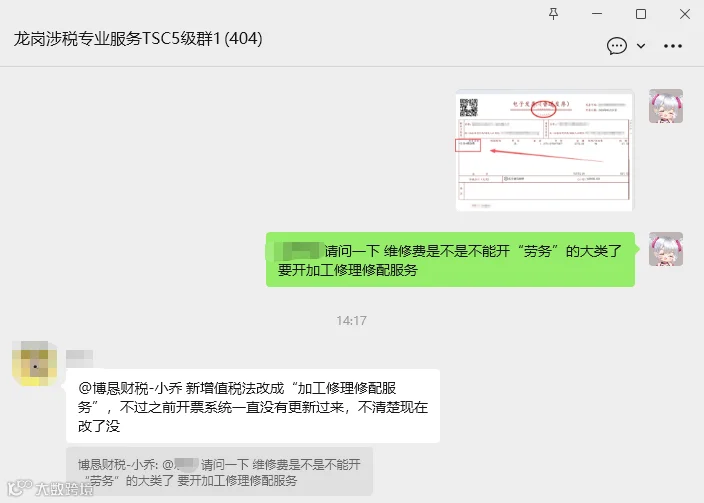

根据2026年实施的新税法,维修费发票的开票大类已经发生了变化。简单来说,您需要选择 “加工修理修配服务” 这一类别。

以下是具体的操作指引和关键信息:

|

|

|

|---|---|

| 税收分类编码名称 | 加工修理修配服务 |

| 所属大类 |

|

| 发票显示格式 | *加工修理修配服务*维修费

|

| 适用税率/征收率 |

* 小规模纳税人:征收率 3% - |

🔍 新旧对比与原因

政策变化:根据2026年施行的《中华人民共和国增值税法》及相关公告,原“加工修理修配劳务”已从“劳务”大类调整至“服务”大类,具体名称为“加工修理修配服务”,属于“生产生活服务”税目

本质区别:此次调整主要是税务管理口径上的优化,将其明确归类为服务,但维修业务的实质和适用税率(13%)并未改变

📝 操作建议

首选操作:在开票系统的商品和服务税收分类编码中,直接搜索并选择 “加工修理修配服务”。

备选方案:如果您的开票系统尚未更新该新类别,可以暂时选择原“劳务”大类下的“修理修配劳务”,但应尽快联系开票软件服务商进行更新,以确保完全合规

名称填写:在选择了正确的分类编码后,在“货物或应税劳务、服务名称”一栏,可以清晰、具体地填写为“维修费”或更详细的维修项目名称

五阶经营账,企业决策指南针