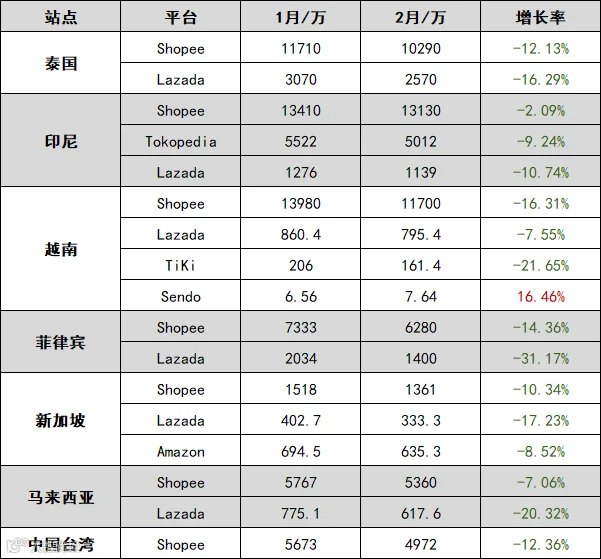

近期,东南亚电商市场流量出现阶段性回落,引发卖家广泛关注。第三方数据平台Similarweb发布的2026年2月东南亚主流电商平台(桌面+移动端)访问数据显示:Shopee、Lazada六大站点(马来西亚、新加坡、菲律宾、泰国、印尼、越南)总访问量为5.515亿次,环比下降11.2%,同比微降4.4%,整体仍处于相对稳定区间。

整体流量环比下降11.2%

2026年2月,Shopee与Lazada六大站点总访问量为5.515亿次,较1月的6.213亿次下降11.2%;与2025年2月相比下降4.4%,显示市场未出现趋势性萎缩,而是短期波动。

分平台表现

Shopee

- 2月访问量:4.812亿次,环比下降10.4%

- 同比基本持平(2025年2月约4.820亿次),下滑趋势已趋缓

Lazada

- 2月访问量:7034万次,环比下降16.4%

- 同比减少超2400万次,降幅明显高于Shopee

Tokopedia、Tiki等本土平台流量亦同步下滑,表明此次回落是区域性、多平台共现的阶段性现象,非单一平台或运营问题所致。

各站点平台排名

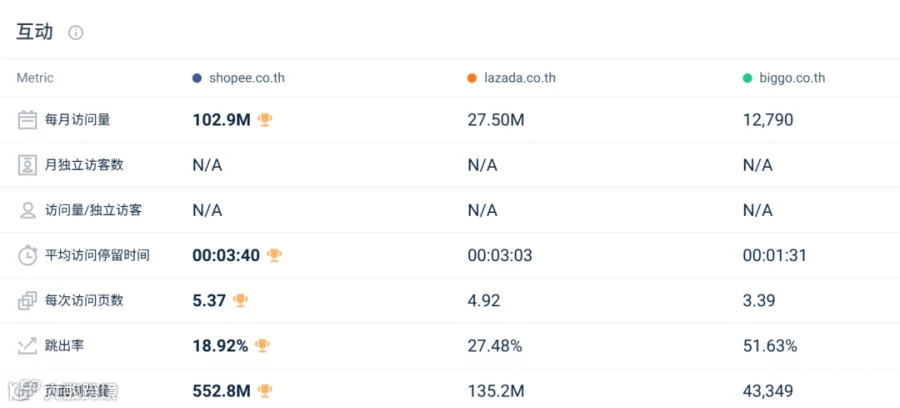

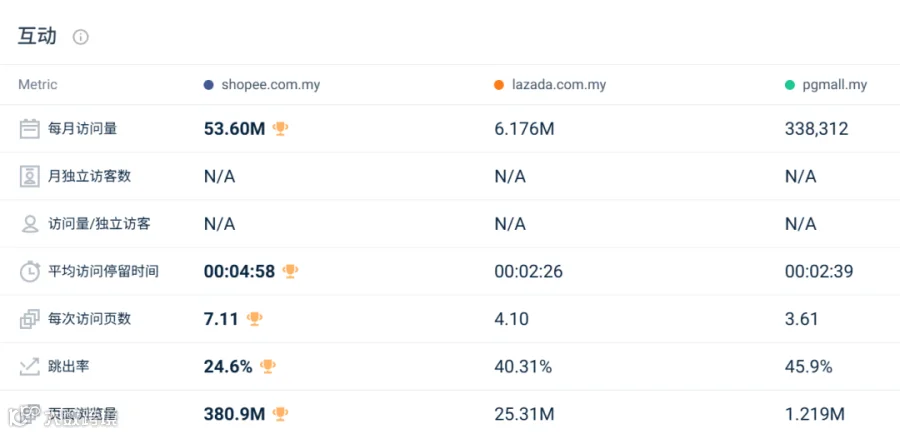

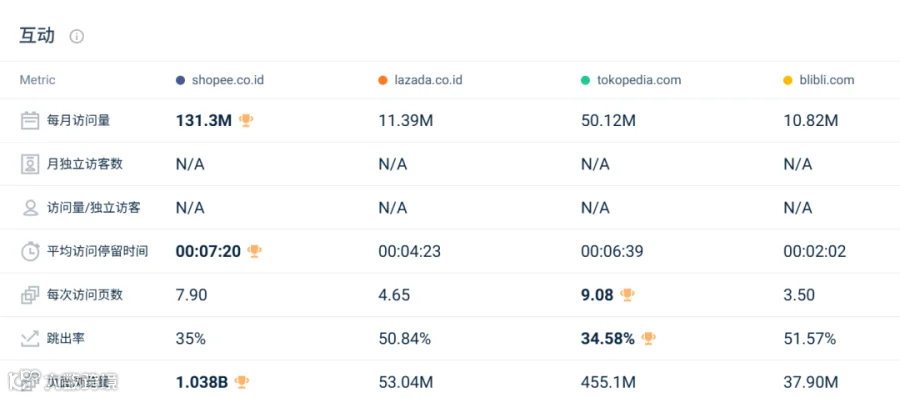

按国家/地区分,Shopee在泰国、越南、菲律宾、新加坡、马来西亚、印尼六大市场均保持首位;Lazada在印尼、泰国等部分站点排名第二,但在新加坡、马来西亚等地份额持续承压。

平台热搜与选品趋势

各平台周报热搜词反映消费偏好分化:

Shopee:高频刚需为主

- 节日装饰

- 日常生活用品

- 居家小物件

印证东南亚市场对「日常高频产品」的持续需求。

Lazada:功能型产品走强

- 户外电源

- 工具套装

- 小家电

显示部分市场对「功能型产品需求」仍具韧性。

规则与成本变化值得关注

东南亚主要平台近期密集调整运营规则与费用结构:

TikTok Shop

- 税务信息提交要求更新

Shopee

- 部分站点费用结构优化

- 卖家考核机制迭代

Lazada

- 平台服务费及运营规则调整

合规成本与运营成本持续变动,卖家需提前核算利润模型,防范结算阶段利润压缩风险

结语

2026年2月东南亚电商流量虽现环比回落,但同比基本平稳,属阶段性波动。市场总量未失稳,竞争重心正从规模扩张转向精细化运营与合规能力构建。卖家应重点关注数据动态、本地化选品节奏及成本结构变化,提升抗周期能力。