报告日期

2025年7月4日

一、2025年工业硅、多晶硅走势回顾

(一)2025年上半年工业硅价格走势回顾

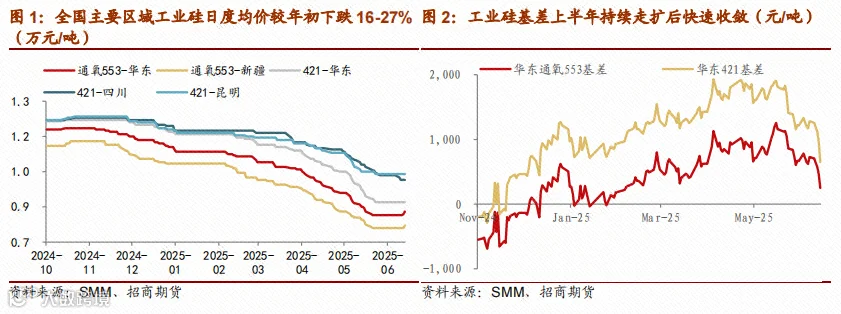

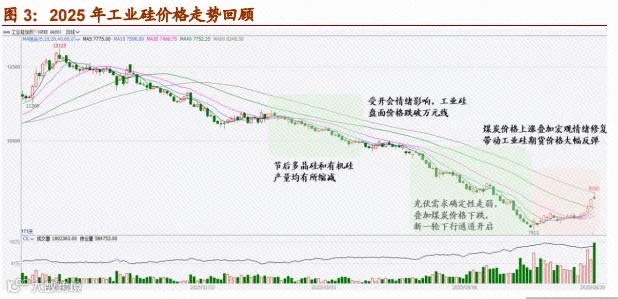

2025年上半年,工业硅市场呈现单边下行态势,主要受需求疲弱与供应未明显收缩的供需失衡影响,叠加煤炭价格下跌导致成本支撑减弱。

一季度,社会库存与仓单库存持续累积,市场压力显著。春节前供给阶段性缩减提供短期支撑;节后因多晶硅自律协定及有机硅联合减产,需求进一步收紧,盘面开启阴跌。3月成都铁合金会议期间悲观情绪集中释放,主力合约跌破万元关口,截至3月底报9785元/吨,较年初下跌11%。

二季度,煤炭价格持续走低带动成本下移,价格进一步探底。5月中旬新疆工厂大规模复产,供给超预期增加,主力合约一度跌至年内低点7000元/吨。6月起,受焦煤反弹带动成本预期修复,以及多头推动仓单流出等因素影响,盘面小幅回升,6月下旬报8030元/吨,较3月底累计下跌18%。

(二)2025年上半年多晶硅价格走势回顾

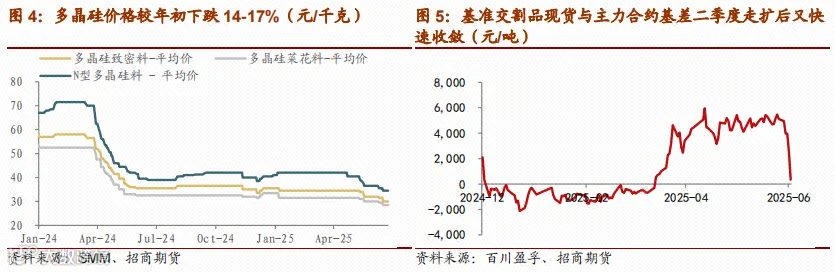

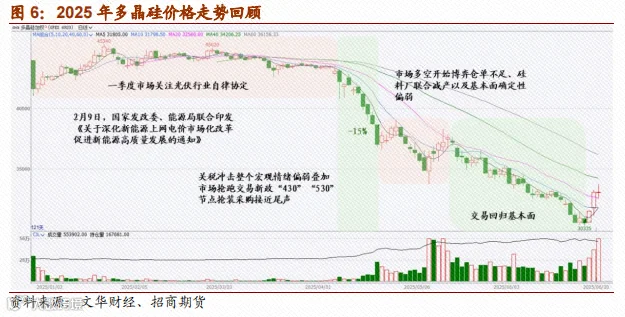

2025年上半年,多晶硅价格从高位震荡逐步转为流畅下跌。期货主力合约由上市首日41,570元/吨回落至6月末31,715元/吨,跌幅近25%;现货致密料由35,500元/吨降至30,000元/吨,菜花料由33,500元/吨降至28,500元/吨,跌幅约15%。基差结构由一季度升水转为二季度贴水,反映远期预期转弱。

一季度初期,在行业自律协定影响下产量受限,叠加下游需求回暖预期,主力合约冲高至45,190元/吨,并在43,000–45,000元/吨区间震荡。期间因交割资源短缺传闻,月间结构由Contango转为Back,06-11月价差从-145元/吨扩大至1,215元/吨,近月面临逼空风险。

二季度,“136号文”抢装潮结束,需求迅速退坡。尽管交割紧张逻辑短暂支撑价格反弹,但最终注册仓单达2,600手,证伪短缺预期。此后基本面主导行情,工业硅成本崩塌与需求不确定性成为主要利空。SNEC展会期间市场情绪恶化,主力合约于6月中下旬跌至30,625元/吨,较高点回落25%。

二、供应端变化

(一)工业硅:产量维持同期高位,库存压力仍未缓解

1. 产量:新投产放缓但整体处于历史高位

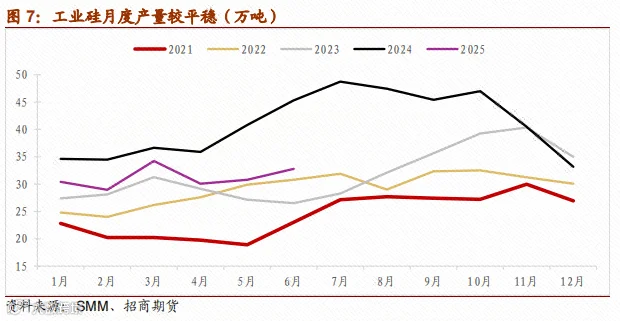

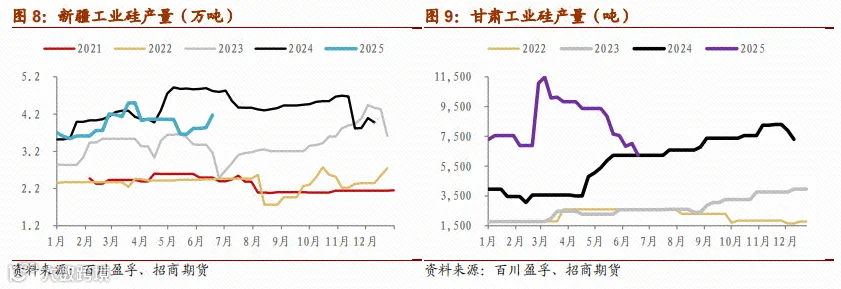

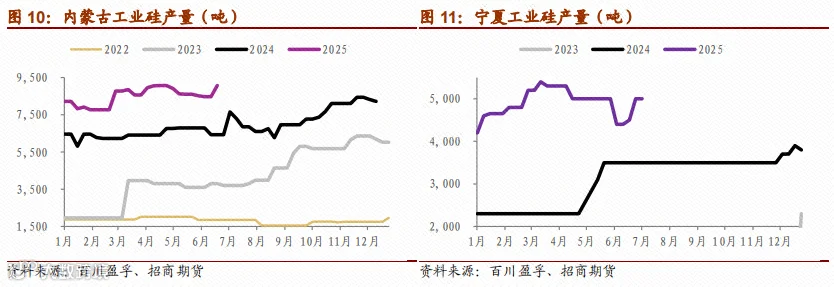

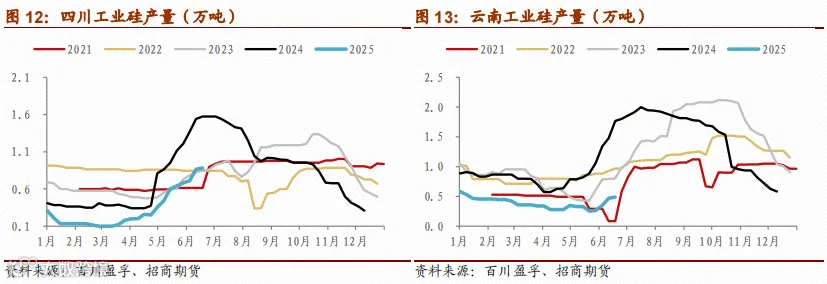

2025年上半年,工业硅新增产能投放趋缓,但总产量仍处历史同期高位。据百川盈孚数据,截至6月全国产能达748万吨,较2024年底增长2.7%。一季度受季节性停产影响产量短暂收缩,节后快速恢复;二季度产量爬坡弱于去年同期。1–6月累计产量156.8万吨,同比减少31%,但仍高于往年同期水平。

区域方面,西北地区成供应主力。新疆前四个月产量持平,5月部分停产,6月随价格反弹复产;内蒙古、甘肃、宁夏依托电价优势及新产能释放,贡献显著增量,合计产出已超西南地区。西南受枯水期高电价制约,产量处于低位,四川同比降40%,云南降幅达50%。

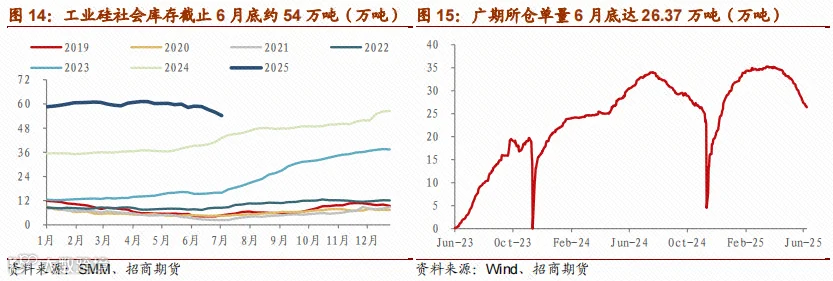

2. 库存:社会库存与仓单库存分化运行

上半年前五个月社会库存稳定在60万吨左右,6月中旬开始去库,周度降幅约1万吨。截至6月底降至54万吨,同比增26%,仍处历史高位。仓单库存一季度持续累积,4月下旬起因性价比显现,期现商接货积极,进入去化阶段。6月底仓单库存26万吨,同比减少15%,压力有所缓解。

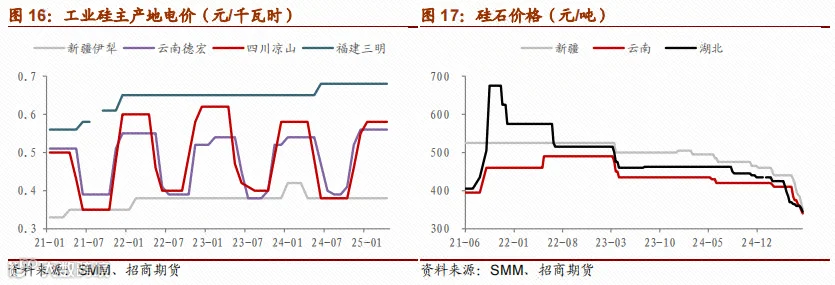

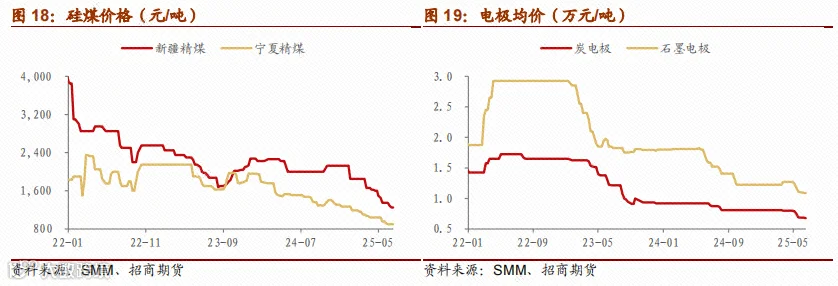

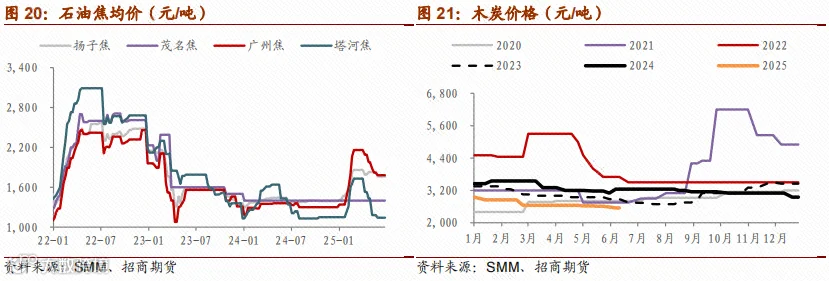

3. 生产成本:原材料价格下跌,成本中枢下移

除电价呈季节性波动外,硅石、硅煤、电极等原料价格普遍回落,拉低工业硅成本。煤炭供需宽松及新能源对火电冲击加剧市场对电价下调担忧,强化成本端宽松预期。

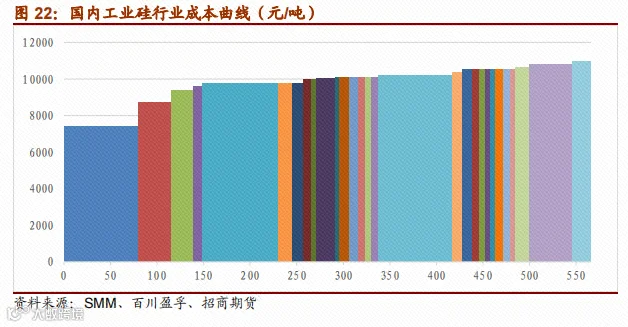

当前期货价格已高于新疆部分企业成本线,接近西南企业成本区间。若反弹至8000–8500元/吨,套保压力将上升,或刺激开工率回升。需注意的是,若煤价继续下行,成本曲线仍有下探空间。

(二)多晶硅:上半年产量较稳定,库存仍处高位

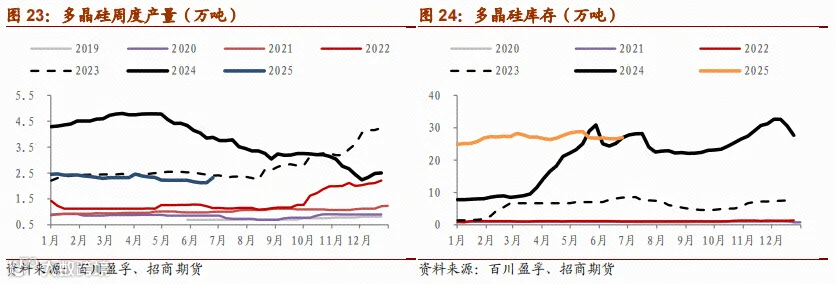

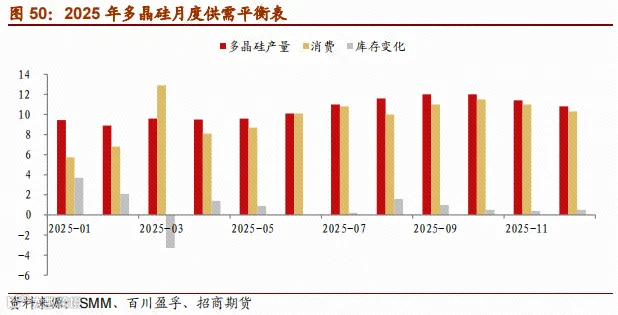

1. 产量及库存:自律协定下产量可控,库存高企压制价格

2025年初,33家光伏企业签署自律公约,通过限产稳价调节供需。一季度执行初见成效,月产量稳定在9–10万吨,开工率维持30%–35%。1–6月累计产量57.87万吨,同比减少45%。6月起多家企业计划复产,涉及新疆、四川等地,后续供应存在增量预期。

库存方面,硅料库存持续高位,6月约27万吨,对价格形成压制。截至6月全国多晶硅产能达327万吨,较2024年底增长8.75%,扩张节奏放缓。

2. 生产成本:持续下行,后续仍有压缩空间

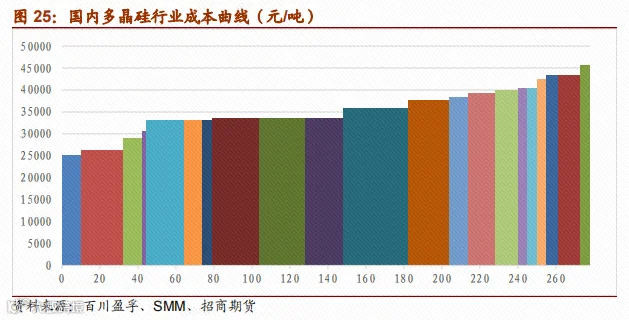

上半年多晶硅成本持续走低,主因上游工业硅降价及电价下降,叠加技术改造落地降低单耗。测算显示,全行业平均成本已降至3.4万元/吨以下,较去年同期明显下移。

若工业硅价格进一步探底或能源成本继续下行,多晶硅成本线或将面临“坍塌”风险,对市场价格形成新一轮压力。

三、需求端变化

(一)光伏:产业链价格跌势放缓,装机需求前置

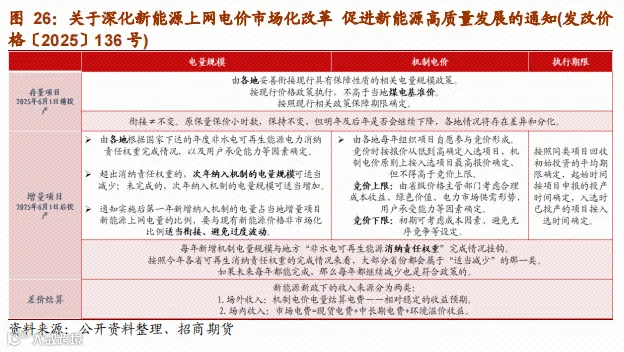

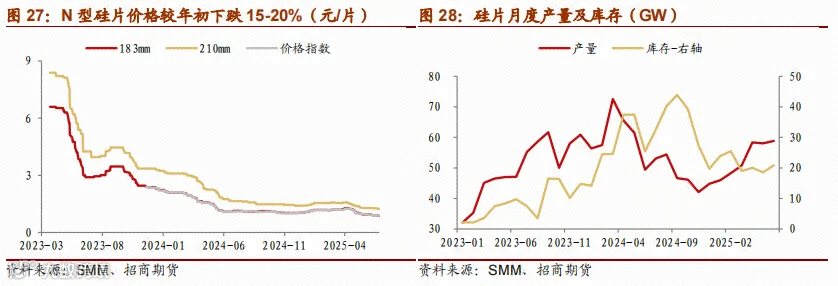

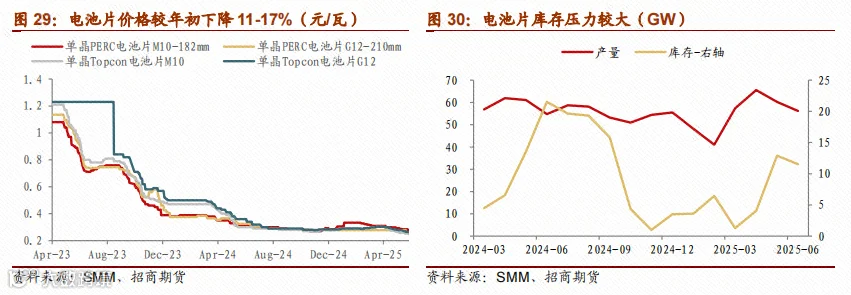

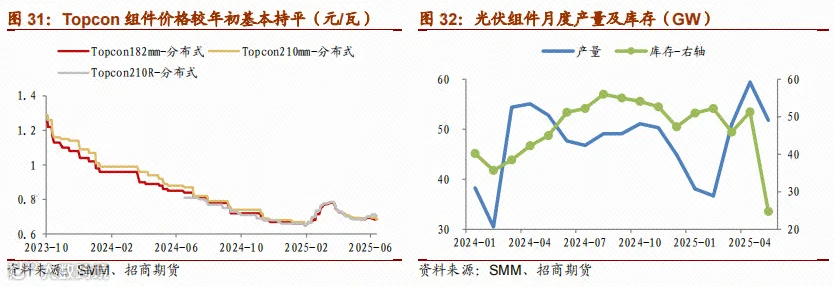

“136号文”政策驱动下,国内光伏装机需求大幅增长,产业链景气回升,各环节价格跌势趋缓。硅片受前期产能扩张与需求错配影响,仍是价格承压最严重环节,1–6月产量320GW,同比降11.8%。电池片自二季度起持续累库,6月库存达历史高位;组件受益于终端装机拉动,库存健康,呈现“电池承压、组件健康”格局。

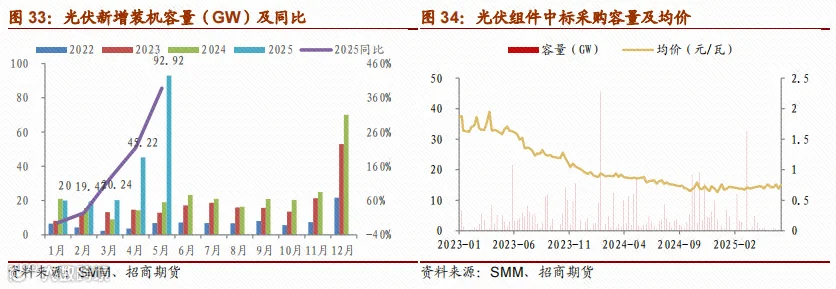

国内装机受政策激励出现需求前置,1–5月累计装机198GW,同比大增147.5%。但随着新能源上网电价市场化推进,项目收益率不确定性上升,短期内可能形成装机真空期。海外市场方面,欧美受补贴退坡与电网压力影响,装机走弱;巴基斯坦、中东及非洲等新兴市场成为出口新增长点。

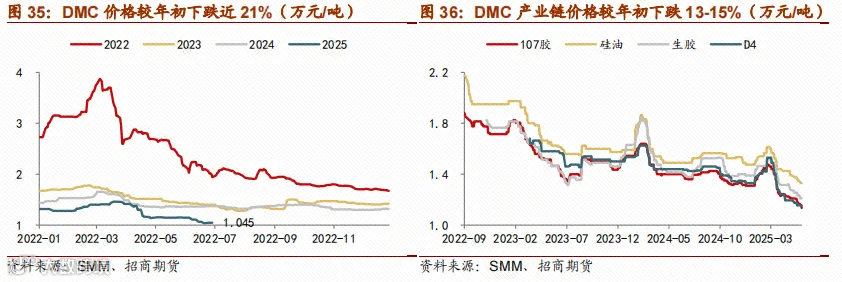

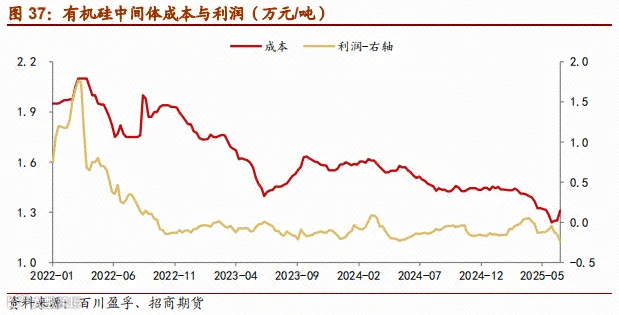

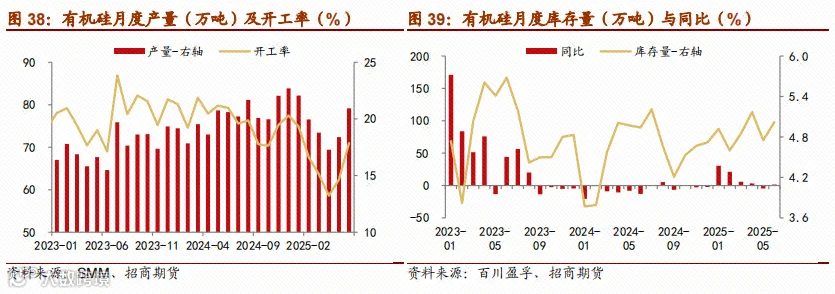

(二)有机硅:价格探至历史低位,房地产疲软拖累消费

上半年有机硅价格先反弹后快速下行至历史低位。春节前价格窄幅下滑;节后头部企业达成减产挺价共识,叠加“金三银四”补库需求释放,DMC价格一度反弹至14,600元/吨。4月起,房地产降温导致内需疲软,中美贸易紧张引发出口订单锐减,虽维持减产但库存持续累积,价格破位下跌。5月部分企业复产提负,加剧供应压力,6月下旬DMC价格跌至10,450元/吨,创阶段新低。

展望下半年,有机硅价格处于底部,新增产能释放不确定性较大。房地产仍是核心变量,销售数据已恢复至去年同期水平,竣工端仍承压。AI穿戴设备与机器人等新型电子领域有望成为消费新亮点。

(三)铝合金:开工率相对稳健,新能源汽车驱动需求增长

上半年铝合金市场运行平稳,再生铝与原生铝开工率均保持在50%以上。新能源汽车轻量化趋势推动铝合金应用提升,叠加国家以旧换新政策支持,消费获得稳定支撑。但由于单位耗硅量较低,对上游硅市场拉动作用有限,采购以刚需为主。

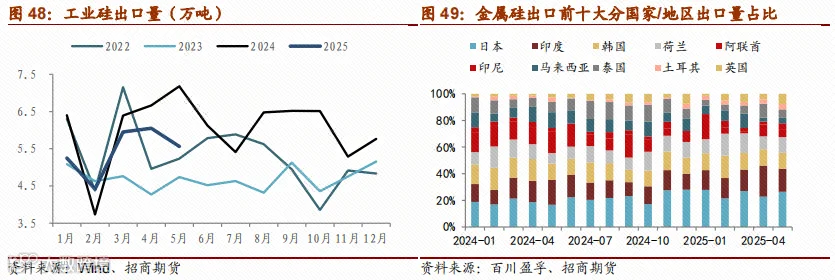

(四)出口:预计全年出口量同比呈下滑态势

1–5月工业硅出口量27.2万吨,同比下降10%。日本、印度、韩国、荷兰为主要出口市场;阿联酋、马来西亚、泰国等市场出口萎缩明显。受海外关税政策影响,预计2025年全年出口量65–70万吨,较2024年有所下降。

四、平衡表

2025年下半年,工业硅供需失衡局面仍将延续,基本面偏弱。三季度供给释放预期强,需求虽有季节性改善,但错配难解;四季度丰水期结束或推升成本,价格运行重心或获支撑。

多晶硅市场预计三季度加速累库,四季度库存温和增长。三季度新疆、四川复产集中,而下游硅片与电池片排产环比下降5%–10%,供需矛盾突出;四季度年末抢装或带来边际改善,但上半年需求前置削弱弹性,库存增幅趋于平缓。

政策层面,2025年6月27日《反不正当竞争法》修订通过,首次纳入“预防和制止内卷式竞争”;7月1日中央财经委会议明确治理低价无序竞争,推动落后产能退出。作为内卷重灾区,硅料行业产能调控备受关注,市场期待后续出台淘汰落后产能、整合兼并或联合限产等具体措施,相关政策动向将深刻影响产业格局。

需求端:

- 光伏装机方面,因上半年政策驱动需求前置,预计下半年月均装机15–20GW,全年新增装机同比下滑5%–10%,主因新能源市场化影响电站收益稳定性。

- 有机硅方面,价格创历史新低且利润转负,预计下半年产量较上半年下滑10%,关注房地产政策或新型电子领域对需求的提振作用。

- 铝合金方面,新能源汽车以旧换新政策提供支撑,预计行业开工率维持45%–50%。

- 出口方面,受海外关税影响,下半年出口量同比收窄,全年预计65–70万吨。

供应端:

- 工业硅方面,产量释放预期仍在,下半年预计生产200–220万吨。

- 多晶硅方面,产量呈“三季度放量、四季度收缩”趋势,考虑厂商前期高价套保,下半年总产量预计75–80万吨。

交易逻辑:

综合基本面与政策因素,预计下半年工业硅期货主力运行区间为7000–9000元/吨,多晶硅主力合约运行区间30000–42000元/吨。

单边策略上,关注现货涨价信号及“反内卷”政策进展:工业硅建议观望,多晶硅可轻仓试多,博弈需求改善预期;若无减产或挺价协议落地,应回归基本面,重点跟踪库存变化,两类品种均宜逢高沽空。

跨品种策略上,建议关注做多PS/Si比值机会。

风险提示:上游超预期减产、供给侧改革政策出台。