东盟电商物流市场数据分析报告(2024)

服务、业务、产品与区域分类解析

报告涵盖了东盟电商物流市场的多维数据,按以下细分进行了分析:

- 服务类别:运输、仓储和库存管理、增值服务(如标签、包装等)

- 业务类型:B2B 和 B2C

- 目的地:国内及国际/跨境

- 产品分类:时尚服装、消费电子产品、家电、家具、美容和个人护理产品、玩具、食品等

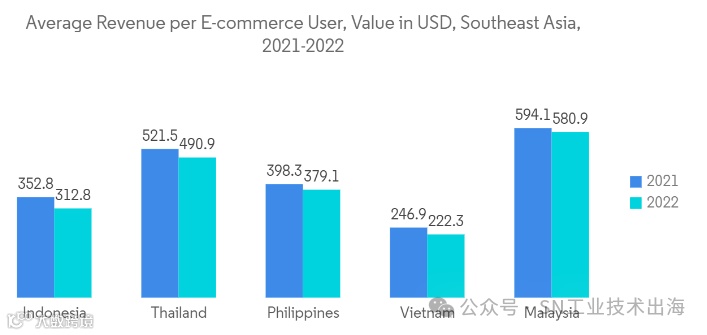

涵盖国家包括:新加坡、泰国、越南、印度尼西亚、马来西亚、菲律宾及其他东盟国家。市场规模以各细分领域的美元价值呈现。

东盟电商物流市场分析

预计2024年东盟电商物流市场价值约为62.2亿美元,到2029年将保持14.5%的年复合增长率,达到113亿美元。疫情刺激了东南亚地区的电商业务扩张,互联网零售额从4950亿美元飙升至5810亿美元,反映出电商增长的强劲动力。

区域内电商规模不断扩大,对多层次仓库设施的需求也迅速上升。东南亚五国在全球电商增长最快前十名中占据半壁江山,显示出由数字化落后向数字前沿迈进的转变。

尽管东南亚市场潜力巨大,地理环境的复杂性仍是物流行业面临的主要挑战。随着收入水平提升以及亚洲市场需求扩大,高效快递和物流服务需求将持续增长。

市场趋势解读

电商繁荣正在驱动物流市场增长,这得益于移动支付兴起以及社交媒体商务模式的广泛应用。电子产品、时尚服饰、母婴用品、家居类产品成为主要热销品类,尤其在Shopee、Lazada等平台表现突出。

直播带货模式迅速风靡,马来西亚和新加坡直播时长激增200%,菲律宾亦有超六成品牌使用直播形式进行营销。

基础设施建设进展

东南亚基础设施投资迎来新一轮热潮,各国力求在发展与地缘政治平衡之间寻求出路。2023年亚洲基础设施投资银行向能源转型和数字基建注入资金,同时A.P.穆勒集团投入7.5亿美元用于南亚和东南亚建设,这些举措将进一步推动电商物流行业的可持续发展。

产业竞争格局

整个东盟市场对物流服务的需求日益旺盛,导致市场竞争加剧,形成较为碎片化的产业结构。为了提高成本效益,在线零售商更倾向与第三方物流公司合作。领先的物流企业包括JNE Express、LBC Express、GD Express、Kerry Express、Ninja Van和Best Express。

国际企业在该地区加大布局,陆续开设新配送中心和智能仓库,意图抢占市场份额。

*以上信息仅供参考,不构成任何投资建议。